Всем привет!

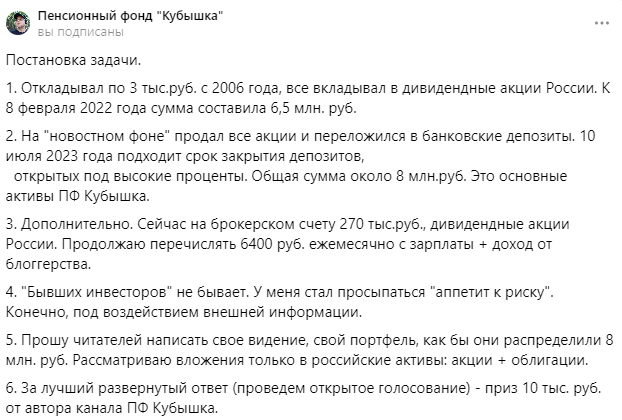

Сегодняшний пост навеян вопросом, который публично поставил Ильшат Юмагулов (автор канала "Пенсионный фонд "Кубышка", думаю многие его читают), я просто сделаю скрин, чтобы не пересказывать:

Я бы сделал так

Сразу надо определиться с целями, что хочется получить по прошествии этих 10 лет, и тут, насколько я понимаю у Ильшата все в порядке - он предполагает также работать, понемногу инвестировать и потом получить неплохую прибавку к официальной пенсии.

Ключевой момент тут - НЕ предполагается потратить все сразу, а значит совершенно некритична стоимость активов конкретно в момент выхода на пенсию.

Это очень важно, так как позволяет увеличить долю акций (чья цена, да и дивы могут меняться очень сильно), ведь если бы нам надо было накопить конкретную сумму на крупную покупку (допустим квартиру), пришлось бы увеличить долю консервативных инструментов с относительно небольшой доходностью, но зато не проваливающихся в цене.

Кроме того, следует помнить, что у каждого класса активов есть свои специфические риски:

Акции - если экономика России будет стагнировать или падать (и такое такое возможно), тогда и стоимость акций может падать и дивидендный поток усыхать. Но зато долгосрочно дивиденды (и стоимость акций) отыгрывают инфляцию.

Облигации - дают вполне прогнозируемый денежный поток, но длинные облигации (как раз наиболее доходные) запросто могут уничтожить ваш капитал. Если установится длительная и достаточно высокая инфляция (по 20-30% в год), что в общем-то не выглядит невероятным, то облига с купоном в 10% будет никому не нужна и неминуемо подешевеет, то есть из них даже без потерь не выйти в этом случае. Но есть облигации с переменным купоном, или привязанные к инфляции, что частично устраняет проблему.

Вклады - относительно других активов они весьма краткосрочны (вклад на 3 года считается очень длинным, а облигация на 3 года - достаточно короткой), поэтому их доходность будет плотно идти за ставкой (и инфляцией), но в реальном выражении доходность скорее всего будет отрицательной.

Золото (имею ввиду электронное, не физическое) - весьма непредсказуемая штука, но у него есть несколько замечательных свойств, для нас самое главное в нем то, что цена его измеряется в долларах и поэтому оно прекрасно защищает от девальвации рубля. А на длинном периоде считается, что оно примерно сохраняет свою стоимость в реальном выражении.

Недвижимость - генерирует некоторый денежный поток (и он обычно увеличивается с течением времени) + в основном недвижка дорожает со временем и таким образом защищена от инфляции. Но физической недвигой надо управлять, приходится вкладываться в ремонт, тратить свое время, а если вкладываться в бумажную недвижимость, у нас появляется посредник в виде управляющей компании или фонда. В целом получается что-то промежуточное между акциями и облигациями.

Как собрать портфель из этих классов активов

Самый первый вопрос, на который надо ответить - добавлять ли физическую недвижимость в портфель? Купить квартиру под сдачу - вполне типичный вариант для многих. Он хорош тем, что полностью независим от биржи и с учетом того, что Ильшат риэлтор, он сможет подобрать неплохой вариант. Я бы на его месте взял что-то под сдачу в районе 2 млн. руб., это будет, так сказать, на совсем черный день. Но сам бы я по этому пути не пошел (быть рантье - сильно не мое) и эту сумму положил в фонды на коммерческую недвижимость.

На 1 млн. я бы взял золота (в виде фонда или напрямую на бирже в виде GLD_RUB) - это будет страховка от жесткой девальвации, еще на 1 млн. взял бы облигаций (лучше привязанных к инфляции), это будет страховка от жесткой инфляции, а оставшиеся 4 млн. вложил в акции широким фронтом. Все получаемые дивиденды и купоны направлял бы на покупку акций и постепенно увеличивал их долю.

Таким образом окончательное распределение:

2 млн. руб. - фонды коммерческой недвижимости

1 млн. руб. - биржевое золото

1 млн. руб. - инфляционные облигации

4 млн. руб. - акции России

Такой портфель достаточно консервативен, но в то же время защищен от разного рода неурядиц и будет генерировать доход практически при любой ситуации на рынке. Разумеется, если страну ждут совсем глобальные потрясения это не особо поможет (и даже квартира под сдачу не очень поможет), но тогда мы будем думать совсем о другом.

А вы бы как собрали портфель при таком раскладе?