Мы держим эту акцию в долгосрочном портфеле с 46₽. Покупали: тут .

Селигдар является единственным производителем рудного олова в России (через дочку «Русолово»). Планы по добыче олова на 24 год – 6 тыс тонн, +100% к текущей добыче.

❗❗ Зарегистрирована компания в нашей стране. Добывает и продаёт всё золото тоже в России. Рисков АДР и санкций здесь нет. Абсолютно.

Селигдар имеет достаточно низкую себестоимость. Добыть унцию золота ему стоит 900$. В то время, как Полиметаллу – 1371$. Полюсу, правда – 825$. Но к 24 году у Селигдара она упадёт до 700$ за унцию.

Компания активно выкупает и разведывает много новых месторождений. За последние 5 лет производство золота выросло на 20%.

☝️Например, в октябре Селигдар выиграл аукцион на уникальное месторождение Кючус. Условием покупки было то, что уже к 2030 году добыча на этом месторождении должна составить 10 тонн.

Для понимания, сейчас Селигдар добывает всего 7,5 тонн. Это рост добычи в 2,5 раза к 30 году только за счёт одного месторождения.

Однако. Не все так гладко и сладко, как вам кажется.

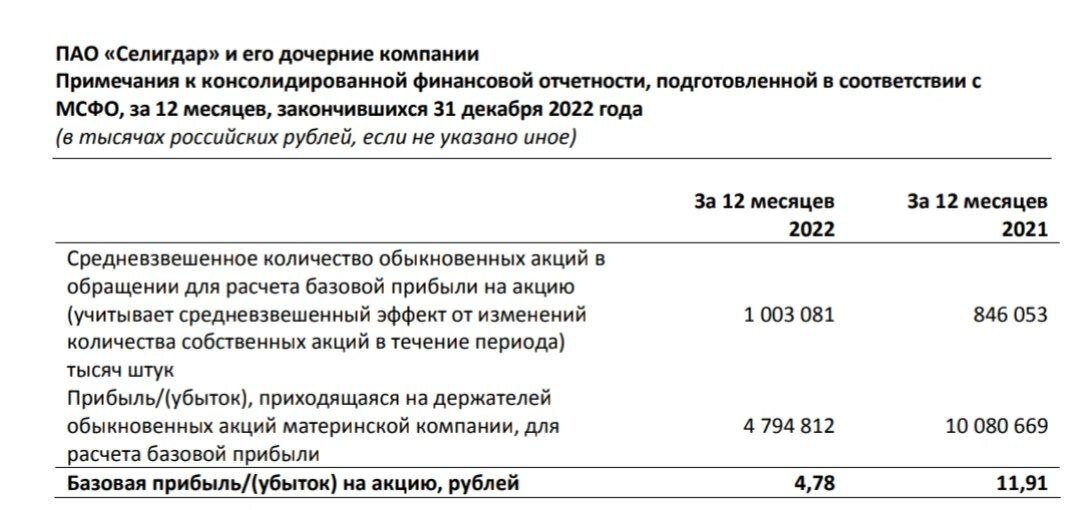

❗❗ По итогам 2022 года Селигдар заработал 4,78₽ на акцию, против 11,91₽ годом ранее. Чистая прибыль упала на 60%, выручка – на 2% г/г!

Дело в том, что после введения санкций себестоимость подскочила на 33% (сыграл рост цен на оборудование и запчасти), в это же время упал доллар, золото и спрос на него в РФ.

☝️В общем, ряд негативных событий свалились на компанию. Она все выдержала и осталась прибыльной благодаря страховке от падения валюты. Менеджменту респект!

При этом добыча золота выросла на 6% за год, с 7,1 тонн до 7,5 тонн. То есть компания продолжила развиваться, согласно плану, а не отложила развитие.

Разумеется, развитие в кризис идёт в тотальный ущерб дивидендам:

В 22 году сильно упала Ebitda, и показатель долг/Ebitda превысил 3,5 пункта, поэтому ребята, согласно див. политике отменили дивиденды.

ИТОГ:

Селигдар – развивается вопреки всему.

Сложный 2022й не смог сломать компанию. Наоборот, в этом году она выиграла аукцион на Кючус, который станет новым драйвером бизнеса.

По мере дальнейшего роста добычи золота Селигдар будет переоцениваться рынком выше + возврат к выплатам дивидендов, который мы вероятно увидим в 23 году даст неплохой толчок.

Рост НЕИЗБЕЖЕН! Держим бумагу дальше долгосрочно, не суетимся! 😉

З.Ы.

У нас есть ключевой уровень – 48₽.

Последние полгода он много раз являлся как поддержкой, так и сопротивлением. К нему притягивается цена. См фото 👆

Именно на этом уровне резонно набирать позицию. Торопиться здесь некуда, в краткосроке факторов роста у этой акции нет.

Жмите "нравится", если хотите больше узнать об инвестициях, фундаментале компаний и настроены читать только грамотную аналитику.

Оставляйте комментарии, я их все читаю!

Также, подписывайтесь на Telegram-канал.