Основная идея Марковица

Суть теории Марковица в том, что если в портфеле находятся активы с корреляцией доходности активов меньше 1, то риск такого портфеля становится меньше среднего риска входящих в портфель активов. Кроме того, при маленьких или отрицательных корреляциях между доходностями активов, риск портфеля может стать меньше риска самого наименее рискованного актива из этого портфеля.

Получается очень интересно. В портфеле могут быть по отдельности достаточно рискованные активы. Но суммарно все вместе они дают очень маленький риск.

При этом доходность портфеля по прежнему равна средневзвешенной доходности всех активов этого портфеля. То есть теория Марковица, это теория не про доходность портфеля, а про риск портфеля.

Поэтому применяя теорию Марковица можно снизить риск инвестиционного портфеля, то есть снизить волатильность портфеля. Но не увеличить доходность портфеля. Точнее, можно поставить задачу увеличения доходности портфеля при сохранении текущего риска. То есть увеличение доходности портфеля, это только некоторый бонус теории Марковица.

Что такое риск

Риском в теории Марковица называется волатильность актива (в том числе и портфеля, как нового актива).

Волатильность, это колебания доходности актива относительно его основного тренда (например, роста или постоянной величины).

В числах риск измеряется в виде стандартного отклонения доходности актива от средней доходности актива.

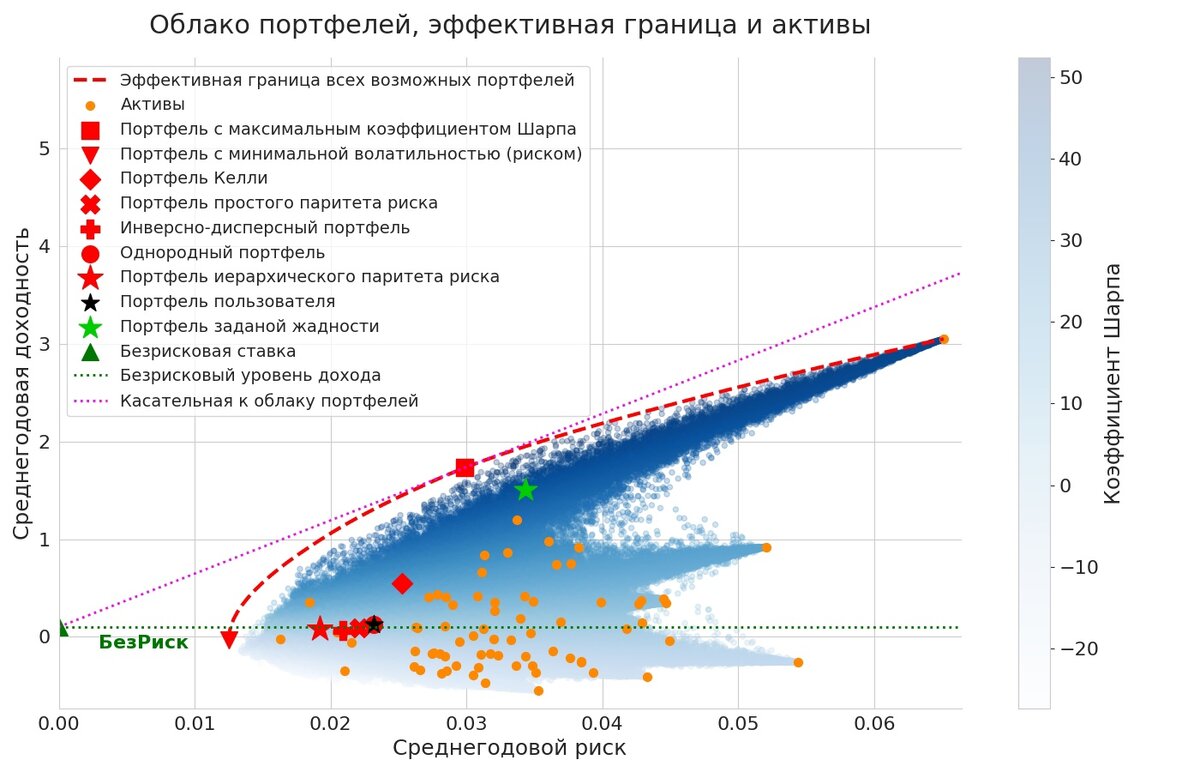

Теория Марковица применяется для вычисления того, какие должны быть весовые коэффициенты выбранных активов, чтобы получить инвестиционный портфель с минимальным риском.

Как задача решается на практике

Подобрать сразу нужные активы с маленькой или отрицательной корреляцией невозможно. Поэтому выбирают некоторые активы и вычисляют портфель минимального риска. Затем добавляют в него какие-то другие активы или удаляют из него активы, и снова вычисляют портфель минимального риска. Сравнивают с риском предыдущего портфеля и оставляют изменение в составе портфеля или откатывают эти изменения назад.

Автоматически всё это можно сделать с помощью онлайновых специальных калькуляторов. Например, для активов московской биржи такие вычисления делает калькулятор Дивайдер.

Есть бесплатная демо-версия Дивайдера с ограниченным функционалом, но с неограниченным использованием по времени и без регистрации:

https://forecast.nanoquant.ru/calc/divider-moex-demo.htm

Можете попробовать применить теорию Марковица на практике и посчитать риски разных портфелей.

Полная версия находится в Закрытой Зоне сайта и доступна по подписке:

https://forecast.nanoquant.ru/hidden/divider-moex.htm