Ученый-экономист, сотрудник Американского института предпринимательства Адам Леррик, известный многочисленными выступлениями по теме финансовой реструктуризации, опубликовал в 2015 году интересный пост на тему урегулирования украино-российского долгового противостояния. Он предложил выход, подкрепленный финансовыми расчетами, который мог бы устроить все заинтересованные стороны конфликта: Россию, Украину, а также частных инвесторов. Каким выход из противостояния видел экономист и на какие расчеты он опирался можно узнать из поста.

Урегулирование украино-российского облигационного противостояния

Автор: Адам Леррик,

Октябрь 2015 года

Отношения Украины и России зашли в тупик из-за облигаций на $3 млрд, выпущенных Украиной с погашением в декабре 2015 года (ISIN: XS1009483204). Российское правительство приобрело еврооблигации Украины в 2013 году. Россия считает, что облигации являются государственным займом, предоставленным Украине на льготных условиях. К займу должен применяться особый режим при любой реструктуризации долга. Украина же, напротив, утверждает, что эти облигации является коммерческой инвестицией и к ним должен применяться тот же самый подход, что и к облигациям, принадлежащим частным инвесторам.

Существует справедливый и простой выход из кризиса:

Во-первых, компенсировать России дисконт $0,46 млрд к рынку, который Россия предоставила Украине при покупке облигаций.

Во-вторых, при реструктуризации долга, после компенсации России дисконта $0,46 млрд к рынку рассматривать Россию как частного инвестора.

Такое решение окажет минимальное влияние на финансовую устойчивость украинского долга. Для России конечным эффектом станет: отсутствие списания номинальной стоимости облигаций, увеличение ставки купона с 5% д 6,5% годовых, а также продление срока погашения облигаций на 4-12 лет с 2015 года по 2019-2027 годы.

Это решение справедливо как для Украины, так и для России, а также для частных инвесторов. Оно признает субсидию $0,46 млрд, которую Россия предоставила Украине, когда приобретала украинские облигации в 2013 году, и также признает необходимость реструктуризации долга Украиной.

Позиция России и Украины

Россия считает еврооблигации, которые она приобрела у Украины в декабре 2013 года, государственным займом, который был предоставлен Украине на льготных условиях. В декабре 2013 года ставка купона по украинским облигациям, которые приобрела Россия, составляла 5% годовых. В то время как долларовая доходность к погашению 2-х летних еврооблигаций Украины была 12% годовых. Следовательно, к украинским облигациям, приобретенным Россией, должен применяться особый режим при любой реструктуризации.

Украина же утверждает, что украинские облигации, принадлежащие России, являются коммерческой инвестицией аналогичной инвестициям частных инвесторов. Поэтому у облигаций, принадлежащих российскому правительству должен быть такой же режим реструктуризации долга, как и облигаций частных инвесторов.

Решение: Компенсация России субсидии $0,46 млрд, а затем одинаковый подход к реструктуризации облигаций для России и частных инвесторов

Существует справедливое и простое решение выхода из кризиса, состоящее из 2-х этапов:

Этап 1: Компенсировать России субсидию $0,46 млрд, предоставленную Украине, при покупке украинских облигаций. Россия должна быть поставлена в равные условия с частными инвесторами в момент покупки украинских облигаций в 2013 году.

Россия обменяет свои облигации на новые. Новые облигации будут учитывать дисконт $0,46 млрд к 2-х летним долларовым облигациям Украины с купоном 5%, которыми владели частные инвесторы на момент покупки Россией украинских облигаций в декабре 2013 года. В декабре 2013 года рыночная цена еврооблигаций с купоном 5% годовых и сроком погашения через 2 года составляла около 88% от номинала (доходность к погашению достигала 12% годовых).

Таким образом, Россия обменяет свои облигации стоимостью $3 млрд на новые с таким же сроком погашения (декабрь 2015 года) и номинальной стоимостью $3,46 млрд.

В качестве альтернативы Украина могла бы выпустить для России дополнительные облигации на $0,46 млрд, то есть на размер рыночного дисконта от декабря 2013 года.

Этап 2: При обмене облигаций применять к России тот же режим, что и к частным инвесторам. Россия предложит к обмену новые облигации на $3,46 млрд на тех же условиях, что и частные инвесторы. Это окажет минимальное влияние на финансовую устойчивость украинского долга. Компенсация России субсидии, предоставленной Украине при покупке облигаций, увеличит долг Украины после обмена всего лишь на $0,37 млрд ((3,46 – 3,00) x 0,80 (Коэффициент обмена облигаций) или на 0,5% ВВП.

Эффект для России

Результатом такого решения для России станет:

· Списание 7,7% номинальной стоимости облигаций.

Россия получит номинальную стоимость новых облигаций в рамках обмена на $2,77 млрд (Коэффициент обмена облигаций 3,46 х 0,80), или 92,3% от номинальной стоимости облигаций на $3 млрд;

· Увеличение процентной ставки с 5% до 7,75% годовых. У новых облигаций, выпущенных в рамках обмена ставка купона 7,75% годовых. Повышение процентной ставки полностью компенсирует списание 7,7% номинала облигаций за 3,5 года (7,7/((7,75 х 0,923) - 5)). По истечении 3,5 лет Россия начнет получать прибыль от более высоких ставок купона; и продления дат погашения облигаций на 4-12 лет с 2015 года по 2019-2027 годы.

Данный эффект для России не включает стоимость украинских ценных бумаг, привязанных к ВВП, которые Россия получит при обмене.

Урегулирование ситуации без списания номинала облигаций

Россия возражала против любого списания номинала своих облигаций. Долги перед государственными кредиторами традиционно списываются только в случае очень бедных стран, так называемая Инициатива HIPC. Даже когда частные кредиторы соглашаются на списание долга, государственные кредиторы сохраняют номинальную стоимость своих требований и снижают долговую нагрузку путем продления сроков погашения долга (пример Греции и Аргентины).

В рамках обмена Украина может предложить держателям облигаций, не согласным на обмен, другие облигации при условии, что их чистая приведенная стоимость (NPV) равна NPV облигаций, предложенных при обмене. Для оценки NPV облигаций предусмотрена ставка дисконтирования 10% годовых.

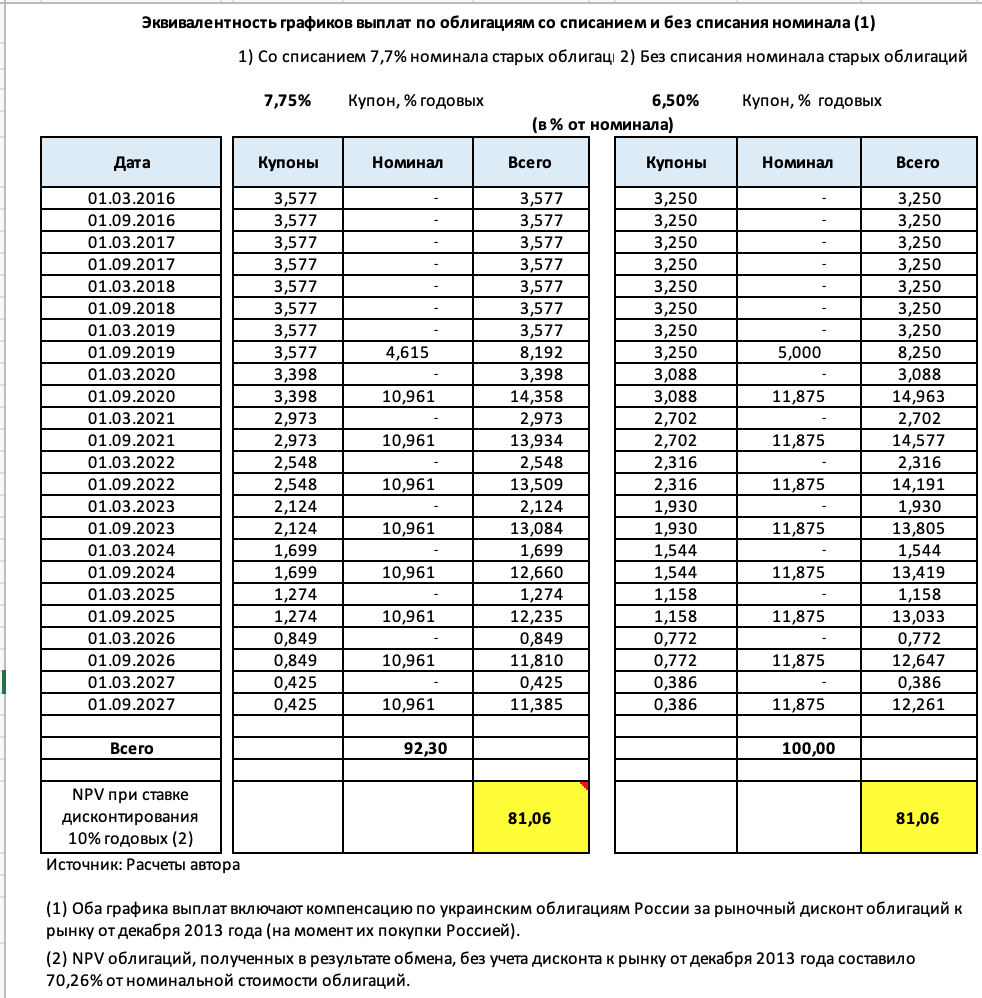

Чтобы исключить любое списание номинала облигаций, принадлежащих России, Украина могла бы после выплаты компенсации России, обменять облигации стоимостью $3,46 млрд на новые облигации стоимостью $3 млрд со сроком погашения, соответствующим облигациям с купоном 7,75%, выпущенным для обмена, но уже с купоном 6,50%. При оценке стоимости облигаций при ставке дисконтирования 10% годовых облигации с купоном 7,75% и списанием 7,7% номинала, а также облигации с купоном 6,50% и без списания номинала имеют одинаковое значение NPV. (См. приложение ниже).

При урегулировании долга без списания номинала облигаций эффект для России будет следующий:

· Номинал облигаций не списывается. Россия получит новые облигации номинальной стоимостью $3 млрд, что соответствует начальной номинальной стоимости облигаций;

· Увеличение процентной ставки с 5% до 6,50%; и

· Продление срока погашения облигаций на 4-12 лет с 2015 года до 2019-2027 годов.

Отсутствие триггера для срабатывания особого условия об отсутсвии привилегий у держателей старых облигаций (Most Favoured Creditor)

Соглашение об обмене долга Украины содержит особое условие об отсутствии привилегий у держателей старых облигаций Most Favoured Creditor. Оно запрещает правительству Украины предлагать держателям облигаций, которые отказываются от обмена (несогласным с реструктуризацией), лучшие условия, чем те, которые получили держатели облигаций, согласившиеся на обмен облигаций.

Это решение не приведет в действие положение Most Favoured Creditor, поскольку Россия получит компенсацию $0,46 млрд за предоставленный Украине при покупке облигаций дисконт до обмена облигаций (Этап 1). Затем Россия получит одинаковый с частными держателями облигаций режим реструктуризации в рамках обмена (Этап 2).

Частым держателям облигаций следует принять данное решение

Частные держатели облигаций Украины должны согласиться с решением по облигациям, принадлежащим России. Россия будет просто поставлена в равные условия с частными инвесторами на момент покупки облигаций в декабре 2013 года. Затем Россия получит те же самые условия, что и частные инвесторы облигаций в рамках обмена долга.

Компенсация России дисконта при покупке облигаций практически не повлияет на величину доходов, полученных частными инвесторами. Украина опубликует краткий дополнительный Меморандум с предложением обмена и описанием, что решение по облигациям, принадлежащим России, соответствует требованиям законодательства о ценных бумагах.

Это решение устранит риски для держателей облигаций, которые согласятся на обмен, а решение проблемы не будет найдено и Россия предпримет юридические действия для обеспечения соблюдения своих прав. История с обменом аргентинского долга показывает, что несогласные с реструктуризацией держатели облигаций могут использовать суды для срыва выплат инвесторам, согласившимся на реструктуризацию.

Приложение

Ссылка на оригинал поста: