Брайан Феролди (Brian Feroldi) известен своими наглядными картинками на тему инвестиций. Одну из его коллекций (10 идей грамотных инвестиций в лаконичных картинках) я перевел и добавил к каждой небольшой комментарий.

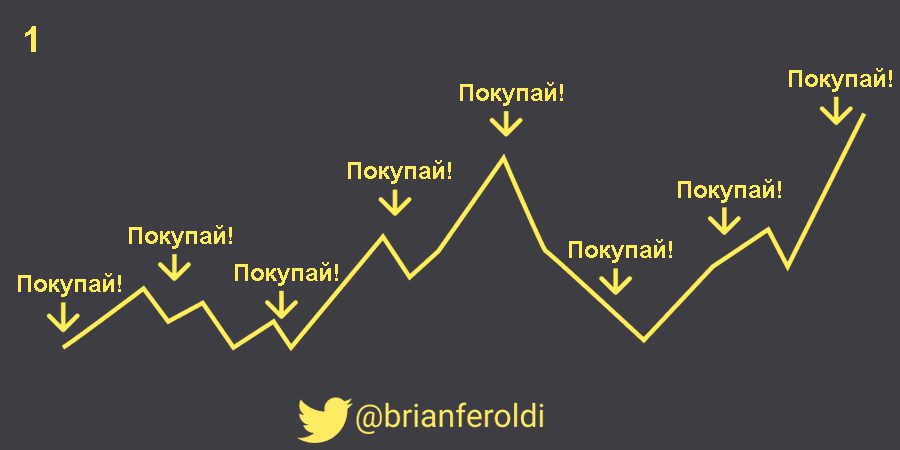

1. Регулярные инвестиции делают выбор момента входа на рынок неважным.

Если предположить, что срок инвестирования составляет 10 лет, то каждый ежемесячный взнос — это всего 1/120 от вложений. Поэтому даже если вы удачно войдете в рынок, допустим, при падении его на 50%, в общий результат портфеля это добавит лишь 0,42% за 10 лет или 0,041% годовых.

>>> Небольшое исследование: Как выбрать момент для покупки активов? Спойлер: это неважно.

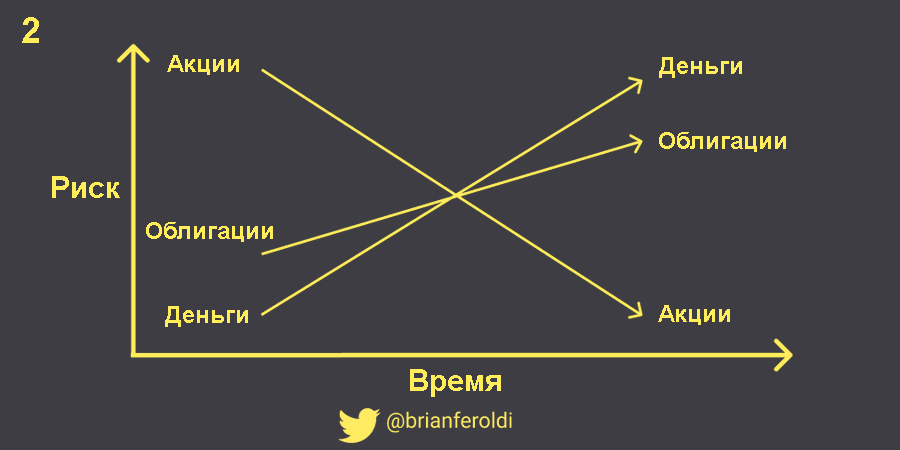

2. Деньги на коротком сроке — безопасны, в долгосрочном периоде — рискованны. Акции являются рискованными на коротких сроках, на длинных же — риск снижается.

Дело в том, что у денег/облигаций и у акций — разные типы рисков. Главный риск акций — волатильность, которая усредняется со временем. Главный риск денег — обесценивание за счет инфляции, чем дольше срок, тем сильнее это обесценивание. В облигациях главный риск — риск дефолта. Если сегодняшнее финансовое состояние компании оценить реально, то предсказать, сможет ли она выплачивать долги через 10 лет намного сложнее.

Собственно, поэтому я рекомендую устанавливать пропорции между консервативными и рисковыми активами в зависимости от срока инвестирования. При сроках 1-3 года акции вообще можно исключить из портфеля.

3. Недавний опыт определяет отношение инвестора к результатам

Инвестор, у которого за три года акция выросла в два раза — счастлив. Инвестор, у которого за три года акция выросла в три раза, а затем упала на треть — в депрессии. А ведь результат у обоих одинаковый.

Поменьше следите за своим пассивным портфелем, а действия предпринимайте только в соответствии со своей стратегией. Лучше всего анализировать портфель, когда биржи закрыты, чтобы не поддаваться искушениям. В результате анализа создать список необходимых действий, и уже в торговый день просто выполнить эти действия механически.

4. Иметь дело с волатильностью — психологически сложно. Но гораздо хуже, если просто хранить деньги в «матрасе».

Стратегия штанги подразумевает, что вместо консервативной части портфеля, лучше быть консервативным в управлении личными финансами — избавиться от долгов, сформировать подушку безопасности и несколько источников дохода, поддерживать высокую норму сбережений. Тогда в инвестициях можно создавать максимально рискованный и потенциально доходный портфель, а его просадки и убытки будут компенсироваться из активного дохода.

Я предпочитаю сбалансированный портфель с добавлением в него консервативных инструментов в зависимости от сроков инвестирования и отношения к риску инвестора. Но прежде чем инвестировать, действительно стоит создать прочный фундамент в личных финансах.

5. Всегда будет избыток информационного мусора. Сосредоточьтесь на том, что вы можете контролировать.

Ежедневное чтение экономических новостей не делает вас более грамотным инвестором. Большая часть «аналитической» информации — это бесполезный для вас шум. Главный навык современного инвестора — это не поиск информации, а отсев ненужного.

Вам нужна только та информация, на основе которой вы будете принимать решения. Соответственно, первична стратегия, которая представляет собой ваш набор правил инвестирования: сколько вкладывать, куда вкладывать, когда вкладывать. Грамотная структура портфеля, регулярная ребалансировка, равномерные инвестиции будут более полезны для вашего капитала, чем мониторинг ключевой ставки или объемов биржевых торгов.

6. Инвестировать на падающем рынке легко в теории. В реальности это очень сложно.

Очень сочетается с пунктом 3. Когда актив резко растет в цене, кажется, что покупать уже дорого, поэтому надо дождаться коррекции. Но, когда актив в цене падает, включается другой режим мышления — «не надо сейчас покупать — это же принесет мне убытки».

Если у вас пассивный портфель из фондов широкого рынка, не надо следить за ценами на активы. Покупайте по принципу равномерного инвестирования, а на цены обращайте внимание только во время ребалансировки. Сэкономите таким образом кучу времени и нервов.

7. Лучший способ удвоить шансы на успех — удвоить срок инвестирования.

Срок инвестиций — главный друг инвестора. К тому же, это тот показатель, которым вы можете управлять. Чем дольше срок инвестиций, тем больше ваши шансы заработать на рынке акций. По статистике SP500 не было 20-летних периодов, которые принесли бы инвестору убыток. Если у вас другой рынок или сроки меньше, то нужно разбавить акции другими активами, чтобы снизить уровень риска.

8. Правильное мышление — 95% успеха в инвестировании.

Очень простая концепция, которую сложно применить на практике из-за психологии инвестора. Волатильность, просадки, кризисы — это нормальное явление в инвестициях. Если стратегия верна, то эти колебания не должны вас волновать. Инвестиционная стратегия должна меняться, когда меняется что-то в вашей жизни (цели, сроки, финансовые возможности), а не когда рынок растет или падает.

9. Планирование полезно, но реальность никогда не соответствует электронной таблице.

Волатильность предсказать невозможно, поэтому в планировании я использую усредненные величины, чтобы проверить достижимость целей и адекватность структуры портфеля. Но размер капитала в деньгах никогда не соответствует расчетному. План нужен не для того, чтобы сверять с ним реальность до копейки, а чтобы с его помощью определить структуру активов и следовать ей с помощью регулярной ребалансировки.

10. Если вы хотите создать капитал, вам необходимо инвестировать.

Инвестиции — обязательное занятие для финансово грамотного человека. Только они смогут со временем превратить ваш человеческий капитал и активный доход в финансовый капитал и пассивный доход.

Важно только не инвестировать в ущерб текущей финансовой безопасности или текущему уровню жизни. Ничего хорошего из таких жертв обычно не получается. Инвестируйте на прочном фундаменте личных финансов.