Помните сцену из легендарного советского фильма "...брюки превращаются, превращаются брюки .... в элегантные шорты...". Она в полной мере отражает результат, который инвестор может получить от доверительного управления. Инвестор, видя статистику доходности какого-нибудь управляющего капиталом, хочет иметь такой же результат (это брюки), но в реальности он получает меньше, часто намного меньше (а это шорты).

Почему так происходит?

Давайте разберемся.

Дай денег! Озолочу

Покажу на примере, полученного от брокера выгодного предложения, отдать ему свои деньги в доверительное управление.

____________________________________

Дружище! Я могу профессионально управлять твоими деньгами и зарабатывать скажем 20% годовых. Вот статистика моего портфеля прошлых лет! Там как раз получается в среднем 20% годовых. С учетом сложного процента, ты за несколько лет сможешь увеличить капитал в несколько раз!

Ну как тебе предложение?

__________________________________

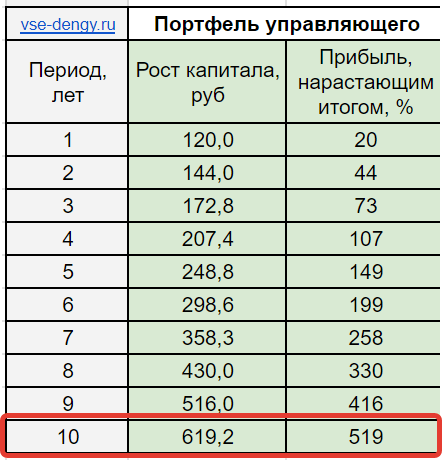

Допустим портфель брокера или управляющего показывает стабильную доходность инвестиций - 20% годовых. При первоначальном вложении 100 рублей (100 тысяч или 100 миллионов) рост капитала по годам будет выглядеть примерно так:

То есть через 10 лет первоначальное тело капитала увеличиться в 6 раз!

На первый взгляд предложение выглядит заманчиво. Но эта доходность была у брокера. А что же произойдет с нашим портфелем, если мы подключимся к стратегии управления?

Обещая приумножение моего капитала в будущем, управляющий хотел получить от меня "маленький процентик" за свои услуги по схеме 10 + 1:

- 10% - комиссия за успех (десятую часть прибыли уходит брокеру);

- 1% от суммы активов в год (независимо от результата).

Ожидание против реальности

Разберем на пальцах как это работает, для начала на примере одного года. А потом замахнемся на десятилетие.

Инвестировали 100 рублей.

За год капитал подрос до 120 рублей. Какая прибыль? 20%.

А лично ваша?

Чуть меньше. Загибайте пальцы:

- Плата за успех 10% от прибыли или 2 рубля.

- Комиссия 1% от суммы активов - 1,2 рубля.

Итого стоимость стратегии составила 3,2 рубля или 3,2% от первоначального капитала.

И наша прогнозная 20% прибыль уменьшается до реальной - 16,8%.

Но это еще не все. Мы забыли про налоги. Так как стратегия подразумевает не длительное владение (где можно получить ЛДВ), а спекулятивные сделки, с полученной прибыли мы должны будем заплатить налог 13% - это еще минус 2,2 рубля.

Итого наши расходы составили 5 рублей или 5% от капитала. И первоначальная доходность в 20% уменьшается до 15%.

И так будет происходить каждый год.

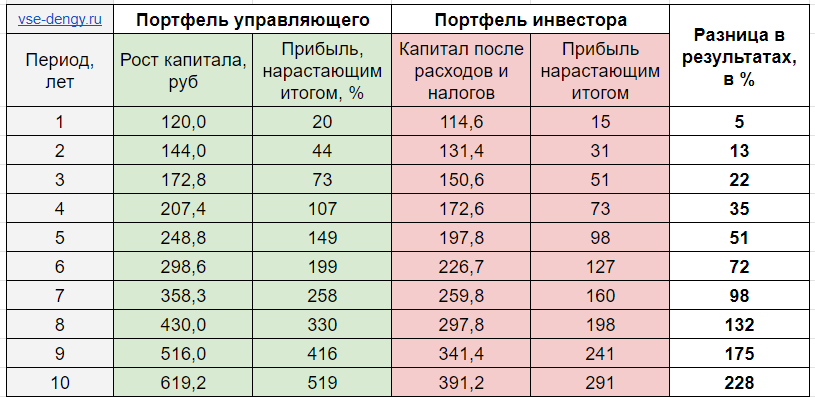

А что же произойдет с нашим капиталом за 10 лет?

Капитал увеличится, но не как у управляющего в 6 раз, а только в 4. На десятилетии мы потеряли или недополучили 200% прибыли! И наш реальный результат от вложенного капитала будет очень сильно отличаться от портфеля брокера, на который мы ориентировались в плане доходности.

Интересные факты.

- На 14 году инвестирования, портфель управляющего (при аналогичной стратегии) будет в два раза больше портфеля инвестора.

- С 15 года инвестирования, совокупные расходы (комиссии и налоги) превысят реальную прибыль инвестора. Т.е. инвестор потеряет больше половины прибыли.

Резюмируя

Возможно кто-то скажет, ну и пусть доходность будет меньше, чем управляющего. Вместо 20% будет 15% годовых. Это тоже неплохо. Но вот какая штука: 20% это средняя доходность российского рынка акций. Которую можно получить просто вложившись в какой-нибудь индексный фонд, отдавая меньше процента за управление.

Иными словами, чтобы получать от управления вашими деньгами аналогичную доходность, что и у индекса (после вычета всех расходов), стратегия управляющего должна постоянно опережать индекс в среднем на 5% ежегодно. А это маловероятно.

Какой вывод?

С большей долей вероятности инвестор заработает больше прибыли на обычном индексном фонде, чем под управлением профессионалов.

______________________________________________________

◈ Ставь лайк👍, если статья понравилась.

◈ Подпишись на мой 👉 ТГ-канал 👈 про инвестиции и финансовые лайфхаки.