Группа инвесторов на рынке облигаций делает ставку не только на то, что политики выиграют, но и на то, что они правы, ожидая возвращения эпохи низких долгосрочных процентных ставок.

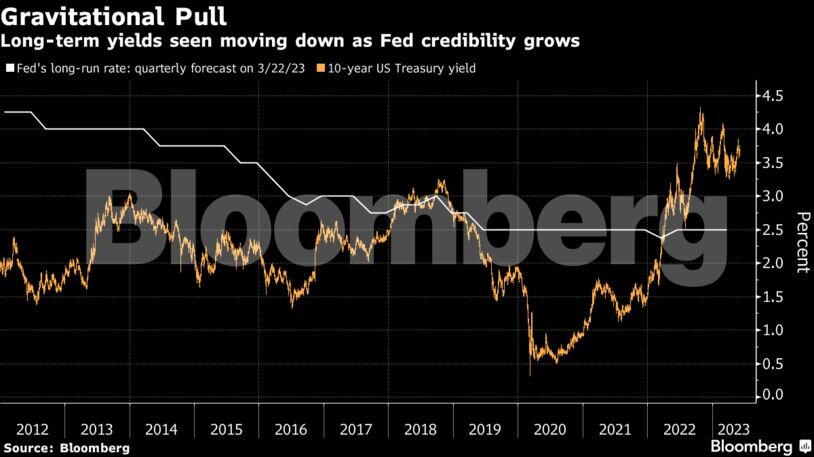

Это мышление строится из консенсус-прогнозов Bloomberg, согласно которым доходность 10-летних облигаций со временем снизится до 3% в 2024 и останется в диапазоне 3,6% в 2025 году.

По мнению инвесторов спред между доходностью 10-летних казначейских облигаций и ставкой Fed Funds вернется в прежнее состояние.

Для меня эти ожидания выглядят как бред, поскольку разрыв, в цепочках поставок образовавшийся после пандемии остается на высоком уровне, благодаря расходам на оборону и высокой стоимостью нефти.

Если ответственные лица инициируют рецессию, то краткосрочно они получат низкие ставки и даже дефляцию по многим группам товаров, но при восстановлении активности, спред вернется в прежнее состояние сохраняя темпы инфляции.

Хотите низкие ставки, для начало сократите не продуктивные расходы на оборону, проведите экономику через рецессию сохраняя высокий уровень рынка труда, понизьте процентные ставки, и только затем начинайте стимулировать длинные кредиты для обеспечения сбережений и роста экономики.

Сейчас мы в лагере когда рост доходности позволяет добиться желаемого результата уровня инфляции из-за непродуктивных (не идущих на благо) оборонных расходов США и Европы.

Искусственный интеллект может сбалансировать ограниченный рост предложения рабочей силы в США в будущем, но благоприятно ли это скажется на росте спроса? или наоборот станет еще больше безработных.

Делать ставку на низкие ставки я бы не стал, поскольку у ФРС нет на это планов, если только что-то сломается, тогда при ожидании рецессии этот сценарий станет главным.

Спасибо, что с нами, больше макро обзоров в Телеграмм

Подпишитесь на телеграмм https://t.me/+mH9GdMCC7ug0NWNi