Добрый день, Инвестсообщество!

Я долго раздумывал, а стоит ли вообще разбирать замещайки, ведь для большинства частных инвесторов - это существенная сумма.

В моём случае, одна замещающая облигация весит 8% от дивидендного портфеля. А если считать в месячных пополнениях от активного дохода, то выходит, что я должен копить на неё 4 месяца.

Я веду к тому, что нужно основательно подходить к выбору замещающей облигаций, если вы решили добавить её в портфель.

Так как в нашем Инвестсообществе не все сталкивались с замещающими облигациями, предлагаю кратко пробежаться по этому новому виду облигаций, а затем поясню, как хорошо на этом заработать осенью-зимой 2023.

КРАТКО, ЧТО ТАКОЕ ЗАМЕЩАЮЩАЯ ОБЛИГАЦИЯ

Наши отечественные компании очень любили кредитоваться за рубежом и не только на фондовом рынке.

Отчасти из-за этого корпоративный кредитный портфель Сбера бурно растёт. Возможностей получить заёмные средства стало меньше и компании кредитуются на внутреннем рынке.

С учётом объёма нашего облигационного рынка, получить достаточное финансирование многие компании попросту не смогут и по этому они размещали облигации номинированные в валюте на зарубежных площадках - еврооблигации (евробонды).

При этом евробонды зарегистрированы за рубежом и получается, что они очень схожи с глобальными депозитарными расписками (Русагро, X5 и так далее).

После ведения санкций цепочка депозитариев нарушилась. Это в первую очередь был удар по имиджу, так как компаниям можно было объявить технический дефолт.

Это настолько глупо на мой взгляд. Представьте, что вы одолжили деньги соседу, он хочет вам их отдать, а вы не берёте и всем трезвоните, что он не платит по долгам.

Абсурд, но порой чьи-то интересы, важнее здравого смысла.

27 июля 2022 года был зарегистрирован первый выпуск замещающих облигаций (Группы ПИК). После чего последовали и следующие замещающие облигации от крупных компаний.

Если вы думаете: "какой ПИК молодец, что позаботился и думает об инвесторах (держателей еврооблигаций)" - то это не так.

420 указ Президента РФ от 05 июля 2022 года. Обязал исполнять свои обязательства перед держателями евробондов в российских депозитариях. Там было два варианта решения и один из них замещайки.

Суть замещающей облигации:

Берётся еврооблигация в иностранном депозитарии - гасится и создаётся аналогичная замещающая облигация в НРД. При этом сохраняются расчёты, как в еврообондах, но купонные выплаты и стоимость облигации номинированные в валюте, выплачиваются в рублях по курсу ЦБ.

Если купон равен 17.5$. То в момент выплаты купона, вы получаете 17.5 * стоимость валюты по курсу ЦБ (минус налог 13%).

ПОЧЕМУ ЭТО ИНТЕРЕСНО

Про защиту от девальвации вам расскажет каждый, а я предлагаю посмотреть на замещайки с другой стороны.

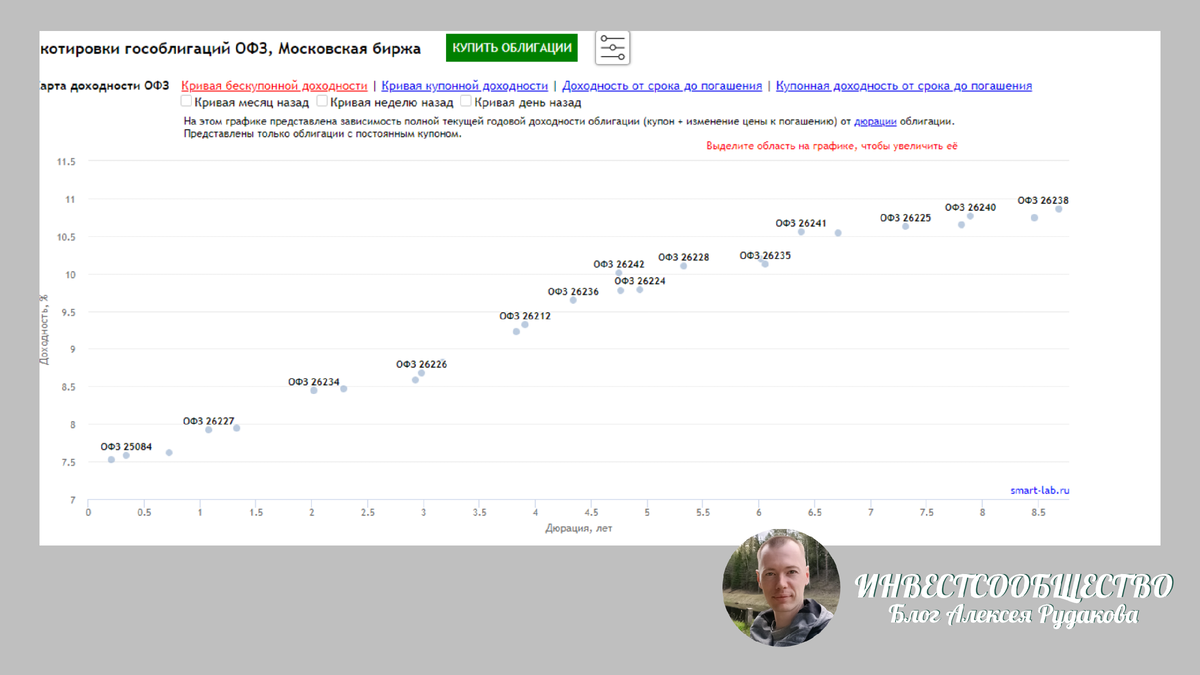

Вот так выглядит кривая доходности по ОФЗ:

Тут всё понятно, чем длиннее облигация, тем доходность должна быть выше. По длинным ОФЗ доходность к погашению составляет 10-11% в рублях.

И если такая доходность была не очень интересна в 2022 году, когда официальная инфляция составила 11.94%, то в последующие годы при инфляции в 5-6% это будет считаться очень хорошей доходностью(правда к этому моменту ОФЗ переоценятся).

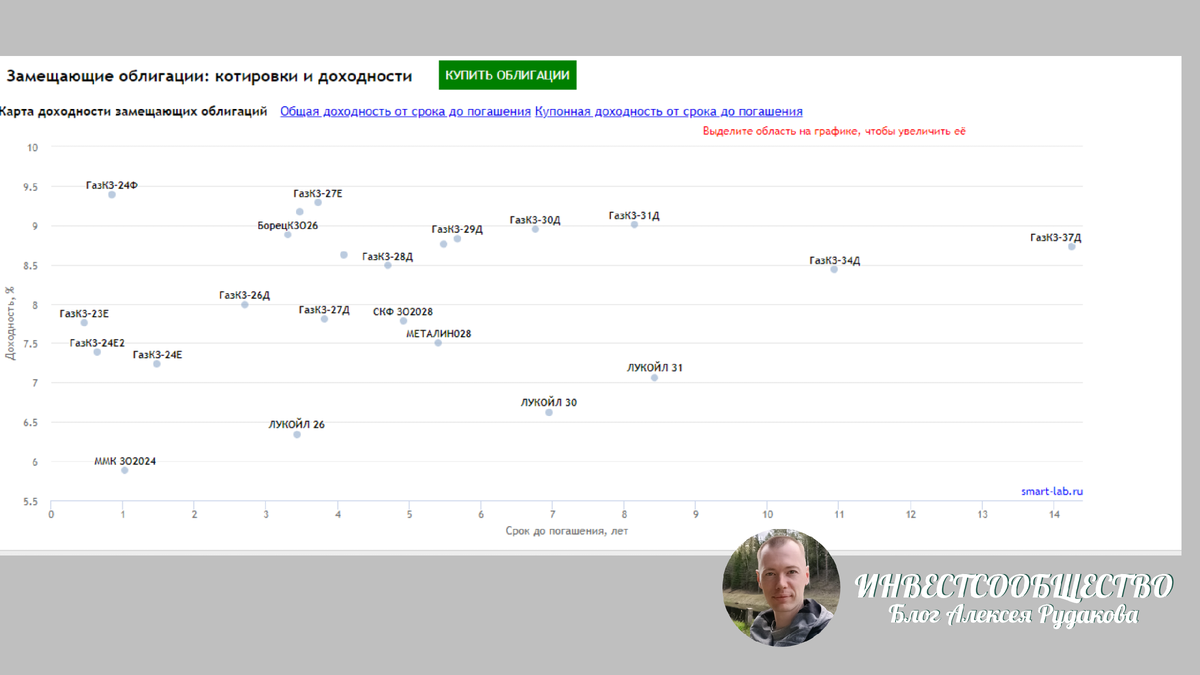

А теперь посмотрим тоже самое по уже замещающим облигациям. Так как тут разные эмитенты, то и кривая доходности не будет четко прослеживаться, а это значит, что тут есть разные варианты норм риска и доходности.

При этом тут нет сверхрисковых облигаций (как микрофинансовые организации в корпоративных облигациях - ВДО). Здесь Газпром, Лукойл и так далее.

Раз они номинированы в валюте, значит нам важна ключевая ставка ФРС. Ставка ФРС достигла высокого уровня и составляет 5-5,25%, возможно не пик, но уже где-то рядом. Это одна из причин, почему доходность облигаций такая высокая.

Но главное не это! В начале я писал, что причина выхода на зарубежные рынки для кредитования связана с недостаточностью объёма нашего рынка.

И теперь эти облигации идут на наш рынок, где сталкиваются с тем, что для большинства розничных инвесторов это слишком дорого.

Информация по средней сумме счета частных инвесторов сильно разнится в медиасреде, но в основном это диапазон от 200 000 - до 700 000 рублей.

Институциональные инвесторы не готовы проглотить такой денежный объём. Дополнительно к этому навес из предложений образовывается из-за перевода евробондов с зарубежных рынков в качестве спекулятивной сделки.

Крупные капиталы скупают их за небольшие деньги и после перевода в замещающие облигации сливают в рынок.

Согласитесь, что вы будете готовы продать актив в 70% от цены номинала, если вы купили по 40%. Это к примеру, так как у меня нет доступа к такой информации. Но некоторые брокеры предлагают этим заниматься, но увы не для нашего кошелька.

ОКНО ВОЗМОЖНОСТЕЙ ПО ЗАМЕЩАЮЩИМ ОБЛИГАЦИЯМ

И на днях вышел ещё один Указ Президента РФ, где обязывают компании провести замещение евробондов до 1 января 2024 года.

Теперь представьте, какой объём должен хлынуть на рынок, где и так доходности по некоторым замещайкам достигают 9% годовых в валюте.

По оценке Газпромбанк инвестиций объём рынка замещающих облигаций увеличиться в 4 раза.

В первую очередь, стоит присмотреться к экспортерам, так как они зарабатывают в валюте и еврооблигации тоже в валюте. Получается, что колебание доллара, почти не влияет на их кредитную нагрузку, что значительно снижает риск.

По хорошему можно бы сделать анализ объёма размещения по предыдущим замещайкам и посмотреть его влияние на доходность к погашению. Но это очень большой труд, который из-за покупки 1-2 облигаций не имеет смысла.

Работаем просто по факту, как будет хорошая доходность, которая устроит, то можно покупать - а она точно будет.

После того, как хлынет большой объём замещающих облигаций, доходность к погашению в моменте может быть 11-12% годовых.

Например, повышение доходности на больших выпусках еврооблигаций Газпрома прекрасно видно и сейчас. А что будет, когда объём увеличится в разы?

И вишенкой на торте станут ПИФы по замещающим облигациям. Сейчас из-за малого количества эмитентов ПИФ нельзя создать из-за юридических особенностей.

К началу следующего года их будет достаточно. Многие инвестиционные компании захотят сделать продукт от "1000 рублей", куда можно будет запихнуть замещайки и продавать его как защиту от девальвации рубля.

Большой объём денежной массы хлынет на рынок замещающих облигаций, что съест их доходность и приведёт к нормальной оценке - так и закроется наше окно возможностей.

ПРИМЕР, КАК РАБОТАЕТ ОКНО ВОЗМОЖНОСТЕЙ ПО ЗАМЕЩАЮЩИМ ОБЛИГАЦИЯМ

И на последок, хочу показать пример, как это будет проходить: сейчас происходит доразмещение облигаций ГазКЗ-31Д с 1 июня по 9 июня 2023 года (Евробонды Газпрома).

То есть образовывается дополнительный навес предложений на эту замещающую облигацию.

Выглядит это так:

Как видите доходность к погашению в длинной облигации меньше. И при этом это один эмитент, то есть давление на замещайку ГазКЗ-31Д здесь на лицо.

Нашел у Ренессанс Капитала аналитику, где оценивается просадка стоимости облигации в 5-8% при дополнительном размещении. На момент 3 июня 2023 года замещайка торгуется по цене в 69% от номинала, с учетом, что она уже скорректировалась можем ожидать около 67-68%.

Хотя на мой взгляд, нужны слишком большие суммы, чтобы 0.5 процента играли существенную роль для капитала. Можно брать и сейчас.

Я кстати одну уже взял, но мне пришлось достаточно серьёзно почистить портфель и по большинству комментариев стало понятно, что мои мысли по избавлению от некоторых позиций верные👇

Теперь жду большой наплыв замещающих облигаций, где попытаюсь взять ещё одну, пока рынок не "переварит" навес предложений! Держу кулачки и надеюсь увидеть по длинным замещайкам двухзначную доходность!

ДРУГИЕ СТАТЬИ КАНАЛА:

- Не является индивидуальной инвестиционной рекомендацией.

- Провожу индивидуальные занятия по финансовому образованию в области правильных инвестиций в г. Иваново. Моя личная страница в VK.

Пишите, буду рад пообщаться!