Тема дефолта США закрыта, представление закончилось победой «пробития потолка» госдолга. Такая победа бабла над разумом, должна слегка покачать рынки на оптимизме.

В последний раз лимит госдолга был повышен 16 декабря 2021 года, далее события развивались так (мутные экономические подробности замнём для ясности) - S&P 500 в первые две недели переписал исторические максимумы, после чего уверенно развернулся вниз.

В настоящее время ситуация несколько иная, но логику рынка эксперты ожидают сопоставимую – сперва на оптимизме рывок в бумагах, а далее по мере вывода ликвидности из системы поход бумаг «на дно», и далее очередное «залитие» рынков ликвидностью через «правильные банки» скупающие реальные активы по дешевке.

Но нас в этом всем интересуют бумаги нефтяных компаний и, соответственно, судьба нефти, о чем подробнее далее…

Мое мнение, отраженное в предыдущих заметках (в апреле и марте) не изменилось, что, впрочем, не мешало мне весело спекулировать на волатильности бумаг, принципиально ничего нового на рынке не произошло.

Позволю себе напомнить то, что уже писал …Стоит ли покупать бумаги прямо сейчас? Мое собственное мнение, мы увидим более высокие цены на нефть во втором полугодии и к этому моменту есть смысл собрать, ну или добрать, позицию в нефти и газе. Также есть смысл покупать дивидендные истории, если предстоит, на некоторое время, превратиться из резкого и дерзкого спекулянта в долгосрочного и терпеливого инвестора, то компания должна за это платить…

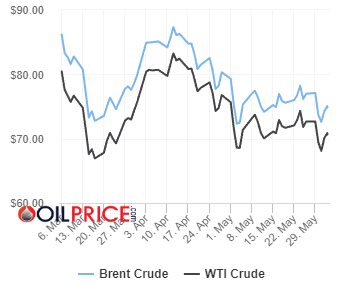

Что за прошедшее время произошло с ценой на нефть, видно из графика - цена движется в коридоре от 70 до 80 баксов/бочка.

Напомню что я писал в марте …В январе 2023 я мечтал о WTI по 70 баксов/бочка, теперь я хочу 60, а лучше 50, тут ситуация как у классика «чем хуже, тем лучше»…

Стоит посмотреть, что ждет нас далее, и от этого уже строить планы. Поехали…

ОПЕК

Нефтяной картель сейчас, ближайшая встреча ОПЕК+ состоится 4 июня, определит куда двинутся цены, на данный момент есть версии на любой вкус.

Goldman и HSBC уверены, что уровень добычи не изменится.

Аргумент от Голдманов ну так себе …ОПЕК никогда не сокращала добычу в течение трех месяцев после предыдущего сокращения при таком низком уровне запасов, как сегодня…

… Альянсу более выгодно занять пока выжидательную позицию и оценить ситуацию со спросом и предложением на старте автомобильного сезона в США и сезона повышенного кондиционирования на Ближнем Востоке…

RBC Capital считает …ОПЕК+ может реализовать «незначительное сокращение» добычи на заседании группы в эти выходные, учитывая снижение цен на нефть и сохраняющуюся потребность в увеличении доходов стран-производителей…

Если кроме риторики на встрече ничего не будет, то цены на нефть и далее будут пытаться пройти под 70 до тех пор, пока не начнет проявлять себя сокращение добычи, начатое в мае.

МЭА ожидает … Спрос на нефть превысит предложение почти на 2 миллиона баррелей в сутки к концу 2023 года…

И пока дефицит себя не проявит цены на бумаги будут падать на ожидании рецессии.

На ближайшую перспективу я ожидаю, что акции нефтяных компаний упадут еще примерно на 10%, это будет удачный момент входить в бумаги или добирать. Дальше останется только ждать, когда к осени цена нефти Brent выйдет в диапазон 90 баксов.

Так что пока в ситуации никаких изменений, однако… есть загогулина.

Дом Саудов, он на это уже намекал, может неожиданно пойти на одностороннее добровольное сокращение добычи, например на 1 млн б/д на срок 2-3 месяца, прецеденты такого рода в прошлом уже были.

Если это случиться, то будет веселый рывок в верх, как это было на заявке РФ о добровольном сокращении, которое по данным СМИ «вроде как не произошло, и это бесит саудов».

Но есть загогулина … а почему и нет, Дом Саудов может даст «жару» в обратную сторону - повысив добычу, и тем показав РФ, что в игры, которые играет РФ (если это правда, и добыча не только не была сокращена на даже и увеличена) могут играть двое. Тогда цены рванут "на дно", и это будет идеальной точкой входа (может и не на всю «котлету» но близко к этому) в столь нестандартные времена.

Замечание в сторону.

...Саудовской Аравии нефть ниже 80 долларов не кажется «экономически оправданной»...

...Саудовской Аравии нужны цены на нефть на уровне $80,90за баррель, чтобы сбалансировать свой бюджет в этом году, заявил Международный валютный фонд (МВФ) ранее в этом месяце...

...королевству потребуются высокие цены на нефть в течение следующих пяти лет, для своих мегаломанских проектов, в том числе футуристического проекта NEOM стоимостью 500 миллиардов долларов…

А что США?

Еще более мутно чем ОПЕК+.

Тема дефолта закрыта, представление закончилось победой «пробития потолка» госдолга. Такая победа бабла над разумом, должна слегка покачать рынки на оптимизме.

Следующий аттракцион грядущее заседание ФРС США приведет к повсеместному росту волатильности. 14 июня ФРС решит - продолжить жесткий монетарный цикл и вновь поднять ставку, либо — сделать паузу, сохранив текущую в 5,25%. С одной стороны, до таргета по инфляции (2%) как до луны, а вот с другой удержание высокой ставки повышает риски устойчивости банковского сектора.

Но самое интересное в другом, это относиться ко всем «бумагам».

В последний раз лимит госдолга был повышен 16 декабря 2021 года, далее события развивались так (мутные экономические подробности замнем для ясности) - S&P 500 в первые две недели переписал исторические максимумы, после чего уверенно развернулся вниз.

В настоящее время ситуация несколько иная, но логику рынка эксперты ожидают сопоставимую – сперва на оптимизме рывок в бумагах, а далее по мере вывода ликвидности из системы (пересаживание в трежеря) поход бумаг на дно, и далее очередное «залитие» рынков ликвидностью через «правильные банки» скупающие реальные активы по дешевке.

Ну и загогулина по-американски.

Новый законопроект, одобренный Сенатом штата Калифорния, требует от Калифорнийской пенсионной системы государственных служащих (CalPERS) и пенсионной системы штата Калифорния прекратить любые новые инвестиции в нефть и газ к 2024 году, и полностью избавиться от акций крупных нефтегазовых компаний к 2031 году. Данные фонды управляют активами на сумму более 820 млрд американских денег. Надо, кстати, озадачиться и выяснить имена и объёмы, которые они держат и которые будут вынуждены скидывать. Как это повлияет на цены бумаг, которые будут лить «пенсионеры» понятно, как и то, как это влияет на желание компаний инвестировать в будущую добычу. Боже – храни Америку от зеленых активистов.

Нефть.

Котировки давит слабость китайской экономики, на «запуск» которой делали ставку чуть более чем все. Если верить статистике, то ту нефть, которую Китай сейчас закупает, он не потребляет, а льет в хранилища. А вот США как раз в хранилища не льют, хотя и грозились, правда и нарастить добычу не могут, а скорее еще и не хотят.

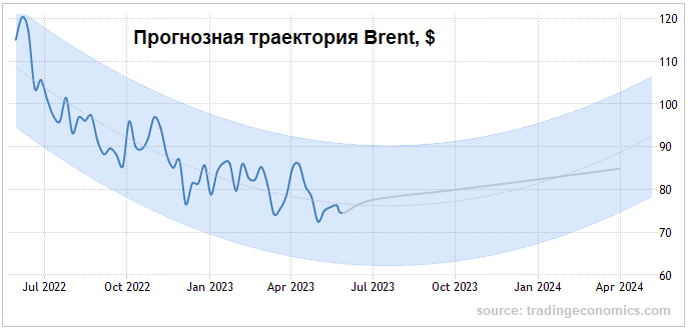

Ценовые ориентиры, предложенные макромоделью от Trading Economics, дают такую картину. Прогнозы от Голдманов в нее вполне вписываются.

Хотя заголовки новостей и поведение рыночных цен по-прежнему сосредоточены на потенциальной рецессии и негативных последствиях для цен на нефть, но фундаментальные физические показатели рынка нефти быстро улучшаются. По мере того, как мировые нефтяные рынки должны перейти в состояние глубокого дефицита, любое потенциальное снижение спроса в результате рецессии может быть полностью компенсировано снижением предложения.

Негативные настроения в отношении нефти стали настолько экстремальными, что форвардная цена на нефть, подразумеваемая рынками фьючерсов, в настоящее время на 30% ниже консенсус-прогноза по данным все тех же Голдманов.

Как видно статистический анализ, от Голдманов, показывает, что спотовая цена обычно достигает или превышает консенсусную форвардную цену на нефть.

Развернутое замечание в сторону.

Уже давно ОПЕК+ не только не достигала поставленных целей по добыче, но и их общий уровень добычи также снижался. Все это прозрачно намекает что нефть у картеля между стадиями – кончает заканчиваться и заканчивает начинаться. Штатовские сланцы тоже уверенно ползут на плато добычи, с которого, в силу самой природы сланцев, будет резкое падение.

Прирост производительности сланцевых нефтяных скважин достиг своего пика, а тенденция к бурению более длинных боковых стволов на менее перспективных участках, а все сладкое уже разбурили, увеличивает темпы падения добычи.

Как видно из таблицы компании с большой капитализацией имеют большую глубину запасов с более низкой безубыточностью цен на сырьевые товары.

Наглядно видно: себестоимость бочки стремиться в верх, а запасов фиг да не фига, там есть еще нюансы по запасам/разведке/слияниям, но принцип понятен – дешевой нефти в объёмах взять негде.

Ну и поскольку в инвестициях главное не потерять, заработать это уже на второе, а спекуляции вообще на десерт то стандартное управление рисками нежно шепчет - если компания не увеличивает объёмы быстрее исчерпания, то через 30% времени от табличного «нафиг с пляжа».

Возможности нефтегазовых акций

Негативные настроения в отношении инвестиций в нефть и газ открывают возможности для акций некоторых производителей нефти по исключительно низким ценам. Что радует, фундаментальная картина для многих компаний улучшилась, несмотря на снижение цен на их акции. Если порыться, то можно найти акции которые торгуются с опережающей EBITDA менее чем в 2 раза, при этом генерируя огромный поток кэша по текущим заниженным ценам. Это все дает возможность инвестировать со скидкой, с потенциалом возврата как минимум к историческим средним значениям.

Многие компании очень прибыльны даже в текущих ценовых условиях и имеют другие катализаторы, которые могут привести к переоценке: компании выплачивают долги, минимизируют капиталовложения, улучшают свою деятельность и в дополнение ставка на цены на нефть.

P.S.

Данный документ не является инвестиционной рекомендацией, он выражает мое личное мнение и предназначен только для информационных целей.

Перед совершением любых действий с описанными акциями / инструментами необходимо провести собственное исследование.

Любые действия, совершенные на основе предоставленной информации, вы выполняете на свой страх и риск.

Удачных инвестиций