Ну что же, за сутки пост с вопросом о новой рубрике набрал 7 дочитываний, 9 лайков (видимо 2 "не читал, но одобряю") и комментарии от 4 подписчиков. При общем количестве подписчиков 29 это успешный успех, кажется:)

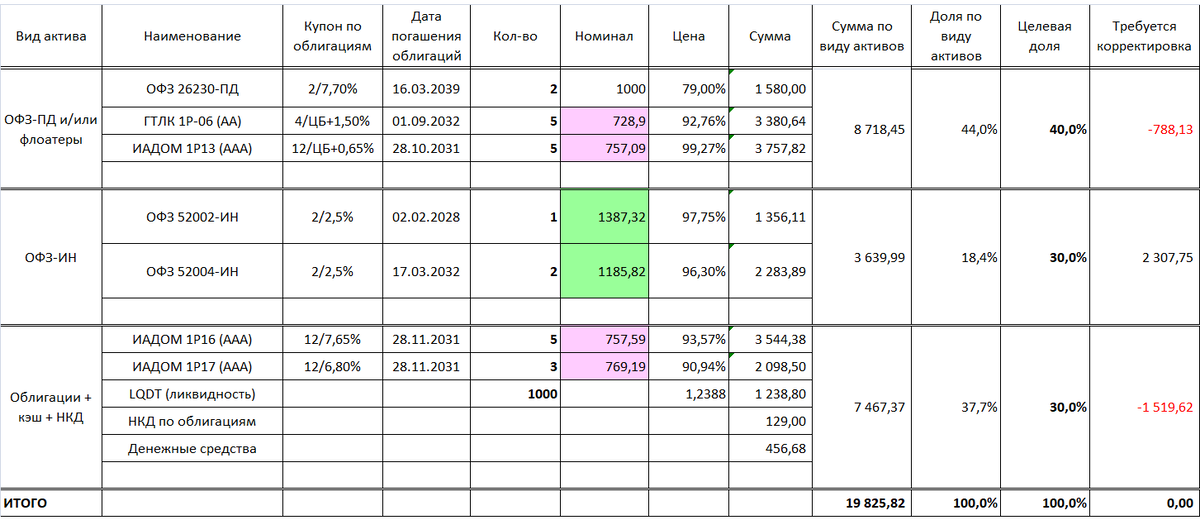

Тогда приступим, пожалуй. Ниже приведена таблица, в которой отражен портфель по состоянию на закрытие рынка 31 мая 2023 года. Зеленым цветом выделены облигации с индексируемым номиналом (который должен расти, по идее, но это не точно), красным - облигации с амортизацией (там номинал периодически снижается путем частичного погашения). Остальное, думаю, понятно без комментариев.

И сразу зафиксируем еще пару важных цифр. Индекс Мосбиржи на закрытие 31.05.2023 составил 2717,64 пункта, а индекс Мосбиржи полной доходности "брутто" составил 5885,95 пункта.

Теперь более подробные пояснения по разделам портфеля.

ОФЗ-ПД и/или флоатеры, 40%

Эта часть портфеля, по замыслу архитектора, должна приносить "спекулятивный" (если можно это слово применить к консервативному портфелю) доход в процессе движения ставок денежного рынка (в том числе ключевой ставки ЦБ РФ и ставки RUONIA).

Идея простая: когда ставки на дне - увеличиваем долю флоатеров, когда ставки на пике - увеличиваем долю длинных ОФЗ-ПД (у длинных самый высокий эффект на цену при изменении ставки).

На практике, конечно, не все так просто. Например, сейчас совершенно непонятно, рискнет ли ЦБ повышать ставку, несмотря на все более ужесточающуюся риторику. Отсюда, есть некоторая неопределенность - таки мы сейчас на локальном пике или на локальном дне?

Поэтому, эта часть портфеля содержит и те и другие облигации, но следуя указаниям ЦБ о более высокой вероятности повышения ставки, предпочтение все же отдано флоатерам:)

ОФЗ-ИН, 30%

ОФЗ-ИН, они же линкеры, они же инфляционные облигации. Сейчас дают доходность примерно 3% сверх официальной инфляции. Тут все просто - это хороший защитный инструмент на случай инфляционных всплесков. Да и по историческим данным, показывают себя весьма неплохо относительно других инструментов.

Облигации + кэш + НКД, 30%

Здесь у нас отражается расчетная сумма НКД (накопленный купонный доход), резерв на случай резких движений и облигации, дающие большой денежный поток. Для чего нам нужен большой денежный поток? Чтобы иметь возможность реагировать на изменения ситуации на рынке.

Кажется, структуру портфеля обрисовал, теперь о планах и ожиданиях на июнь.

За месяц должны поступить купоны и амортизация на сумму примерно 350-400 рублей (амортизация по облигациям ИА ДОМ.РУ не фиксированная), что составит около 2% стоимости портфеля. Кроме того, в ближайшие дни планируется небольшое, 1-2 тыс.руб., пополнение и покупка ОФЗ-ИН для окончательного формирования пропорций портфеля.

9 июня будет заседание ЦБ РФ по ставке, но вряд ли после него мы получим определенность, ибо не всё в руках ЦБ.

Постарался изложить кратко, если есть вопросы, аргументированные возражения по стратегии или желание просто обсудить, велком в комментарии:)