Когда инвесторы решают проинвестировать свой капитал, перед ними открывается огромная палитра инструментов, от недвижимости, до криптовалют, вина, часов и кучи других, финансовых и нефинансовых активов. И все, что беспокоит инвесторов - это риск и доходность. Все. Санкции, этика, престиж, все это в большинстве случаев уходит на второй план (тут мне вспоминается история знакомого айтишника, когда с началом войны в Украине американские заказчики порвали все контракты, а спустя две недели вернулись со словами: “бизнес есть бизнес, давайте искать выход”, ведь удовлетворяющего соотношения экспертиза/цена на рынке просто не нашли).

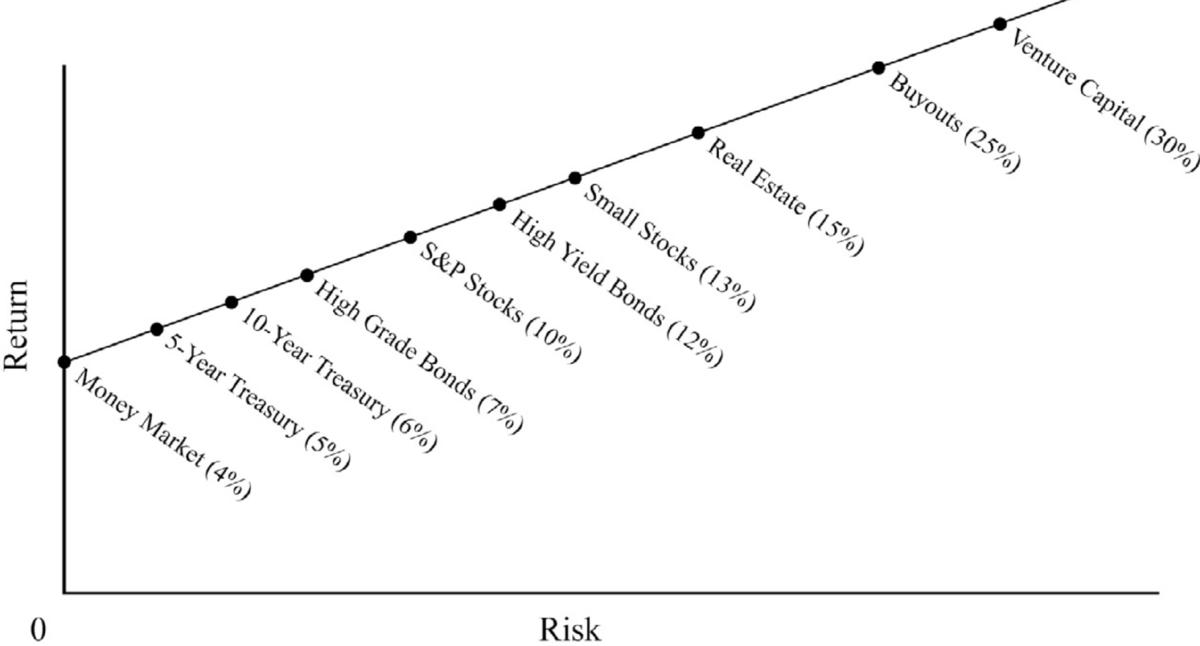

Так вот, моим любимым концептом, и по моему мнению основополагающим для любых инвестиций, который объясняет, как работают эти инвестиции, является кривая рынка капитала. Где по вертикали идет доходность, а по горизонтали идет риск. И на эту кривую мы можем разместить все наши инвестиционные инструменты, где вначале будут гособлигации, затем облигации инвестиционного рейтинга, потом голубые фишки, потом акции с высокой бетой, и т.д. А в самом верху, разумеется, у нас будет венчур и криптовалюты (которые, собственно, и является квази венчуром по своей природе).

Еще одним важным параметром, который мы должны понимать, является дюрация. Дюрация это срок окупаемости и влияние процентных ставок на стоимость актива. Этому можно посвятить целую лекцию (а то и не одну), но тут нам важно понять лишь следующее. Предположим у нас есть облигация с дюрацией 10, это означает то, что при росте процентной ставки на 1% ее цена упадет на 10%, а при снижении ставки на 1%, ее цена вырастет на 10%. Но дюрация еще и означает срок окупаемости, и такие активы как венчур и криптовалюты имеют огромный срок окупаемости, а значит огромную дюрацию. Что означает и огромную чувствительность к процентным ставкам. Что означает рост цены не на 10% в случае снижения ставки, а на десятки и даже сотни процентов.

Следующим важным моментом, который мы должны знать, является принцип миграции капитала вдоль нашей кривой рынка капитала. Когда доходности “вымываются” из трежерей, часть капитала мигрирует в поисках удовлетворительных цифр в корпоративные облигации инвестиционного рейтинга. Капитал, который сидел в корпортах, соответственно начинает мигрировать в high yield bonds, от туда в свою очередь капитал перетекает в акции с высокой бетой, а оттуда в венчур и криптовалюты.

Как это работает хорошо видно на следующем графике, когда вначале сильно выросли трежерис, от туда вымылась доходность и капитал начал миграцию, и спустя некоторое время дошел до самого дальнего конца кривой рынка капитала - криптовалют, спаков и прочих высокорисковых инструментов.

Как вы можете видеть, есть вещи, без понимания которых инвестор как слепой крот, пытается заниматься “угадайкой” на рынке капитала. А есть еще циклы, типы кризисов, инструменты определения ликвидности, сантимента рынка и многое другое, без чего ваши инвестиции все также будут напоминать “угадайку”.

И если для вас важно повышать уровень своих знаний, то всю необходимую информацию в области фундаментального анализа и практических инструментов его применения я изложил в лекциях к курсу по опционам, который стартует 5 июня. Кроме лекций, посвященных самому перспективному инструменту крипто рынка, опционам (как теории, так и практики применения), вы получите информацию по фундаментальному и техническому анализу, а также стратегию по составлению портфеля на рынке криптовалют. Осталось буквально пару мест в первую 20-ку по льготной цене. Подробности по курсу тут: http://mihaylets.pro/crypto-options