Оборот российского рынка эквайринга оценивается по данным NeoAnalytics в сумму около 39 трлн. руб, темпы проста в 2022 году составили 9,8%. На развитие данной услуги влияют несколько факторов, в том числе рынок оффлайн и онлайн-торговли, а также объемы расчетов с использование банковских карт. Разбираемся, что такое эквайринг, в его видах, стоимости и причем здесь кэшбэк.

1. Эквайринг (Сard acquiring) - что это?

Вероятно, вы уже не первый раз встречали термин “эквайринг", особенно если ваша деятельность связана с розничным бизнесом, банковскими услугами или работой в финансах. Так что же это такое?

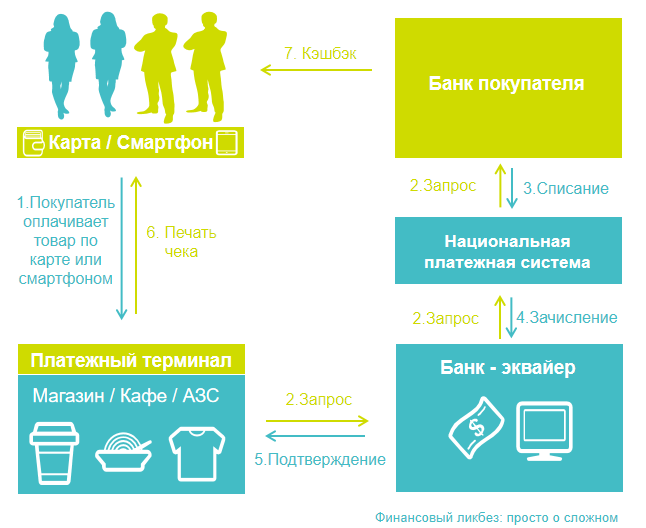

Эквайринг представляет собой услугу по сбору платежей, осуществляемых покупателями, а затем зачисление денежных средств продавцу. Схема взаимодействия между участниками в упрощенном виде может выглядеть так:

С помощью эквайринга осуществляются безналичные платежи от физических лиц с использованием банковских карт, с помощью смартфона, в том числе через установленное приложение, через СБП (систему быстрых платежей), а также перечисление средств через электронные кошельки. На схеме я привела пример расчетов с помощью банковской карты и при использовании смартфона.

Банк покупателя изначально выпускает пластиковую карту, привязанную к расчетному счету клиента. Покупатель, приобретая товар в магазине, кафе, оплачивая топливо на АЗС, прикладывает карту или смартфон к терминалу, терминал отправляет запрос банку-эквайеру,тот в свое очередь информирует платежную систему и затем он поступает в банк покупателя. Далее всем процедура знакома, после получение одобрения операции, происходит списание стоимости покупки, которая зачисляется уже на счет магазина, а покупателю распечатывается чек.

Согласно Закону от 31.07.2021 N290-ФЗ все ИП и юрлица, у которых размер выручки превышает 20 млн руб. за прошлый год, должны подключать эквайринг, а также если оборот в одной точке превысил 5 млн.руб.

2. Виды эквайринга: торговый, интернет, АТМ, QR-коды

В схеме, которая приведена выше показан пример классического торгового эквайринга, который используется в магазинах, кафе, заправочных станциях, салонах красоты и т.д.

Но это не единственный вид эквайринга. Помимо торгового выделяют:

- интернет-эквайринг, который применяется для осуществления безналичных расчетов в интернете. В этом случае возможность оплаты интегрирована на сайте, в соцсетях или приложении. Возможны различные варианты: первый, самый простой, когда покупатель переходит для осуществления платежа на платежную страницу банка продавца, второй - используется платежный сервис-агрегатор, который фактически является посредником. В этом случае платежное оборудование-терминал, как в случае с торговым, не требуется.

- ATM (Automated Teller Machine). Здесь речь идет об оплатах через банкоматы и вендинговые аппараты, например, для покупки снэков и кофе в холле учебного заведения.

- Также иногда выделяют в качестве отдельного вида мобильный эквайринг, который используется курьерами магазинов при доставке товаров - оплата покупателем осуществляется с помощью платежного приложения, установленного на смартфон или планшет курьера. Но по сути его схема работы очень схожа с торговым эквайрингом и скорее является его разновидностью.

Есть еще один способ проведения безналичных платежей - использование QR-кодов в СБП (система быстрых платежей), который становится достаточно популярным в последние годы и обычно комбинируется с другими. Например, вы приходите в салон красоты, а на кассе возле оплаты у вас прикреплена платежная табличка и есть возможность осуществить платеж по QR-коду. Аналогично, в пунктах выдачи товаров. Писала отдельную статью об использовании СБП.

3. Тарифы на эквайринг и кэшбэк

Любой эквайринг стоит денег. Как банки, так и посредники, которые осуществляют сбор и зачисление безналичных платежей, берут комиссию с продавцов за данную услугу. Есть как разовые платежи, так и регулярные, которые включают в себя стоимость оборудования (терминала) или его аренду, обслуживание терминала, открытие расчетного счета продавцу, а также комиссию за проведение платежей.

Размер комиссии зависит от нескольких факторов: от объемов оборота продавца, его фин. положения, размера бизнеса, а также от банка, который эту услугу предоставляет. Обычно тариф находится в диапазоне от 1% до 5% от суммы выручки, но может отличаться, если, например, осуществляется платеж из-за рубежа. Каждый банк предлагает свои тарифы с учетом разовых расходов, а также планируемых оборотов.

А теперь немного про кэшбэк и откуда он берется. Представим, что комиссия Продавца в Банке Х за эквайринг 2,3%. Покупатель покупает товар и оплачивает его на сумму 1000 рублей или 100% стоимости. Продавцу сумма перечисляется за вычетом комиссии - 977 рублей или 97,7%. Остальная сумма - 23 рубля отправляется банку-эквайеру (2,3%). Но на этом путь комиссии не заканчивается. Если вернуться к схеме торгового эквайринга выше, то в цепочке участвуют: Банк-эквайер, Платежная система, Банк- эмитент платежной карты. Так вот далее комиссия разделяется на 3 части: одна часть остается у банка-эквайера, вторая перечисляется в платежную систему, а третья идет банку, выпустившему платежную карту, по средством которой покупатель расплатился. И именно из последней суммы комиссии начисляет кэшбэк покупателю.

Важно понимать, что комиссии у всех банков и платежных систем отличаются. В случае же с СБП, вообще были установлены отдельные ставки, которые прописаны центральным банком: комиссия, которую уплачивают юр.лица при использовании системы быстрых платежей должна быть не более 0,7%, а для ряда категорий торговых точек - всего 0,4%. Именно поэтому кэшбэк при использовании СБП чаще всего покупателю может не начисляться, если только не предусмотрены специальные бонусы и программы.

Понравилась статья - ставь лайк, подписывайся на канал, пиши комментарии!

Теперь также в Телеграм.