О том, как следует рассчитывать премии, подробно говорится в ПП РФ № 922, оно публиковано 24.12.2007. П. 15 указывает следующие варианты выплат:

- Ежемесячные. Их всегда следует учитывать в фактическом размере, но в определённый расчётный месяц указывается только одна выплата по каждому показателю отдельно.

- За период работы, в том случае, если он превысил месяц, их следует включать в соответствии с фактическим размером, и также отдельно по каждому показателю, если не начислялись дольше, чем период расчета. Если это не так, и начисление происходило дольше, то начисления производятся в размере части премии в каждый отдельный месяц, вошедший в данный период расчета.

- За год, предшествующий событию. Такие премии следует учитывать в фактическом размере, и это не зависит от того, в каком реальном времени они начислены

Правило, поясняющееся в П. 15 ПП № 922, заключается в следующем: сумма выплат должна учитываться в пропорциях к отработанному времени в том случае, если период, о котором идёт речь, отработан не полностью, или включает в себя сроки, не учитываемые в данном расчёте (см. П. 5 ПП № 922).

Чтобы рассчитать пропорцию, которая была бы способна учесть отработанное время, чтобы потом распределить каждую премию, необходимо рассчитать отношение рабочих дней, отработанных в течение расчётного периода, к общему числу дней, являющихся рабочими в этом периоде.

Ежемесячные и ежеквартальные премии

Принимая к сведению вышеизложенные обстоятельства, учитывать ежемесячную, а также квартальную премию можно следующими способами:

1. Премия будет приниматься в расчёт в её полном размере, когда:

- уже будет отработан весь период расчёта. Тот период, за который премия назначена, в таком случае не важен. При её начислении не важно также, учитывалось или не было учтено отработанное по факту время;

- период расчета не был отработан, но период начисления в него, тем не менее, попадает полностью, и фактически отработанное время оказывается полностью учтённым.

2. Премиальные начисления пересчитываются в пропорции к доле, являющейся отработанным временем по факту, в том случае, если расчетный период отработан только частично, а для периода начисления премии выполняются следующие варианты:

- он попал в расчетный период целиком, но фактически отработанное время не будет учитываться при начислении;

- не попал в расчетный период, или попадает в него только частично. В указанном случае не важно, учитывалось или не учитывалось время, фактически отработанное.

Годовые премии

Она рассчитывается по тем же правилам, но у неё имеются особые условия.

Относится она к тому году, который предшествовал событию, когда рассчитывается средний заработок.

Она принимается в расчёт, но не связывается с настоящим временем начисления. Это значит, что если во время расчёта отпускных этот вид премии ещё не начислен, и поэтому учесть в доходе её нельзя, то после того как она уже будет начислена, придётся перерассчитать средний заработок, и работник получит доплату.

Как принять в расчет годовую премию, возможны варианты:

1. Принятие в полной сумме. Это происходит в строго определённых случаях:

- отработан весь расчетный период. Тогда для того, чтобы премия была начислена, не столь важно, учтено отработанное время, или же нет;

- отработан не полностью расчетный период, а только его часть, но период начисления, тем не менее, соответствует периоду расчёта. В таком случае премия начисляется в соответствии с фактически отработанным временем.

2. Пересчёт в пропорции к доле времени, которое считается отработанным в расчётный период:

- если данный период отработан только частично, а период начисления соответствует расчётному полностью, однако фактическое время при учёте не было учтено;

- не соответствует, или не полностью соответствует расчетному, и тогда не важно, учтено или не учтено отработанное время.

Разовые (единовременные) премии

Для разовых и единовременных премий не обязателен охват определённого периода. Это значит, что они не зависят от самого акта того, совпадают ли они с определённым периодом расчёта, или нет. Они относятся только к периоду, когда выплачивались, и он берётся в расчёт полностью.Если премии такого типа соответствуют общим требованиям к выплатам данной категории, они также учитываются в общем объёме дохода в процессе расчёта среднего заработка для того, чтобы вовремя начислить отпускные.

К общим требованиям при этом относится:включение в систему оплаты труда;

отметка в нормативных актах, используемых внутри организации;

начисление в расчётный период.

В данном случае можно учитывать и премии, начисленные в соответствии с другими поводами. То есть: не относящиеся к трудовым достижениям (например, начисленные к празднику, к юбилею), но при условии полного их соответствия обычным требованиям.

Указание на это содержится в следующих нормативных документах:письмо Минфина РФ № 03-03-06/1/150 от 22 марта 2012 г.;

письмо Минздравсоцразвития РФ № 22-2/377012-772 от 13 октября 2011 года.

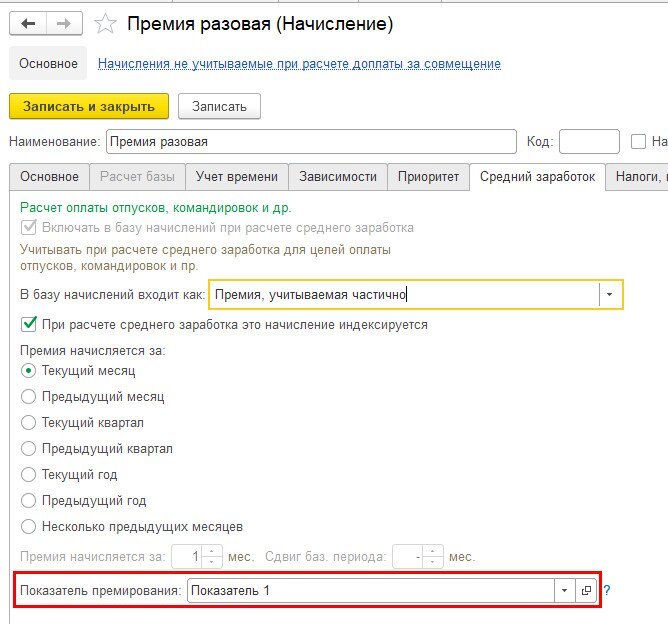

Настройка в 1С ЗУП

В программе 1С ЗУП реализован учёт требований ПП РФ № 922 от 24.12.2007 (П.15, второй абзац).

Программа 1С:ЗУП 8 в процессе расчёта среднего заработка теперь может учесть данное Постановление Правительства, где рассчитываются ежемесячные вознаграждения. Согласно ПП РФ, ежемесячные премии требуется учитывать в фактическом размере, но за расчётный месяц указывается только одна выплата по каждому показателю.

В программе отмечается соответствующий показатель. Он расположен на закладке «Средний заработок», там. где указываются настройки начисления.

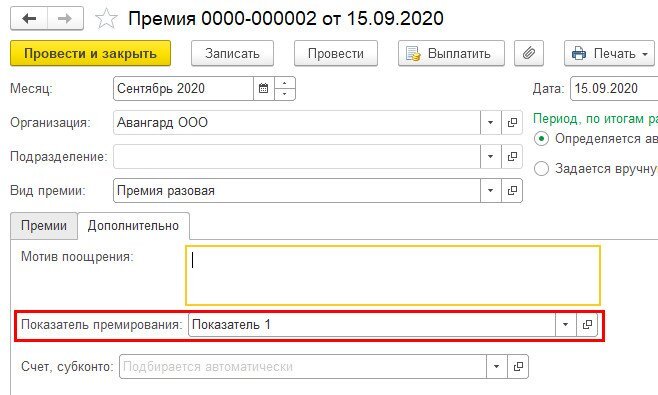

Или же в разделе «Премия», там имеется специальная закладка «Дополнительно».

Если в каком-то месяце сотруднику начислено несколько премий по данному показателю, при расчёте может быть учтена только одна: та, сумма которой самая большая. Внести изменения нужно по ссылке «Анализ премий». Она находится в калькуляторе, по которому рассчитывается средний заработок. Увидеть её можно, когда имеют место исключенные премии. Постоянно ссылка доступна и в меню «Ещё».