В 2022-ом году я дошел до точки в графике кредита, когда уравнялись проценты и тело долга в платеже. Поэтому с того года, согласно своей же стратегии, стал придерживаться плана: половина месячной досрочки гасит срок, вторая половина снижает платеж. Правда, столкнулся с ментальной ловушкой. Далее расскажу, в чем она заключается.

Мой изначальный платеж: 17 365₽. В 2020-м случайно нажал не на ту кнопку в приложении и получилось 17 194₽. С 2022-го года он снизился до 14 197₽.

Нет ничего проще, чем сказать: «Так гаси также, как первый платеж и все!». На практике же все иначе.

Суть ловушки

Изначально я хотел брать разницу с платежом 17 365₽ и накидывать ее в каждую досрочку. Но. Но. Но. Смысл в том, что когда ты видишь меньшую сумму к оплате, ты ее воспринимаешь как основную, а не как нужную.

Как по идее нужно:

Банк: «Ваш платеж 15 000₽».

Я: «Окей, тогда досрочка + 2 365₽».

Как на самом деле:

Банк: «Ваш платеж 15 000₽».

Я: «Окей, тогда досрочка + ничего».

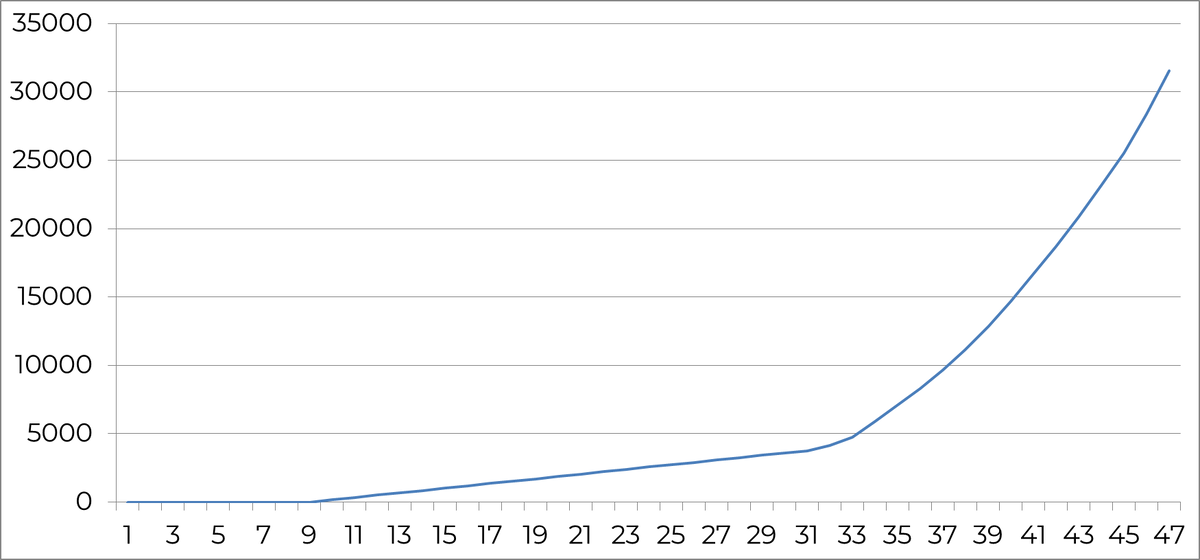

Итого получается так. Досрочка как бы вносится, срок и платеж сокращается. Но и растет накопленная разница, которую мог бы потратить на погашение кредита. Она сейчас в районе 32 000₽. Все как раз из-за ловушки восприятия.

Самый грустный график в истории канала.

Поэтому надо будет выправляться. Эх.

Читайте также:

Да пребудет с вами вычет!