Закончилась торговый месяц апрель и по традиции отчитываюсь об итогах эксперимента "Копим капитал". Суть эксперимента: с начального капитала в 1 000 000 ₽, откладывая по 10 000 ₽ в неделю, через 10 лет получать с помощью дивидендов среднюю зарплату по моему региону (по данным Росстата). Если хотите более подробно ознакомиться с экспериментом рекомендую прочитать вступительную статью.

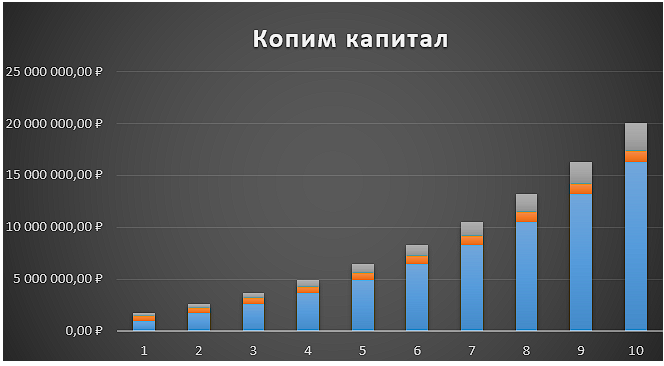

Мои долгосрочные цели

- Синий - начальная сумма

- Оранжевый - пополнения

- Серый - доходность

Положение дел на данный момент

- Синий - начальная сумма

- Желтый- доходность

- Оранжевый - пополнения

По правилам хочу напомнить читателям следующую информацию

Информация в данной статье не является индивидуальной инвестиционной рекомендацией. Всё Вы делаете на свой страх и риск, только Вы несёте ответственность за свои действия. У каждого своя стратегия инвестирования, сроки и финансовые возможности. В данном эксперименте Я лишь описываю свои мысли и стратегию.

Отчет за апрель 2023 года

К сожалению, отчёт публикую в тридцатых числах мая и новости начала апреля не так актуальны. В будущем постараюсь после окончания месяца оперативно публиковать отчёт, чтобы информация была, как можно свежее :).

Ставил себе задачу фиксировать пометки по важным для меня новостям, но частенько про это забываю и иногда их приходится вспоминать уже во время написания отчёта. Надо этот момент тоже исправлять.

Ежемесячный отчёт самый оптимальный, публиковать каждую неделю не имело особого смысла: сделок в портфеле мало и они точечные, смотреть цифры каждую неделю никому не интересно.

По старому календарю на апрель 2023 гоад приходятся 112-115 недели эксперимента. Еженедельные пополнения разбиты по месяцам и в этом году их будет 11, сумма пополнений в месяц - 55 000 ₽.

Выделил основные для себя события марта 2023 года:

- Предупреждение не квалов п поводу иностранных акций

- Дивидендный сезон и Лукойл

- Отчет ozon

Предупреждение не квалов п поводу иностранных акций

Не долго музыка играла, не долго СПБ биржа "кайфовал" :). Изначально инициатива скрытия цепочки депозитариев ради защиты российских розничных инвесторов была смешной. Кому надо, тот знал всю цепочку, при этом чиновники из ЕС и США могут её оборвать в любой момент. Тут надо задать главный вопрос "Зачем ?" Зачем обрывать инвестиции российских денег в их экономику ? Вот, если бы пошел резкий спад инвестиций через российские депозитарии, тогда можно было бы подумать о "заморозке", чтобы часть денег забрать себе :).

Не претендую на истину и при этом не хочу накинуть негатива в сторону СПБ биржи, но думаю фактор замалчивания цепочки депозитариев был нужен только для того, чтобы российские инвесторы начали покупать акции Гонконга, думая, что в них нет депозитарных рисков.

По моему мнению регулятор сделал правильное решение, теперь если цепочка содержит депозитарии недружественных стран, то инвестора предупреждают об этом.

Продал акции с Гонконга в марте 2023 года, не желаю и планирую к ним присматриваться только после того, когда депозитарные риски будут аналогичны российским ценным бумагам. Покупать на долгосрок VIE хранящиеся в недружественном депозитарии по моему мнению не оправданный риск. Покупать на краткосрок для спекуляции ? Сейчас не понятно, какие будут отношения между США и Китаем. Не забывайте про 2024 год и аудиторов, возможно все китайские компании объявят делистинг с американских бирж. Представьте американские фонды и начнут выводить свои капиталы с китайских активов. Не забываем, что с американской биржи в прошлой году уже уходили китайские компании.

VIE, риск депозитария и возможный делистинг из США, который приведет распродажу, держать китайские акции сейчас не вижу смысла.

Дивидендный сезон и Лукойл

Дивидендный сезон в российских акциях уже начался и учитывая число публикации апрельского отчета в голове немного смешалась информация, про даты объявления дивидендов и их фактические выплаты.

У нас любят говорить про дивидендных аристократов в США, что в России их нет и вообще дивидендная политика у наших компаний непонятная. Давайте взглянем на Лукойл и посмотрим его дивидендные выплаты с 2000 года:

Лишь в 2013 году компания заплатила меньше, чем в 2012, а так постоянное увеличение дивидендов.

В долгосрочный портфель всегда интересны акции, которые дают дивидендную доходность больше ключевой ставки ЦБ и желательно, чтобы это было с максимальной стабильностью. В таком случае при накоплении капитала зачем покупать ОФЗ, когда можно акции дивидендных компаний, про риск резкой инфляции и девальвации никогда не стоит забывать.

Уже пару лет смотрю на Лукойл и не могу понять, почему акции компании торгуются с дивидендной доходность больше 10%.

- 2020 - максимальная стоимость 6685 - 396 ₽ дивиденды

- 2021 - максимальная стоимость 7300 - 553₽ дивиденды

- 2022 - максимальная стоимость 7000 - 793 ₽ дивиденды

Если смотреть текущую стоимость и дивиденды за 2 полугодие 2022 года, то доходность отличная. Акция стоила 4000 ₽ при объявленных дивидендах в 438 ₽, так же в конце года по прогнозам будет примерно такая же сумма.

Что мы имели условно в начале апреля: стоимость 4600 - дивиденды 438 ₽, при этом в конце года скорей всего будут аналогичные дивиденды.

Что имея Я? Купленные вместо 10 акций Shell - 8 акций Лукойла по 4 000 ₽ уже принесли в прошлом году 5500 ₽ дивидендов и в этом году уже принесут около 10% относительно стоимости покупки и с большой вероятностью принесут еще 10% в конце года. Однозначно удачный обмен иностранного актива :).

В рамках индекса Типичного россиянина прогнозировал, что в 2023 году дивидендные выплаты будут меньше чем в 2022 и в первую очередь это объяснял большими дивидендами Газпрома в прошлом году. В том году выплаты вытащил нефтегаз, сможет ли в этом году нефтегаз помочь Сберу? Многое зависит сейчас от дивидендных новостей Газпрома, в целом все нефтегазовые компании радуют, они и есть основа индекса Московской биржи.

Отчет OZON

Товарооборот вместе с услугами (GMV) за 2022 год увеличился на 86% — до 832,2 млрд рублей.

Выручка выросла на 55% и составила 277,1 млрд рублей.

Убыток по скорректированной EBITDA снизился на 92% — до 3,2 млрд рублей.

Чистый убыток прибавил еще 2% и составил 58,2 млрд рублей.

Денежный поток от операционной деятельности остался отрицательным и вырос на 38% — до −18,8 млрд рублей.

Общие обязательства прибавили 43% и составили 301,5 млрд рублей.

Деньги и эквиваленты снизились на 16% — до 90,5 млрд рублей.

Ранее делал материал по маркетплейсам и их перспективам. Из того материала убрал 5000 символов относительно близорукости продавцов и их реальной перспективе полной зависимости от маркетплейсов. Если Вы инвестор Ozon, то вас зависимость продавцов от маркетплейса должна только радовать.

С маркетплейсами взаимодействую как покупатель, так и исполнитель у людей, которые размещены на них в качестве продавца. Довольно часто слышу плохие отзывы на WB, как от продавцов, так и от покупателей. Не стоит забывать, что WB на данный момент лидер (компания не публичная, про отчёты и бухгалтера анекдоты многие знают). Если поток клиентов начнёт перетекать в другие маркетплейсы, то Ozon сможет увеличить свой % на рынке и это позитив.

Все ключевые лица на маркетплейсе разделил бы следующим способом:

- Покупатели

- Маркетплейс (склад, информационные системы)

- Продавцы

- Пункты выдачи

Процессы разделил бы следующим образом:

- Покупка

- Продажа

- Доставка

- Выдача

- Хранение

- Реклама

- Информационная система

На данный момент Ozon имеет выручку в 277,1 миллиардов ₽ и при этом убыток в 58,2 млрд ₽, EBITDA - минус 3,2 млрд ₽. Сейчас компания в стадии активного развития и борьбы с конкурентами, соответственно не приходиться рассчитывать на чистую прибыль.

Мы уберем из расчета, что у Ozon свой крупный магазин на маркетплейсе и отбросим его возможные показатели. Думаю, что Ozon должен стремиться к максимально выручке именно с рекламы, как это у Яндекса.

Если процессы: покупка-продажа-доставка-выдача-хранение будут выходить примерно в 0 и Ozon не будет на них тратить свои деньги, то считаю это уже плюсом. Далее можно наращивать рекламные доходы: комиссии и рекламные инструменты. В определенный момент обслуживание информационной системы не будет расти пропорционально увеличению оборота и GMV, что в целом прибавит показатели компании.

Верю в Ozon и маркетплейсы? В целом да, они делают покупку товара более удобней и проще. У информационных систем огромная аудиторию и количество заказов/покупателей, это все не может не приносить прибыль. Сейчас возможно единственный риск и уменьшение финансовых показателей - конкуренция. Считаю, что если бы Яндекс не мутил со Сбером общую компанию, не делал бы "Беру" и изначально из старого Яндекс Маркета сделал маркетплейс еще 10 лет назад, то мог бы быть

однозначным лидером на рынке.

Думаю, конкуренция в продуктовом ритейле уменьшает компаниям чистую прибыль кратно, аналогичная ситуация и в маркетплейсах, только конкуренция тут будет серьезней :).

Компания планирует увеличить GMV в 2 раза за 2023 год, многие аналитики говорят про риск в бумаге если бизнес будет расти медленней прогнозов, но Я с этим категорически не согласен. Предположим, что GMV маркетплейсов в 2023 году будет 5 трлн., планы Ozon на 1,6 триллиона ₽ ? Планы на 30% рынка?

Предположим, что рост станет медленней, но при этом выйдет на чистую прибыль и дивиденды :). Все забудут рост и примут даже падение GMV.

Держу в портфеле Ozon, Яндекс и Сбер. Если маркетплейсы продавались отдельно от своих головых компаний, то покупал бы только Ozon и Яндекс Маркет.

Про состояние портфеля на текущий момент

В зависимости от процентного соотношения денег и производных инструментов в портфеле, формирую план покупок и делаю их в последние дни месяца. Задача держать уровень кеша в 30%, тем самым могу делать покупки рискованных инструментов и держать себя в руках, чтобы не скупить все раньше времени.

По сравнению с мартом покупок в портфеле было минимальное количество, продажи отсутствовали.

Покупки реальный портфель

- VK - 20шт, 9 420 ₽

- Лукойл -2 шт, 9230 ₽

- Русагро - 6шт , 4464 ₽

- Газпром - 50шт, 8957 ₽

- Яндекс - 5шт, 10 507 ₽

Покупки виртуальный портфель

- VK - 20шт, 9 420 ₽

- Яндекс - 5шт, 10 507 ₽

Высокорискованные активы и вечный портфель

Изменений в высокорискованном портфеле нет и в ближайшее время не планирую добавлять в него новые компании, пока старые не выполнят цель. Учитывая текущую ситуацию на рынке и отсутствие альтернатив российскому рынку, доля VK и Ozon в портфеле уже больше подходит под постоянный, чем высокорискованный портфель.

Итоги апреля 2023 года

- В реальном портфеле облигации - 3,44%, деньги - 36,39%, дивиденды и купоны - 0,79%. Итог = 40,62%.

- Пополнения: 55 000 ₽

- В апреле 2023 года стоимость портфеля выросла на 1,93% по сравнению с мартом 2023 года.

Реальный портфель на 74 051 (+13 609 за март) ₽ больше, чем виртуальный

Мой виртуальный портфель - актуально на 30 апреля 2023 года

Мой реальный портфель - актуально на 30 апреля 2023 года

Более активней продвигаются материалы, которые получают комментарии и лайки, после прочтения которых подписываются.

Для меня лучшей наградой будет:

в первую очередь ваш комментарий

во-вторых, лайк, если материал вам понравился

в-третьих, подписка, если вы хотите видеть в ленте Дзена приоритетно мои материалы

Для меня комментарии и общение по темам статьей намного важнее донатов и заработков. Ваш комментарий,подписка и лайк, это и есть донат для меня.

Я ни к чему не принуждаю, Я лишь хочу напомнить тем, кто возможно хотел выполнить данные действия, но забыл по каким-то причинам.