Всем привет! Сегодня хотелось бы затронуть тему инвестиций в жилую недвижимость с целью получения от неё рентного дохода. Мы в этой сфере крутимся уже более 10 лет и накопили достаточно много практического опыта для того, чтобы рассуждать о том, насколько это занятие на сегодняшней день прибыльно и энергозатратно? Какие есть реальные риски и что нужно делать, чтобы их уменьшить? Стоит ли использовать ипотечные средства инвестируя в жилую недвижимость? В каких случаях есть смысл инвестировать в жилую недвижимость? Обо всём этом мы расскажем в этой статье, и начнём по порядку.

Внимание! Всё написанное в этой статье не является индивидуальной инвестиционной рекомендацией! За ваши решения, действия и деньги отвечаете только вы! Ваши деньги - ваши проблемы и ваша ответственность!

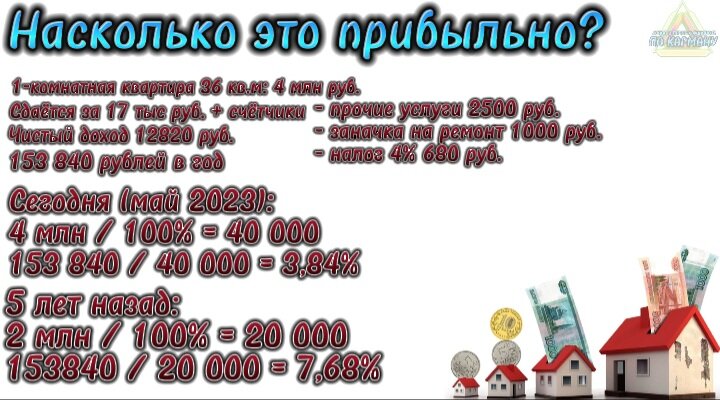

Насколько это прибыльно сегодня

Прибыль от сдачи квартиры в аренду конечно же есть, но она на самом деле небольшая. Если сомневаетесь в этом, то давайте посчитаем.

Расчёты произведём на примере одной из квартир, которой мы владеем и сдаём её в аренду.

Итак, среднерыночная стоимость этой квартиры на сегодняшний день (май 2023 года) - 4 млн рублей. Сдаётся в аренду она за 17 тысяч рублей + счётчики (свет и вода). Свет и воду по счётчикам оплачивает арендатор, а услуги УК, общедомовые нужды, отопление, взносы за капремонт - оплачиваем мы - усреднённая ежемесячная сумма этих услуг составляет грубо 2500 рублей (среднее значение с мая 2022 года по май 2023 года). Таким образом, от 17 тысяч рублей остаётся ежемесячно 14500 рублей. Периодически, возникает необходимость мелкосрочного ремонта: то смеситель заменить, то стулья своё отслужили, то стиралка сломалась - чтобы это не оказывалось неожиданностью, приходится с каждого арендного платежа откладывать минимум по 1000 рублей на случай подобных расходов. Помимо этого, мы сдаём свои квартиры и честно платим налоги, пользуясь налоговым режим для самозанятых, благодаря которому платим налог в размере 4%. От 17000 рублей налог получается 680 рублей. Таким образом, от арендного платежа 17000-2500-1000-680 остаётся чистыми в среднем 12820 рублей.

А теперь вернёмся к стоимости этой квартиры и посчитаем какая получается доходность в % годовых:

1. Для этого чистый ежемесячный доход 12820 рублей * 12 месяцев и получим 153,840 рублей в год.

2. Теперь стоимость квартиры 4,000,000 рублей делим на 100% и получаем 40,000 рублей - это 1% годовых от стоимости квартиры.

3. Берём чистый годовой доход с аренды 153,840 рублей делим его на 40,000 рублей (1% годовых от стоимости квартиры) и получаем примерно 3,84 % годовых.

Много ли это? Нет! Можно ли заработать больше? Да! Сложно ли заработать больше? Нет! Ведь даже банковский вклад может дать большую прибыль.

Поэтому, прежде чем покупать сегодня квартиру с целью сдачи её в аренду - сперва посчитайте, какую доходность вы будете получать от своих инвестиций в жилую недвижимость, а потом ответьте себе на самый главный вопрос: вас устраивает такая доходность?

Справедливости ради, стоит отметить, что квартира, которую мы рассмотрели выше в качестве примера, обошлась нам в сумме около 2 млн рублей (в этой сумме и стоимость её приобретения, и вложенные в неё собственные средства), так как была куплена более 5 лет назад. И если считать доходность этой квартиры от вложенных нами средств, а не от её сегодняшней стоимости, то получится доходность в 2 раза выше - примерно 7,68% годовых.

Для понимания: квартира в новостройке. В самом социально-активном районе. Ремонт весьма хороший, сдаётся со всей мебелью и техникой. Простоя ни разу не было. Первые 2 года сдавалась за 16000 + счётчики, после и по сей день 17000 + счётчики.

На сколько энергозатратно сдавать квартиру в аренду

При правильном подходе во время выбора квартиры и при правильном подходе при выборе арендатора - энергозатратность сдачи квартиры в аренду будет минимальна.

Правильный подход при выборе квартиры под аренду заключается в местоположении квартиры. Если выбрать квартиру в социально-активном районе города, то найти арендатора будет намного легче и быстрее, чем если бы квартира находилась бы в спальном районе.

Правильный подход при выборе арендатора заключается в умении разглядеть в человеке важные арендодателю качества: платёжеспособность, порядочность, ответственность и чистоплотность. Ошибочно считать, что арендодатель не может выбирать арендатора. Так, например, нам важно, чтобы арендаторы могли сами осуществить какой-либо мелкосрочный ремонт от замены лампочки до замены розетки, выключателя, смесителя и т.п. В случае замены чего-либо, арендатор скидывает нам чек и фото сделанной работы, а мы переводим деньги за купленный им товар. По итогу, приезжать в квартиры приходится только тогда, когда меняется жилец.

Какие есть риски и как их уменьшить

При сдачи квартир в аренду есть два самых больших риска: 1. Арендаторы могут "убить" и ремонт, и мебель, и технику в квартире; 2. Риск простоя.

Что бы уменьшить риск первого - достаточно более внимательно относиться к выбору арендатора. А также не стоит делать в квартире очень дорогой ремонт (достаточно свежей нейтральной по вкусу косметики), мебель лучше приобретать либо Б/У в хорошем состоянии, либо в мебельных дискаунтерах, точно также следует поступать и с бытовой техникой. Так, в случае, если вы ошиблись в человеке как в арендаторе и он "убил" квартиру, то ваш убыток будет меньше, чем был бы если бы квартира была бы с дорогим ремонтом, мебелью и техникой. Ну и не стоит забывать про залог при заселении, который вы вернёте арендатору при выселении только в том случае, если арендатор соблюдал договор аренды и сохранил квартиру и имущество в ней в хорошем состоянии. В случае если квартиру, мебель или технику арендатор испортил залог останется у вас.

Что касается риска простоя квартиры. То здесь нужно понимать, что этот риск легко нивелировать если поставить за квартиру конкурентоспособную стоимость. Так, например, квартиру, которую мы рассматривали в начале статьи, мы сдаём за 17000 рублей + счётчики. Аналогичные квартиры с таким же ремонтом, мебелью и техникой, в этом же микрорайоне стоят 19-20 тысяч рублей + счётчики. С одной стороны, мы теряем возможность дополнительно заработать 2-3 тысячи ежемесячно, с другой стороны, за более чем 5 лет, у нас не было ни одно дня простоя, да и арендатор не меняется уже 3 года, потому что другие варианты дороже.

Все остальные риски связанные с действиями арендатора легко можно включить в договор аренды и прописать решение любой возможной проблемы в интересах арендодателя.

Взять квартиру в ипотеку и сдавать её в аренду

Брать квартиру в ипотеку и сдавать её в аренду - весьма популярная тема, пришедшая к нам с запада. Начитавшись Кийосаки и подобных ему, можно загореться идеей стать рантье за счёт кредитных средств. Однако, в России эта схема не работает, особенно сегодня - в 2023 году. Вы не сможете сдавать квартиру в аренду и за счёт арендных платежей платить за неё ипотеку. Посмотрите на цены квартир сегодня, откройте ипотечный калькулятор, посчитайте какой примерно будет ежемесячный платёж по ипотеки, прибавьте к нему необходимость ежегодного ипотечного страхования и вы получите сумму, которую у вас не получится иметь с аренды ипотечной квартиры в виде чистого дохода.

Не верите? Тогда попробуйте, но потом не говорите, что вас не предупреждали!

В каких случаях стоит инвестировать в жилую недвижимость

Для нас есть 2 случая, когда стоит инвестировать свои деньги в жилую недвижимость.

Первый случай: у вас есть достаточная сумма для покупки квартиры и вы не знаете, и не хотите знать, куда эти деньги можно было бы инвестировать для получения более высокого дохода и с наименьшими затратами своих сил.

Второй случай: обвал на рынке недвижимости. В случае обвала на рынке недвижимости, если цены сложатся на 20-30% минимум - есть смысл приобрести по дешёвой цене квартиру и сдавать её в аренду, пока цена на неё снова не вырастит.

При нынешних ценах на жилую недвижимость мы больше рассматриваем вероятность продажи имеющейся у нас недвижимости, нежели покупки ещё чего-либо. Для нас время покупать квартиры прошло, пришло время их продавать, после чего снова наступит время их покупать - главное дождаться!

Напомним, любой выбор - это ваш выбор! Ваши деньги - ваша ответственность. Ничто из этой статьи не является индивидуальной инвестиционной рекомендацией! Всё написанное - сугубо наш субъективный опыт!

На этом закончим на сегодня! Не забывайте писать в комментариях свои мысли, замечания, пожелания, конструктивную критику и т.п. За мат и оскорбление - вечный бан