Всем привет!

Размышляю вслух о том, во что вложить деньги, которые вернут после ликвидации этого фонда недвижимости (судя по всему это произойдет в течение 2-3 недель).

Какую роль у меня выполнял ПНК в портфеле?

Такую же, как и любая другая недвижимость - что-то не слишком доходное, но антиинфляционное и при этом генерящее некоторый денежный поток. Очень похоже на облигации, но с существенным отличием - при гиперинфляции (или даже просто галопирующей по 20-30% в течение нескольких лет) облигации уничтожат ваш капитал, а недвижимость - нет. У нее есть, конечно, свои специфические риски (самого разного характера), но вот к инфляции она устойчива.

Недвижимость выполняла роль своего рода страховки на совсем плохие времена с высокой инфляцией - она и не обесценится и сможет выдавать хоть какой-то денежный поток, пусть и скорее всего в сокращенном виде в реальном выражении.

Аналоги среди фондов недвижимости

Они безусловно есть, но ни один мне не понравился настолько по условиям, чтобы я захотел в него вложиться. Те, которые есть на бирже (Сберовские Арендные бизнесы, ВТБшный фонд и Альфы) отпугивают высокими комиссиями и низким результатом (доходность на уровне депозита и практически без переоценки стоимости), кроме того у них ликвидность ниже на порядки. Если в ПНК можно было входить/выходить без особых потерь суммами до миллиона в день, то тут ждать продажи одного единственного пая можно долго, либо придется предлагать существенный дисконт. Ну и сам размер пая (как правило от 100 тыс. руб. и выше) мне категорически не нравится.

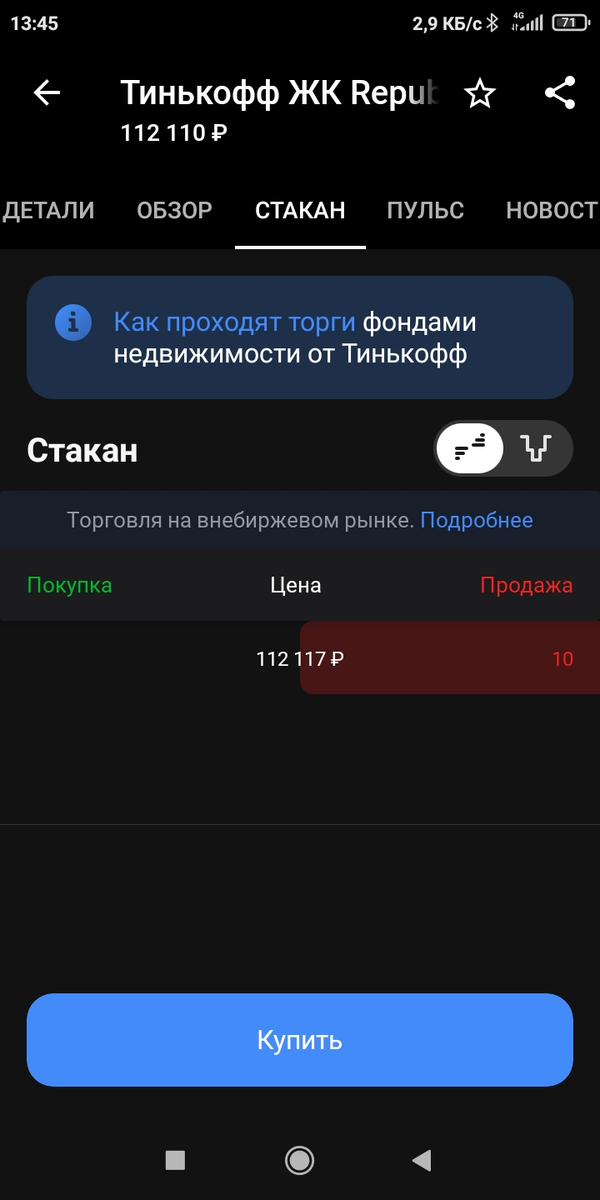

Про фонды на недвижимость от Тинькова я вообще молчу, это полная дичь-дичайшая (про это будет чуть ниже).

Есть еще и разные внебиржевые варианты вроде фондов Парус или Активо, но там свои проблемы и главная из них - я не очень уверен в том, что смогу быстро выйти из актива по справедливой цене в тот момент, когда мне это будет надо. Сегодня у них активно работает площадка по покупке/продаже паев, а завтра у них там может не быть ни одной заявки на покупку. Тут, кстати уместен пример как раз с фондами Тинькова. Стакан прямо сейчас там выглядит вот так (по всем их фондам ситуация одинаковая):

Это даже не вход - рубль, а выход - два, тут ни одной заявки на покупку, то есть выйти из актива вы не можете ни по какой цене. Кстати управляющая компания здесь может рисовать цену как угодно, так как сделок все равно нет, но зато можно демонстрировать, что цена растет как надо))

Короче всякий неликвид - в топку, такое мне не надо.

Есть еще и самый хардкорный вариант - на эти деньги купить какую-нибудь кладовку или маленький офис и сдавать его. Потенциально, если все правильно сделать, это самый доходный вариант, но я как вспомню, сколько было гемора со сдачей квартиры, так просто жуть берет, а тут будет примерно тоже самое (только суммы поменьше), нет уж спасибо, к тому же это еще больший неликвид, чем любой фонд, продавать такое можно месяцами.

Альтернативы

Придется обратиться к другим классам активов. Точно таких же свойств, как у недвижимости, понятное дело, не будет, но кое-что похожее подобрать можно, а именно:

Инфляционные облигации (ОФЗ-ИН)

Они у нас представлены серией ОФЗ-ИН, в ней 5 выпусков, условия везде одинаковые, отличия только в датах погашения. Везде номинал индексируется на уровень официальной инфляции и уже от этого номинала выплачиваются купоны в размере 2,5% годовых (с учетом того, что все они торгуются чуть дешевле номинала, купон получается около 3% годовых).

Это наиболее похожий на недвижимость вид актива - даже при гиперинфляции он не обесценится и будет генерировать небольшую денежку. Но есть и потенциальный подводный камень - при больших потрясениях вполне возможно ожидать, что государство будет заниматься подтасовкой данных по инфляции и в итоге индексироваться эти бумаги будут меньше, чем должны бы. Ну и риск эмитента тоже никто не отменял. Понятно, что ОФЗ - это самые надежные бумаги, что нам доступны, но тем не менее.

Замещающие облигации

Это обширная группа бумаг, которая, как понятно из названия, замещает валютные облигации самых разных эмитентов. Условия точно такие же, как и были изначально, но выплаты производятся в рублях по курсу ЦБ на дату выплаты, а вся инфраструктура находится полностью внутри РФ. Для наших "голубых фишек" сейчас можно купить такие облигации с доходностью в 7-8% годовых в долларах или евро, что непривычно много.

На первый взгляд это совсем другой класс активов, который ничуть не близок к недвижимости, но тут у меня логика такая - если в рубле произойдет скачок инфляции, значит его курс пойдет вниз, а такие облигации подорожают. Вот что их обесценит, так это гиперинфляция в долларе, но это мне видится совсем уж невероятным сценарием, кто бы что не говорил, замены доллару пока нет.

Облигации с переменным купоном (ОФЗ-ПК)

Тоже, как понятно из названия, это облигации, у которых купон меняется и как правило привязан к ставке RUONIA (средняя ставка краткосрочных заимствований среди банков), упрощенно ее можно считать равной ставке рефинансирования ЦБ.

Тут тоже логика такая же - если случается гиперинфляция, ЦБ будет поднимать ставку, купон увеличится, что не даст бумагам обесцениться. Но подводный камень тут тоже есть и огромнейший - это вот сейчас наш ЦБ проводит такую политику, что ставка рефинансирования примерно равна инфляции, но так не всегда было (а как будет никто не знает). И есть прямо перед глазами обратный пример - вон, у турок инфляция доходила до 100%, а ЦБ поднимал ставку максимум до 20. Что сделалось с облигациями в лирах, думаю всем понятно.

Портфель акций

Акции обладают антиинфляционными свойствами, но тут такое дело, что вот именно в кризис (да еще с высокой инфляцией) на какой-то момент времени это работать не будет. Когда происходит кризис, акции обычно дешевеют, вне зависимости от наблюдаемой инфляции, и ведь это не просто так, что инвесторы решили: "Ну все, кризис, пора продавать по любой цене".

Конечно нет, в такой момент есть объективные причины - ведь в кризис компании теряют выручку и прибыль, получают убытки и отменяют/сокращают дивиденды, а это естественно влияет на их цену. Да, те компании, которые выживут, со временем учтут инфляцию в ценах и скорее всего ее отобьют (ведь их продукция тоже будет расти в цене, а соответственно и прибыль/выплаты). Но это будет потом, может даже через несколько лет. И их надо будет как-то прожить, а продавать акции по низкой цене будет очень неприятно и невыгодно.

Личное решение

Пока склоняюсь к тому, чтобы половину денег направить в ОФЗ-ИН, возможно даже в виде фонда (благо есть фонд INFL с адекватной комиссией в 0,4% годовых, выгоды по налогам это не даст, но не придется самому заниматься реинвестицией купонов). В пользу фонда есть еще один существенный аргумент - не совсем ясная ситуация с налогообложением таких облигаций. Если читать письмо Минфина буквально, то придется заплатить налог не только на купоны, но и на изменение номинала облигации (что составляет львиную долю прибыли) - и льгота долгосрочного владения на это не распространяется. Пока практика такова, что брокеры в основном этот налог все-таки не удерживают, но ситуация вполне может измениться в любой момент. А на фонд льгота долгосрочного владения точно действует. Но, правда, создается риск посредника, тут ничего не сделать.

Вторую половину наверное все-таки вкину в акции и смирюсь с тем, что в кризис портфель будет страдать сильнее.

А вы бы как сделали?