Вклады по-прежнему входят в число самых популярных финансовых инструментов, которые позволяют сохранить и приумножить свои сбережения. Они просты в оформлении и принесут гарантированный доход. Однако в условиях экономической нестабильности лучше иметь несколько депозитов вместо одного. Рассказываем, какие депозиты и для каких целей сейчас выгоднее открывать и какие банки предлагают высокие процентные ставки по вкладам.

Ставки по вкладам на сегодня

По данным Центробанка, средняя максимальная процентная ставка депозитов десяти ведущих банков в третьей декаде апреля составила 7,64%. Если рассматривать вклады по срокам размещения, то средняя доходность выглядят следующим образом:

- До 90 дней — 5,64%

- От 91 до 180 дней — 6,76%

- От 181 до 1 года — 6,64%

- Более года — 8,26%

Получается, что самыми выгодными являются долгосрочные депозиты. Каждый хочет получить больший доход, поэтому выбор падает на депозит с длительным сроком и более высоким процентом. Есть один нюанс: не стоит все свои сбережения размещать во вклад, потому что, если срочно понадобятся деньги, то придется снимать их.

При досрочном расторжении договора по вкладу большая часть банков рассчитывают процентный доход по ставке до востребования — 0,01%. Это особенно обидно, если деньги находились в финансовой организации продолжительное время.

Альтернативой может быть накопительный счет. В этом случае деньги можно снять без потери дохода, если снять их в последний календарный день месяца.

Читайте также:

Повышение ставки

Доходность депозитов зависит от ключевой ставки. 28 апреля Центробанк оставил ее на прежнем уровне — 7,5% годовых. Однако на следующем заседании, которое пройдет 9 июня, рассмотрят возможность ее повышения для стабилизации инфляции. Это означает, что ставки по вкладам могут вырасти.

Пример: вы открыли депозит на три года с процентной ставкой 7,5% годовых. Через семь месяцев ключевую ставку повысили, а вслед за этим банки стали предлагать доходность в 10% годовых. А еще через шесть месяцев появились предложения с доходностью 12% годовых. Если открыт один долгосрочный депозит, то он не позволит гибко управлять своими сбережениями. При появлении более выгодных предложений можно открывать новые краткосрочные вклады, перекладывать деньги из одного банка в другой под более высокий процент.

Кроме того, банки часто для привлечения новых клиентов запускают специальные предложения. Например, ВТБ по накопительному счет Сейф повысил ставку до 10%. Она действует в течение первых трех месяцев, для тех, кто впервые его открыл. Доход начисляется на сумму до 1 миллиона рублей. На сумму выше этой суммы предусмотрена ставка 5%.

Ключевая ставка во многом зависит от динамики инфляции. Для ее сдерживания Центробанк повышает ключевую ставку. Так было в 2022 году, когда ЦБ повысил ее резко до 20%. Вслед за этим в банке появились вклады и накопительные счета с доходностью до 25%. Сейчас экономика нестабильна, поэтому открывать долгосрочный вклад и размещать все свои сбережения не стоит.

Читайте также:

Как хранить сбережения

Существует несколько простых правил, которые позволят выгодно хранить свои деньги.

- Открывайте депозиты в разных банках. В них предусмотрены разные условия, например, в одном можно открыть вклад с возможностью пополнения, а в другом без, но под более высокий процент

При ликвидации одного из банков будет доступ к своим деньгам в другой финансовой организации. Вклады застрахованы, если у банка отзовут лицензию, то вкладчик сможет получить по всем своим счетам и депозитам сумму не более 1,4 миллиона рублей. Однако это займет время.

- Открывайте депозиты на разные сроки. При оформлении вклада на один–три месяца, полгода или полтора можно легко управлять своими деньгами, если понадобятся срочно деньги или появятся предложения с большей доходностью

- Оформляйте депозиты с разными условиями. Банки предлагают сберегательные продукты:

- С частичным снятием и без

- Пополняемые и не пополняемые

- С капитализацией (когда начисленные за месяц или квартал проценты суммируются с основной суммой депозита, а проценты начисляются на общую сумму)

- С начислением процентов в конце срока

- Со снятием ежемесячно начисляемого процентного дохода

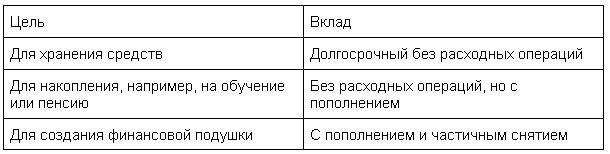

Для того чтобы выбрать депозит, нужно определить цель:

Ставки по вкладам и накопительным счетам в банках

Мы подобрали несколько интересных предложений специально для вас.

Московский кредитный банк

Предлагает оформить накопительный счет на условиях:

- Сумма — от 1 000 до 20 000 000 рублей

- Ставка — 9,5% для обычных клиентов, 9,7% — для зарплатных клиентов и получающих пенсию на счет в банке, 10% — для премиальных клиентов

Дом.РФ

Предлагает депозит с условиями:

- Сумма — от 30 000 до 15 000 000 рублей

- Срок — от трех месяцев до трех лет

- Ставка — 6,6–9,8%

- Снятие средств и пополнение счета — не предусмотрено

Санкт-Петербург

Предлагает сезонный вклад Белые ночи с условиями:

- Сумма — от 10 000 рублей

- Срок — от шести месяцев до трех лет

- Ставка — 6,4–8,5% годовых

Подобрать лучший вклад в надежном банке вы можете на нашем сайте.

Где вы предпочитаете хранить свои сбережения? Вас устраивают ставки по вкладам физических лиц на сегодня? Напишите в комментариях.

--