Не мне вам объяснять на сколько важно состояние госбюджета для экономики и рынка. Поэтому рассмотрим свежие данные.

Минфин опубликовал предварительные данные по исполнению бюджета за январь-апрель 2023 года. Вот основные факты, на которые стоит обратить внимание:

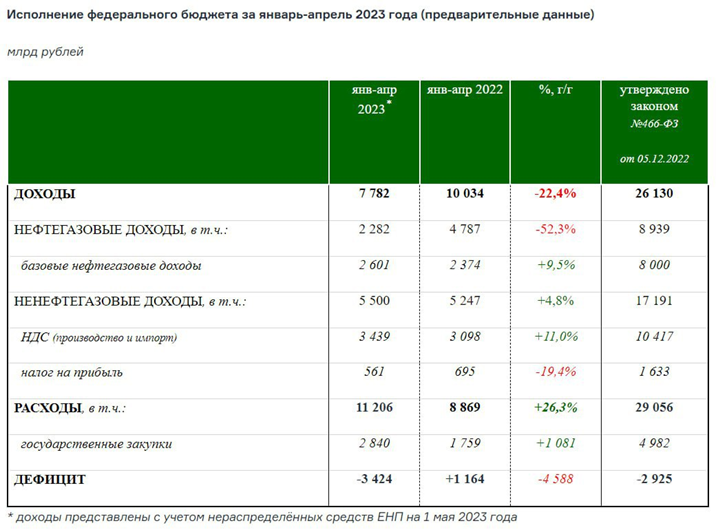

Доходы бюджета 7,8 трлн рублей, что на 22,4% ниже г/г – в т.ч. нефтегазовые доходы упали на 52,3% г/г до 2,3 трлн рублей (значительное снижение общих доходов, в нефтегазовых есть шанс поправить положение в следующих кварталах).

Расходы бюджета 11,2 трлн рублей, что на 26,3% выше г/г (а что вы ожидали в текущих реалиях?).

Дефицит бюджета составил 3,4 трлн рублей, при плане на весь год в размере 2,9 трлн рублей (только профицит в последующих кварталах может вывести дефицит на целевые уровни).

Однако, сами по себе эти цифры мало что дают. Поэтому обратимся к последним данным за прошлый месяц и поймём, что:

- Расходы за апрель ускорились и составили чуть более 3,1 трлн рублей;

- Доходы были примерно на уровне 2,1 трлн рублей;

- Дефицит только за апрель оказался в районе 1 трлн рублей.

Динамика бюджета негативна. В марте 2023 года дефицит резко сократился до 2,4 трлн рублей из-за поступления налогов. А теперь он вырос до 3,4 трлн. рублей.

Единственно радует, что замедлился рост расходов: с +34% г/г за январь-март до +26,3% г/г за январь-апрель. Но и падение доходов ускорилось: с 20,8% г/г до 22,4% г/г. Основной драйвер снижения – нефтегазовые доходы. В мае ждем новой системы расчета налогов отчислений в бюджет, доходы бюджета несколько повысятся, но… Банковский кризис в США и последовавшая коррекция цен на нефть оказали существенное влияние, и прогнозы не радуют. В результате падение доходов ускорилось с -45% до -52,3%.

В пресс-релизе Минфин пишет, что «месячная динамика нефтегазовых доходов постепенно выходит на стабильную траекторию, соответствующую их базовому уровню». Это о чем? Как всегда, ждем чуда, и да, возможно, оно придет, однако рецессионный сценарий в мировой экономике в приоритете. Куда в этом случае пойдут цены на нефть? Вопрос риторический. Если вы торгуете фьючерсы на доллар или инвестируете в длинные облигации, будьте предельно внимательны.

Безусловно, в данный момент у правительства и ЦБ достаточно ресурсов для покрытия дефицита бюджета. В текущем году ситуация не стоит остро. Но позднее, в 2024-2025 годах, мы можем увидеть сложности с заимствованием, рост курса доллара и рост расходов бюджета.