Как и писал в заметках на Дзене, а также в Telegram-канале - IR МТС согласились созвониться, чтобы поговорить о компании и ответить на мои вопросы.

Начну с того, что у меня было предчувствие, что я вряд ли узнаю что-то новое. Обычно IR "обтекают" неудобные вопросы общими ответами. Примерно так оно и получилось (хотя на мои вопросы искренне и развернуто отвечали, пытаясь осветить все аспекты), но все же польза в этом общении была.

Критиков и любителей конкретики я хочу предупредить. То, что будет описано далее - не соответствует вашим ожиданиям. Большая часть ответов на заданные мной вопросы содержится в последней презентации МТС по итогам 1 квартала 2023 - открывайте, читайте, там все цифры и все конкретно.

Тем же, кто не лишен философской жилки (хотя бы в зачатке) и идейности инвестиций (в лучшем смысле этих слов) заметка будет полезной. По-крайней мере я постараюсь сделать так, чтобы мои внезапные осознания принесли пользу.

Также отмечу, что институт я закончил весьма давно и навык "записи под диктовку" утратил окончательно. Так что ответы будут отражать смысл сказанного, но будут написаны своими словами.

Вопрос-ответ

- Вопрос 1. Дивиденды.

СД принял решение выплатить почти 35₽ на акцию в виде дивидендов, хотя прежде шла речь о возможных ежеквартальных выплатах меньшими долями.

Вы же понимаете, что каждая отсечка с таким дивидендом - это гэп, который акции потом долго закрывают. Более того, с финансовой точки зрения - это разовое изъятие из компании большой суммы, иногда с заимствованиями.

Ежеквартальные выплаты сгладили бы котировки акций, так как гэпы были бы меньше и быстрее бы закрывались. При этом, несмотря на сложности перехода на новую финансовую модель, компании было бы проще выплачивать дивиденды чаще, но меньшими суммами, больше кэша оставалось бы на счетах.

Почему вы отказались от идеи ежеквартальных выплат? И когда планируете вернуться к этому вопросу?

Ответ: идею более частых выплат дивидендов действительно перенесли в виду общей неопределенности. Как вы знаете, у нас закончилась прошлая дивидендная политика, а новую пока еще не приняли. К вопросу вернемся позже.

(Также) мы считаем, что инвестору удобнее получать всю сумму разом.

Свой фидбек по дивидендам оставил, а именно - актуальности перехода на ежеквартальные выплаты как способа борьбы с волатильностью акций и в качестве формирования "постоянства" (в глобальном, но немного философском смысле, как то, на что можно опереться в неопределенности).

- Вопрос 2. Экосистема.

Вы очень сильно акцентируете внимание на развитии экосистемы. Российскому дотошному инвестору мало одного слова или "смотрите, как растут направления нашего бизнеса".

Я сам смотрю на это и говорю: "Отлично. МТС умеет взращивать внутри себя новые бизнесы. Но дальше что?"

Иными словами, дайте пожалуйста перспективу. Рынок мало интересует насколько тысяч человек изменилось количество подписчиков.

Расскажите, каким вы видите свое будущее в рамках экосистемы с точки зрения экономики компании. Иными словами: покажите монетизацию своих проектов сейчас и цели, к которым вы стремитесь.

Как сильно экосистемные проекты будут влиять на выручку/прибыль?

Как и когда проекты начнут приносить больше денег, чем вложения в них, то есть станут прибыльными?

Рынок не слепой, он видит все новости о том, что МТС приобрела какую-то компанию/стартап, которая по мнению аналитиков отлично сочетается с чем-то другим в компании и т.д. Но рынок не понимает, как это оценить и отразить в цене, так как этой информации попросту нет. И у рынка нет ожиданий, так как нет понимания, когда компания планирует монетизировать данные направления.

Скажем, весь рынок следит за подписчиками Netflix, так как знает стоимость подписки и ее маржу.

Как инвестор, я понимаю, что однажды экосистемные проекты и продукты дадут апсайд бизнесу. Но у меня нет понимания как, когда и хотя бы примерно - какой. Дайте рынку это понимание.

Ответ будет своими словами.

Эту тему мы больше всего обсуждали, так как она наиболее интересна для инвестора.

Если совсем коротко: мне подтвердили, что основная цель компании - сделать так, чтобы выручка от экосистемных направлений в итоге превысила выручку от телекома (в который сейчас входит еще сегмент Медиа). Рынку этого будет мало для оптимизма, долгосрочному инвестору - в принципе достаточно для понимания вектора.

По срокам сказали коротко: хотим быстрее достигнуть этого результата, для чего делаем все возможное, но сколько потребуется времени точно сказать не можем.

Также подчеркнули, что на данный момент экосистема - это то, что позволяет сохранять долю клиентов телекома (которая на порядок больше доли экосистемных клиентов). Для понимания рассказали историю, что прежде, лет 10 назад, шла "ожесточенная борьба" за пользователей мобильной связью, сейчас же фокус смещается в сторону: а) сохранения клиентской базы и б) дополнительной монетизации этой базы за счет продажи старым клиентам новых услуг.

То есть идея, которую я видел у некоторых аналитиков, якобы МТС сейчас стремится монетизировать клиентскую базу - не совсем верна, по-крайней мере это не самоцель в настоящий момент. Но станет таковой в будущей перспективе.

Что касается конкретных метрик, как то - выручки отдельных направлений и ее вклада в общий бизнес, - сказали, что сложно вычленить из общей отчетности, то есть в компании просто этим не занимались, но возможно в следующей квартальной отчетности постараются добавить такую информацию.

Забегая вперед могу уже подтвердить, что ко мне прислушались и в недавней конференции ЦИПР (Цифровая индустрия промышленной России) вице-президент по клиентскому опыту и сервису МТС Татьяна Мудрецова сообщила следующее:

Клиентский сервис цифровой экосистемы МТС по обработке обращений пользователей приносит компании более 4 миллиардов рублей выручки в год. По персонализированным предложениям на входящих и исходящих звонках контактный центр МТС зарабатывает более 4 миллиардов рублей в год.

На результат повлияли Big Data, продукты на основе искусственного интеллекта, речевая аналитика и другие цифровые решения компании, а также формирование персональных экосистемных предложений на основании индивидуальных потребностей клиентов.

Ранее эта выручка не раскрывалась. И это новый, пусть и маленький шаг на пути к раскрытию стоимости компании.

Также IR обратила внимание на тему раскрытия стоимости отдельных экосистемных направлений, что в перспективе может дать апсайд за счет переоценки всего бизнеса МТС (так как рынок многого не учитывает в цене).

Тут мне сказали, что это должны делать аналитики (имеются в виду платные аналитики для premium-клиентов, а не блогеры и иже с ними), но идея интересная и ее постараются проработать.

- Вопрос 3. Про долг.

Чистый долг начал снижаться. Это обычный операционный процесс или компания взяла курс на целенаправленное снижение долга в номинале?

Ответ: операционный процесс (гасят долг по плану выплат). Какого-то плана по досрочному кратному сокращению долговых обязательств в ближайшее время нет.

Посмотрел презентацию за 1 квартал 2023. Основные выплаты по долгам должны пройти в период 2024-2026 с пиком в 2025.

Я почти уверен, что скоро эта тема будет обсуждаться в инвест.среде как фактор того, что дивидендов больше не будет.

Хотелось бы узнать: данные объемы долга будут рефинансироваться и таким образом компания перенесет фактическую выплату на будущее, или все таки есть намерение погашать согласно графику?

Ответ: все будет зависеть от процентной ставки и возможности рефинансирования под более выгодный процент. Но пока не спешат с этим вопросом.

Не слишком приятная информация в том плане, что если компания не станет рефинансироваться - выплата долга будет идти в ущерб дивидендам. Но пока и правда рано загадывать - все может как угодно измениться.

Также, мне напомнили, что МТС перевела часть долгов на башенные активы, которые собиралась продавать. По старым цифрам (новых мне не назвали) - это около 80 миллиардов рублей долгов.

Спросил о том, есть ли интерес к этим активам. Говорят, интерес к активам есть и если будет покупатель на тех условиях, которые устроят компанию - продадут. Опять же, если будет сделка продажи - часть долга просто уйдет.

- Вопрос 4. IPO МТС Банка.

Тут коротко скажу сразу ответ IR - в настоящий момент по оценке компании рынок не способен адекватно и справедливо оценить МТС Банк из-за низкой рыночной ликвидности (денег мало в рынке). Продавать МТС Банк дешево - смысла нет, поэтому пока отложили идею с IPO.

Также сказали, что даже когда IPO произойдет, МТС не собирается целиком выходить из этого актива (то есть останется материнской компанией и ключевым или одним из ключевых акционеров).

- Вопрос 5. Квазиказначейский пакет.

МТС прежде проводил "байбек". Рынок, разумеется, почти не реагировал на это, так как выкуп производился на баланс дочерней компании (а потому акции не погашаются и не уходят из обращения).

Зачем МТС-у эта кубышка? Ее дивидендный поток спонсирует какие-то направления деятельности? Какие планы по этому пакету - держать, перепродать, погасить?

Эту тему МТС прежде не освещали. Многие хейтят, мол, на дочку выкупают, не погашают и т.д.

Ответ (своими словами): тема очень сложная, так как связана прежде всего с законодательным регулированием таких сделок.

Если совсем коротко и совсем простыми словами - в меру действующего законодательства погашение этого пакета в моменте приведет к фактическому уменьшению дивидендов.

В перспективе - к росту прибыли на акцию. Но до принятия новой дивидендной политики дивиденды существенно уменьшатся.

В связи с этим, пока держат выкупленный пакет и ничего с ним не делают. Возможно (но не факт) использование этих акций для сделок M&A (в качестве оплаты за сделку поглощения других компаний/проектов), но это просто мысли вслух, которые звучали в диалоге.

И что нам делать со всем этим?

Безусловно, вы понимаете, что я мог бы привести все те же самые цифры и рассказать все то, что написано и указано в презентации за 1 квартал. Лично я эту презентацию прочел 2 раза и еще 1 раз услышал в пересказе. То есть я мог бы пересказать наш диалог целиком и тем самым выразить то, что уже известно из презентации - МТС быстро растет и наращивает свою экосистему (только в цифрах и деталях).

Но правда в том, что я хотел увидеть не прошлое, а настоящее с перспективой в будущем, то есть я хотел увидеть апсайд. В целом, я рад, что в МТС приняли мои фидбеки о раскрытии дополнительной информации.

Вообще, в самом начале разговора мне сказали, что с частными инвесторами IR редко так активно коммуницирует (мы общались полтора часа вместо 30 отведенных мне изначально минут), но мои вопросы заинтересовали их. Со своей же стороны я отметил, что то, что я говорю, чем интересуюсь и на что обращаю внимание - это фидбек от меня лично (инвестора, акционера МТС) и от рынка, который частично выражается в моей аудитории (то, что люди пишут в комментариях).

Так вот, я в этом разговоре почерпнул нечто, что по ценности не уступает видению будущего роста бизнеса одной отдельно взятой компании.

Знаете, когда в 2022-ом мы общались с Евгением Монаховым, IR Polymetal, мне потом многие писали, мол, "к вам вопросов нет - вы все четко и по делу спросили, но Евгений не хочет отвечать прямо и никак нам не помогает в принятии решений".

Тут я отойду от темы и углублюсь в психологию, чтобы затем выразить то, что я хочу выразить:

- Нам всем очень нравится определенность. И нам очень нравятся уверенные в себе люди, лидеры, директора, аналитики и т.д.

Даже если так не будет, нам нравится, когда условный аналитик одного из брокеров говорит: мы видим апсайд по акциям "Рога и копыта" на уровне 50% в течение 6 месяцев. Даже если так не будет, нам нравится, когда директор компании твердо и уверенно заявляет о будущем этой компании (как пример, Михельсон).

В итоге аналитик "встает по рыночному тренду" и просто тычет пальцем в верхнюю часть графика, а мы и довольны - все четко и конкретно, без сомнений и колебаний.

Почему? Какова вероятность? Какие риски? Почему именно такой апсайд, а не рублем больше или меньше? Все это нам не интересно. Важнее - твердое авторитетное мнение о том, что и как будет в будущем.

Я говорю "мы" в том смысле, что все мы люди, каждый наделен разумом, а разум очень любит определенность и ему очень сложно принять неизвестность - это качество объединяет всех нас. Исключения из данного правила - это уже не про разум как таковой, а про точку сборки (по Кастанеде).

Получив полное дружелюбие, открытость и, что важнее, заинтересованность со стороны IR МТС, я все же не получил конкретных ответов. И тогда я задумался: почему так?

Ответ, который я нашел, шокировал меня своей простотой: потому что они и впрямь не знают.

Я понял это по ответу о рефинансировании долгов.

Что они должны сказать, если не знают какая процентная ставка ЦБ будет в 2024 году и под какой процент банки согласятся рефинансировать их обязательства? Ну вот что? Что, да, мы будем рефинансировать долги и не уменьшим размер дивидендных выплат?

Конечно, я хотел бы это услышать. Но одно дело - хотеть определенности, и другое дело - жизнь. И ведь это нормально.

Так вот, главный месседж, который я вынес из разговора: когда в компании говорят "мы не знаем" - они реально имеют в виду то, что говорят, что хотят сказать. Они ничего не прячут и не утаивают от нас какое-то священное писание, в котором сказано, что и как будет в будущем.

Когда МТС говорит, что "в сложившейся на данный момент ситуации неопределенности мы не знаем..." - они именно это и хотят сказать, что "да, мы работаем, мы делаем все возможное с тем, что имеем, но мы не знаем что будет через год".

Хоть это понимание и произвело на меня впечатление, в нем нет ничего удивительного. Просто я, также как и многие, в том числе мои читатели, привык к определенности. И возможно, что именно сейчас лично мне этой определенности не хватает.

Но знаете, был такой момент в нашей беседа, когда IR МТС сказала мне: мы собираемся выступить на конференции Смартлаба, вы же там будете?

А мне пришлось ответить: я собирался в прошлом году, планировал это мероприятие, но в этом году планы изменились и у меня не получится посетить конференцию.

- Искренне жаль, что я пропущу живое знакомство. Но ладно, не в последний раз.

Так вот, я так легко изменил свои планы в условиях новой неопределенности в своей же жизни. Год назад я был уверен, что попаду и на эту конференцию, и на день инвестора Positive Technologies, но оказывается все может измениться. Вот оно как бывает, оказывается.

И мне так легко было принять тот факт, что я изменил свои планы, но так сложно принять тот факт, что в компаниях то же могут менять планы исходя из меняющейся реальности.

Иными словами, подытоживая, я вдруг понял, что мои вопросы - это не про компанию. Мои вопросы - это про меня, про мое самоощущение в качестве инвестора данной компании. Ведь все остальное, в общем-то, уже сказано и написано.

В итоге

Принимая все как есть, я делаю два вывода:

Вывод первый - МТС работает над тем, чтобы выручка экосистемы стала больше, чем выручка фундаментального для компании сегмента телекома.

Само по себе - это то, что приведет когда-нибудь к переоценке бизнеса, капитализации.

О том, что новые проекты всегда убыточны или показывают около-нулевую прибыльность, но при этом требуют вложений, а после инвестиционного цикла развития становятся новыми денежными потоками для компаний - я писал прежде.

Играем в "Верю не верю". Победитель определится позже.

Вывод второй - благодаря тому, что IR восприняли мой месседж, может измениться раскрываемость информации, что может уже в скором времени благоприятно повлиять на капитализацию.

Вывод третий - есть риски того, что запланированные на 2024-2026 года с пиком в 2025 выплаты по долговым обязательствам в случае их неперефинансирования снизят дивидендные выплаты. В пользу этого и тот факт, что СД МТС не принимает новую дивидендную политику.

Тут можно сыграть в "Верю не верю" с ЦБ и тем, что процентная ставка не будет выше текущей (а при текущей у МТС все хорошо с обязательствами и платежами по ним).

Как сейчас обстоят дела с бизнесом?

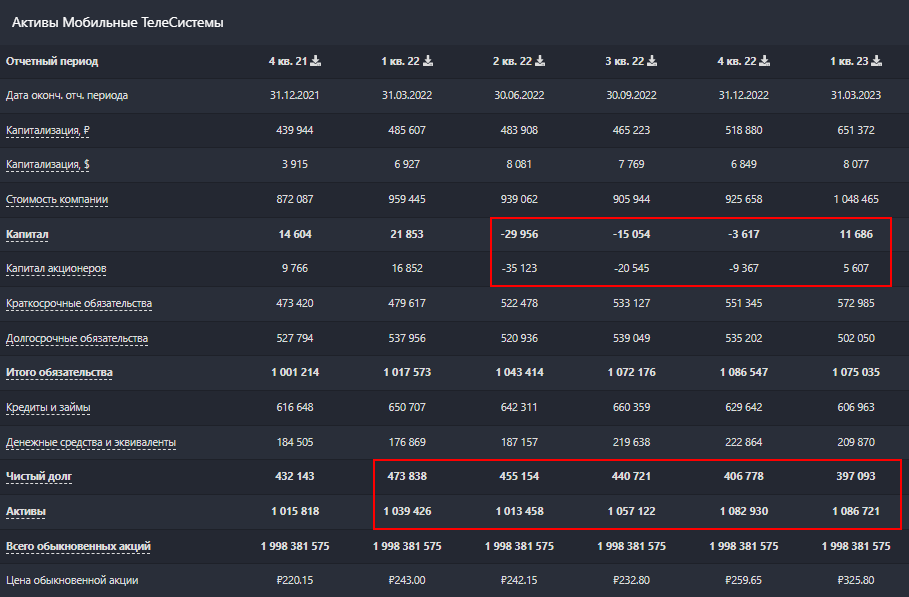

В прошлом году все кому не лень при упоминании МТСа говорили: "Посмотрите на капитал! МТС имеет отрицательный капитал. МТС проел капитал" и т.д.

В этом году разговоры об этом прекратились по причине, указанной в скриншоте выше. Стоило ли так надрываться?

Активы, все таки, прирастают, как и выручка. Прибыль почти восстановилась до значений 1 квартала 2021 года.

Что же с этим делать?

Все просто - берем все три фактора и на глаз определяем ту степень риска, которую мы готовы на себя взять, выраженную в доли конкретно акций МТС в своем инвестиционном портфеле.

У меня, как вы возможно знаете, МТС занимает вторую строчку в портфеле с долей на данный момент в 7% от капитала.

Отсечка (закрытие реестра) по объявленным прежде дивидендам будет 29.06.23 (с учетом T+2 - 27.06.23). Пока планирую удерживать долю, но ближе к делу - буду сокращать свою долгосрочную позицию до 5, максимум 5,5% от портфеля.

Технически - это не противоречит тому, о чем писал прежде:

Рано или поздно котировки выйдут из многолетнего боковика вверх. Случится это, вероятно, на том, что компания начнет демонстрировать более внушительный рост прибыли чем в среднем по сектору за счет тех самых экосистемных направлений.

Но до тех пор есть смысл "работать" внутри существующей формации - продавая излишки доли на верхнем уровне боковика и откупая ниже.

Если пофантазировать, есть вероятность, что следующий заход вниз после дивидендной отсечки будет последним (учитывая сколько времени пройдет). Но это лишь фантазии, причем однонаправленные (ведь могут произойти события и с другим направлением для движения акций).

Благодарю, что читаете.

По традиции - будьте богаты, здоровы и любимы.