Это пересказ статьи "Does Market Timing Work?" опубликованной в Charles Schwab.

Спойлер: Авторы провели численный эксперимент, прогнав вычисления по рыночным таймингам. И какой же вывод? Вывод: Ожидание лучшей точки входа дорого обходится инвесторам.

Допустим, вы не уверены, стоит ли инвестировать прямо сейчас или надо немного подождать. Допустим, рынок недавно достиг исторического максимума и поэтому вполне вероятно, что сейчас начнется падение. А теперь представьте, что вы сталкиваетесь с подобным решением каждый год — иногда на подъеме рынка, иногда во время спада. Есть ли хорошее эмпирическое правило, которому нужно следовать?

Представленное здесь исследование показывает, что затраты на ожидание идеального момента для инвестирования, как правило, превышают выгоду даже от идеального момента. А так как точное определение времени для входа в рынок практически невозможно, то лучшая стратегия для большинства из нас — вообще не пытаться определить время для рынка. Вместо этого инвестируйте как можно скорее.

Пять стилей инвестирования

Рассмотрим исследование эффективности пяти гипотетических долгосрочных инвесторов, следующих очень разным инвестиционным стратегиям. Допустим, каждый инвестор получал по 2000 долларов в начале каждого года в течение 20 лет, заканчивающихся в 2020 году, и вкладывал деньги на фондовом рынке, представленном индексом S&P 500. Дадим нашим инвесторам условные имена, ассоциированные с их стратегиями и посмотрим, как они справились:

- Питер Перфект (англ. Peter Perfect) был идеальным рыночным таймером. Он обладал невероятным мастерством (или удачей) и мог каждый год вкладывать свои 2000 долларов в рынок при самом низком уровне закрытия. Например, в начале 2001 года у Питера было 2000 долларов для инвестирования. Вместо того, чтобы немедленно вложить их в рынок, он выждал и вложил 21 сентября 2001 года — самый низкий уровень закрытия S&P 500 за тот год. В начале 2002 года Питер получил еще 2000 долларов. Он подождал и вложил деньги только 9 октября 2002 г., что стало самым низким уровнем закрытия рынка за тот год. Он продолжал точно рассчитывать свои инвестиции каждый год до 2020 года.

- Эшли Экшн (англ. Ashley Action) использовала простой и последовательный подход: каждый год, как только она получала наличные, она инвестировала свои 2000 долларов в рынок в первый торговый день года.

- Мэтью Ежемесячно (англ. Matthew Monthly) разделил свои ежегодные ассигнования в размере 2000 долларов на 12 равных частей, которые он инвестировал в начале каждого месяца. Эта стратегия известна как усреднение долларовой стоимости.

- У Рози Слабой (англ. Rosie Rotten) было невероятно неудачное время — или, возможно, ужасное невезение: она инвестировала свои 2000 долларов каждый год на пике рынка. Например, Рози вложила свои первые 2000 долларов 30 января 2001 г. — это самый высокий уровень закрытия S&P 500 в этом году. Она получила свои вторые 2000 долларов в начале 2002 г. и вложила их 4 января 2002 г., пик для того года.

- Ларри Тормозной (англ. Larry Linger) никогда не покупал акции. Вместо этого он каждый год покупал казначейские векселя (т.е. облигации). Он всегда был убежден, что более низкие цены на акции — и, следовательно, лучшие возможности для вложения своих денег — будут когда-нибудь в светлом будущем.

Результаты: Инвестиции окупились, но как!

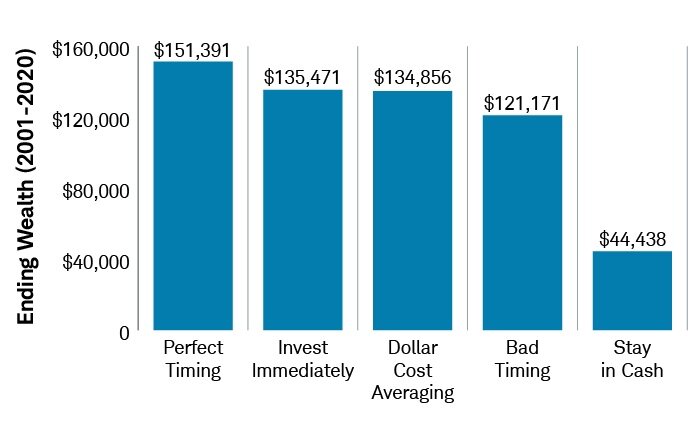

На графике показано, сколько гипотетически накопил бы каждый из пяти инвесторов через 20 лет (2001-2020).

Естественно, наилучшие результаты были у Питера, который выжидал и идеально рассчитывал свои ежегодные инвестиции: он накопил 151 391 доллар. Но самые ошеломляющие результаты исследования касаются Эшли, которая заняла второе место с 135 471 долларом — всего на 15 920 долларов меньше, чем у Питера Перфекта. Эта относительно небольшая разница особенно удивительна, учитывая, что Эшли просто пускала свои деньги в работу, как только получала их каждый год, без каких-либо претензий на рыночное время.

Подход Мэтью, основанный на усреднении долларовых затрат, показал себя почти так же хорошо, заработав ему третье место с $134 856 по истечении 20 лет. Это нас не удивило. В конце концов, за обычный 12-месячный период рынок рос в 75,6% случаев. Таким образом, схема инвестирования Эшли привела к более низким ценам покупки, чем ежемесячная дисциплина Мэтью, и, таким образом, к более высокому конечному доходу.

Даже плохое время важнее инерции

Результаты Рози Слабой также оказались на удивление обнадеживающими. В то время как из-за неудачного выбора времени ей не хватило 14 300 долларов по сравнению с Эшли (которая не пробовала инвестировать в расчет времени), Рози все же заработала почти в три раза больше, чем она могла бы получить, если бы она вообще не инвестировала в рынок.

А как насчет Ларри Тормозного, прокрастинатора, который ждал лучшей возможности купить акции, а потом вообще не купил? Хуже всех у него дела, всего 44 438 долларов. Больше всего его беспокоило инвестирование на пике рынка. По иронии судьбы, если бы он делал это каждый год, он заработал бы гораздо больше за 20-летний период.

Найденный результат оказался очень устойчивым

Рейтинги у 4 первых стратегий инвестирования оказались удивительно похожими. Исследователи также рассмотрели все возможные 30-, 40- и 50-летние временные периоды, начиная с 1926 года. Все эти временные периоды следовали одной и той же схеме. В каждом 30-, 40- и 50-летнем периоде на первом месте был идеальный момент, за которым следовали немедленные инвестиции или усреднение долларовой стоимости, неудачный выбор времени и, наконец, на последнем месте всегда была стратегия никогда не покупать акции.

Что это может означать для вас

Если вы делаете ежегодные инвестиции и не уверены, стоит ли инвестировать, например, в январе каждого года, подождите «лучшего» времени или равномерно распределяйте свои инвестиции в течение года. Главное, будьте решительны.

Практически невозможно регулярно точно определять рыночное дно. Таким образом, согласно данному исследованию, наилучшее действие, которое может предпринять долгосрочный инвестор, — это определить, какая доля участия на фондовом рынке соответствует вашим целям и допустимому риску, а затем рассмотреть возможность инвестирования как можно скорее, независимо от текущий уровень фондового рынка.

Если у вас есть искушение попытаться дождаться лучшего времени для инвестирования в фондовый рынок, то данное исследование показывает, что преимущества этого не так уж впечатляют — даже для идеального таймера. Помните, что за 20 лет Питер Перфект накопил на 15 920 долларов больше, чем инвестор, который сразу же вложил свои деньги в работу.

Даже несвоевременные инвестиции на фондовом рынке были намного лучше, чем отсутствие инвестиций на фондовом рынке вообще. Исследование показывает, что инвесторы, которые прокрастинируют, скорее всего, упустят потенциальный рост фондового рынка. Постоянно ожидая «подходящего момента», Ларри недополучил 76 733 доллара по сравнению даже с худшим рыночным таймером, который инвестировал в рынок на пике каждого года.

Рассмотрите усреднение стоимости как компромисс

Если у вас нет возможности или желания инвестировать всю сумму сразу, подумайте о том, чтобы инвестировать меньшие суммы, но чаще. Пока вы придерживаетесь этого, усреднение стоимости может дать несколько преимуществ:

- Предотвращает прокрастинацию. Некоторым из нас просто трудно начать. Мы знаем, что должны инвестировать, но никогда не находим для этого достаточно времени. Усреднение затрат помогает вам заставить себя последовательно инвестировать.

- Минимизирует сожаление. Даже самый уравновешенный биржевой трейдер чувствует, по крайней мере, оттенок сожаления, когда инвестиция оказывается несвоевременной. Хуже того, такое сожаление может заставить вас нарушить свою инвестиционную стратегию в попытке компенсировать неудачу. Усреднение стоимости может помочь свести к минимуму это сожаление, потому что вы делаете несколько инвестиций, ни одна из которых не является особенно крупной.

- Избегает рыночного тайминга. Усреднение стоимости гарантирует, что вы будете участвовать в фондовом рынке независимо от текущих условий. Хотя это не гарантирует прибыль и не защитит от убытков на падающем рынке, это устранит искушение попробовать стратегии выбора времени для рынка, которые редко бывают успешными.

Стремясь достичь своих финансовых целей, помните об этих результатах исследований. Может показаться заманчивым попытаться дождаться «лучшего времени» для инвестирования, особенно в нестабильной рыночной среде. Но прежде чем вы это сделаете, помните о высокой цене ожидания. Даже худшие из возможных рыночных таймеров в данных исследованиях были бы лучше, чем вообще не инвестировать в фондовый рынок.

Вкратце

- Учитывая сложность определения времени выхода на рынок, наиболее реалистичной стратегией для большинства инвесторов было бы немедленное инвестирование в акции.

- Прокрастинация может быть хуже плохого выбора времени. В долгосрочной перспективе почти всегда лучше инвестировать в акции, даже в худшее время года, чем не инвестировать вообще.

- Усреднение стоимости — хороший план, если вы склонны сожалеть о краткосрочном падении крупных инвестиций или если вам нравится дисциплина вкладывать небольшие суммы по мере их заработка.