Корпоративные облигации – это долговые ценные бумаги, которые выпускаются эмитентами для привлечения финансирования от широкого круга лиц. Компании таким образом получают кредитные средства, минуя банковскую систему, под относительно низкий процент.

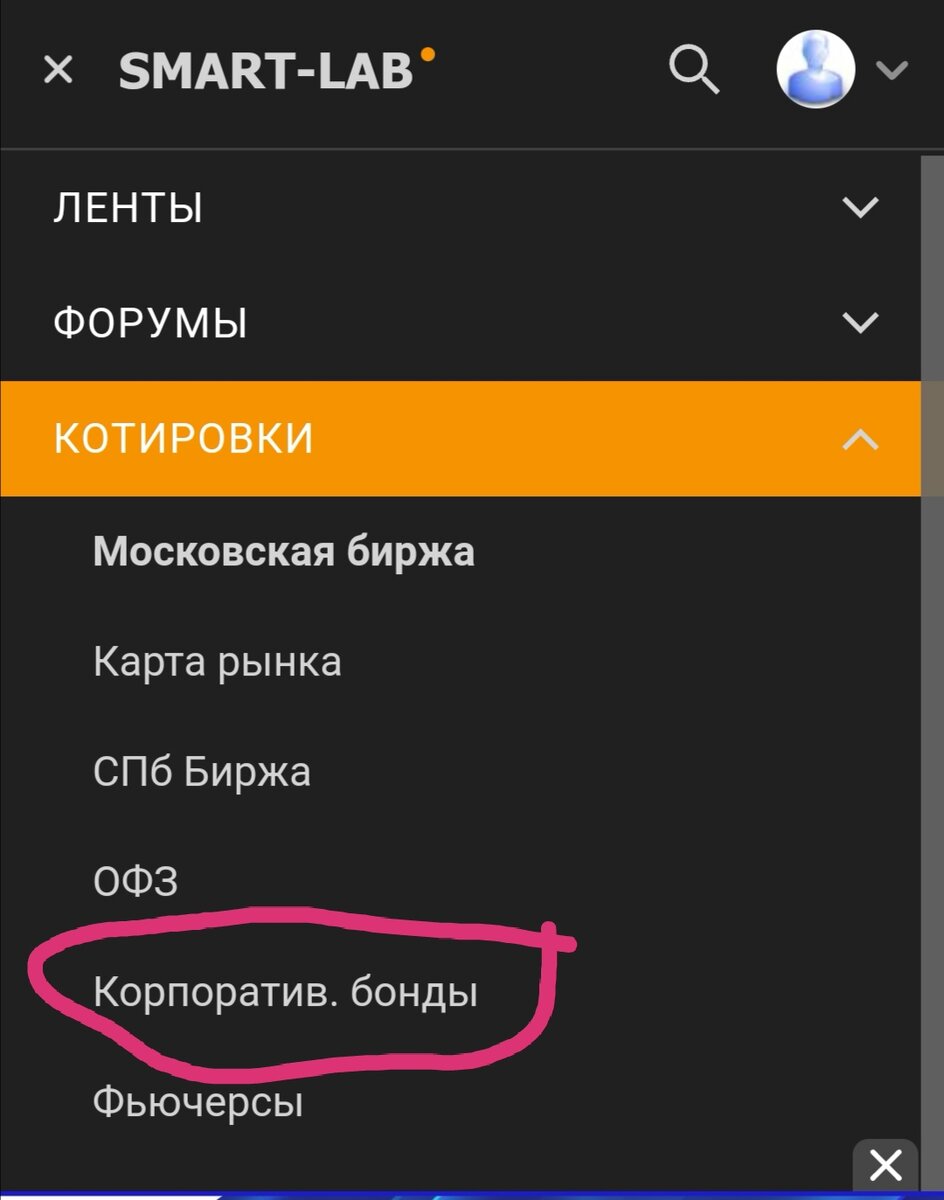

Посмотреть полный список корпоративных бондов можно всё там же на сайте - скринере https://smart-lab.ru/mobile/ , пройдя те же позиции.

По обозначениям таких облигаций зачастую можно определить эмитента, их выпустившего. Н-р:

Магнит2Р03 – эмитент Магнит;

РСХБ 2Р14 – Россельхозбанк;

СберSb17R – Сбербанк и т.д

Всего сейчас на рынке представлено 300 облигаций различных компаний, чья доходность располагается примерно в одной зоне 10-20%.

Характеристики корпоративных облигаций

Подобный вид облигаций, благодаря меняющимся интересам рынка, потихоньку оброс разнообразием характеристик практически под любого инвестора. Корпоративные бонды могут быть:

- С фиксированной или плавающей ставкой. То есть процент дохода, заявленный при покупке облигации, может быть неизменным до самого погашения, либо меняться в соответствии с изменением ключевой ставки, инфляции. Плавающая ставка у корпоративных бондов практически то же самое, что и индексируемый купон ОФЗ-ИН, он следует за инфляцией, только с гораздо большей начальной доходностью. Чаще всего же встречаются облигации с фиксированной ставкой.

- Конвертируемые или неконвертируемые. Конвертируемость облигации позволяет обменять её в будущем на акции эмитента. Это хороший ход для держателя облигации, но довольно слабый для стоимости акции компании. Ведь при появлении дополнительных акций эмитента на рынке при неизменной общей капитализации, стоимость акций снижается в цене. Например, имея 1млн акций стоимостью 100руб, компания на фондовом рынке обладает капитализацией в 100млн руб. (1млн*100руб). А при появлении дополнительных акций в количестве, н-р, 0,2млн шт., их стоимость снижается до 83руб. 1/1.2*100. Это не добавляет популярности компании в плане устойчивости спроса.

- С неизменным или меняющимся сроком. Возможность отозвать облигацию даёт право эмитенту досрочно погасить долговую стоимость бумаги по номиналу в 1000руб, что также не очень выгодно для держателя бонда, поскольку у него может быть расчёт на получение процентов доходности на долгие годы. Поэтому при покупке на такие нюансы тоже обращаем внимание.

- Обеспеченные или необеспеченные облигации. Как упоминалось ранее, на фондовой бирже в основном торгуются необеспеченные бумаги, то есть в случае дефолта компании, стоимость долговой ценной бумаги ничем не поддерживается и деньги никто не вернёт. Но также вспомним, что каждый серьёзный эмитент заботится о своей репутации в равной степени, как и о возможности получения заемных средств в дальнейшем. Поэтому подобные случаи если и случаются, то в основном не из злого умысла компании и происходят они довольно редко - в спокойное экономическое время порядка 0,6% эмитентов подвергаются дефолту, во временя нестабильности – 4,5%.

Плюсом владения корпоративными облигациями можно назвать высокую доходность, хорошее разнообразие выбора и зачастую стабильную ликвидность, т.е. возможность быстро продать бумагу по рыночной цене.

Минусом являются повышенные риски по сравнению с муниципальными облигациями и ОФЗ. Хотя, если соблюдать позиции чек-листа, разница с первыми двумя видами бондов у корпоративных в процентном риске может составить 1-2%, а доходность отличаться на 10%.

Чек-лист по выбору корпоративных облигаций

У корпоративных бондов требований по безопасному выбору и владению будет побольше, чем у ОФЗ и «муниципалок»:

- Время до погашения облигации – от 1 до 2х лет;

- Доходность облигации до 12,5% ( на данный момент при существующей ключевой ставке). Ключевая ставка ЦБ +5%(7,5+5). После этого начинаются ВДО (высокодоходные облигации);

- Облигации желательно по средней или меньшей стоимости за последние три месяца;

- Первый или второй уровень листинга;

- Облигации с меньшей дюрацией;

- С кредитным рейтингом АКРА/ЭКСПЕРТ выше "А- " (т.е. включая среднюю надёжность и выше), то работать с данной облигацией можно;

- Выбираем корпоративные облигации с разных секторов экономики.

Переходим на сайт Smart-Lab https://smart-lab.ru/mobile/, выставляем в знакомом нам фильтре сроки до погашения от 1 и до 2х лет плюс галочка напротив без ВДО.

В итоге рынок нам оставляет 164 облигации, список которых возглавляет Магнит.

Далее простым перебором по уровню листинга подбираем необходимые бонды. Для этого нажимаем на название облигации, проваливаемся в характеристики, находим листинг.

Затем на сайте Мосбиржи проверяем стабильность объёмов сделок - должно быть не менее 300тыс рублей в день. Всё как в предыдущей статье. 👌

По корпоративным облигациям также существует кредитный рейтинг российских рейтинговых агентств. Пройдя по ссылке https://www.psbank.ru/Informer/research/regular на сайте Промсвязь - банка в подразделе "Технические мониторы" можно увидеть рейтинговую систему всех эмитентов фондовой биржи.

Если мы провалимся в Технические мониторы, то нам предложат открыть таблицу с рейтингом всех облигаций, где мы по названию можем найти необходимую.

После чего определяемся с решением о покупке.

Надо отметить, что в Технических мониторах облигации представлены по сектора - девелопмент(строительство), финансы, нефть, ритейл. Поэтому необходимо просто пролистать вниз ленту с таблицами, по пути ознакамливаясь с названием сектора вашей облигации. Также перед каждым сектором располагается график доходности каждой облигации в каждом секторе. Обращает на себя внимание своей высокой доходностью сектор строительства - процентная ставка доходит до 18%.

Это объяснимо высокими рисками в строительном бизнесе и соответственно инвестиций в него.

В свой портфель я собрала облигации различного качества - как надёжные типа ОФЗ, так и ВДО (под 28%годовых), поскольку ознакомилась с одной интересной статьёй, где рассчитывается прибыль с общей массы подобных облигаций, даже если одна или две из них окажутся в дефолтном состоянии. Решила попробовать облигации с высокой доходностью и высоким риском, но на короткий срок.

Процентный прирост в скобочках!это не общая доходность облигаций. Это рост тела облигации как ценной бумаги. Просто облигации выросли в цене с того момента, как я их купила. Но это не важно, поскольку эмитента погасит мне их по номиналу, т. е. вернёт с каждой по 1000руб. Проценты в виде купонов я вывела на расчётный счёт в банке, чтобы потом вновь реинвестировать в свой ИИС. Средний процент доходности по этим облигациям у меня 15%. Возможно в ближайшем будущем буду увеличивать за счёт бондов стройки, банков и ВДО. Полгода в рисковых облигациях прошли спокойно.))

В сегодняшних условиях нестабильности рынка стабильный годовой доход от облигаций позволяет спокойней пересидеть сложные времена, либо несколько компенсировать убыток по акциям в моменты коррекции или падения рынка. Нервные клетки не восстанавливаются, хотя с этим кто-то уже вроде спорит... 😁