Серия ежемесячных публикаций по моему портфелю, начавшая старт с августа 2022 года с 1000000 рублей. Данный портфель пропорционально повторяет структуру моего портфеля. В этой рубрике показываю динамику и делюсь идеями на ближайший месяц.

Месяц назад портфель на миллион стоил 1193 т.р.

В течение апреля мы наблюдали достаточно бурный рост российского рынка и продолжение обесценивания рубля и это нашло свое отражение в динамике портфеля.

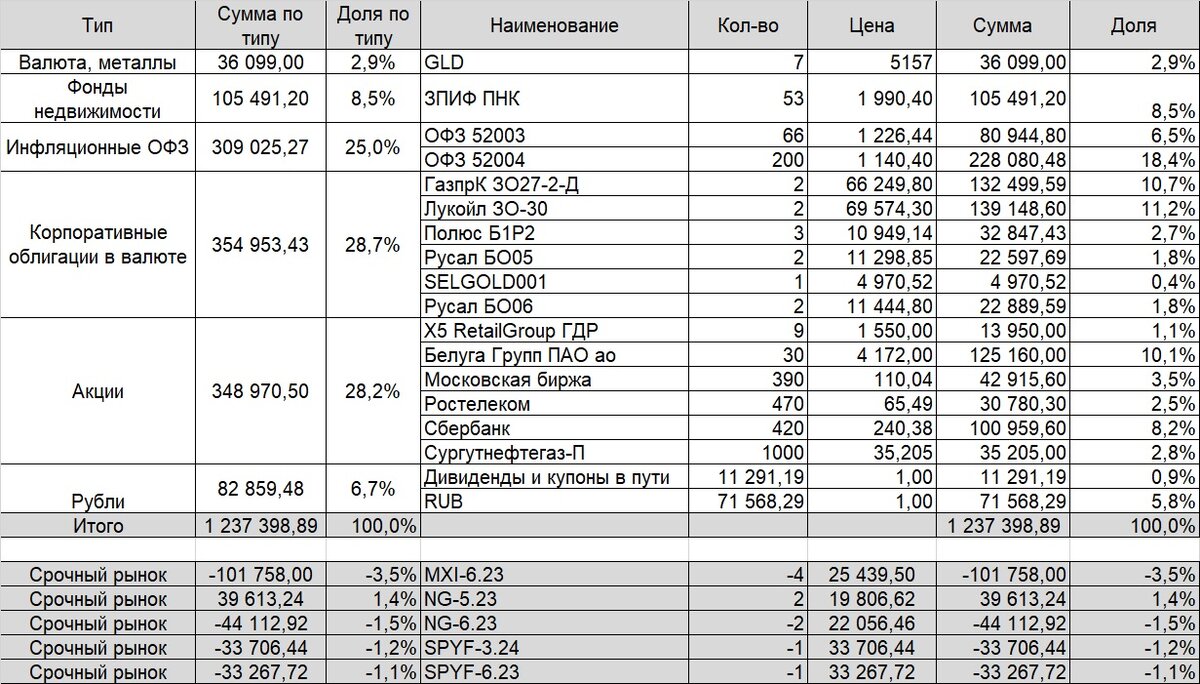

Структура "портфеля на миллион" на 30.04.2023

За прошедший месяц портфель прибавил 44 т.р. или 3,7%. Часть этого роста - спекулятивные сделки. В основном "игры" с долей валютной части через фьючерсы на валюту и спекуляции на фьючерсах на индекс Мосбиржи. Спекулятивный вклад в этот рост составил 0,8% или 9 т.р.

Что касается динамики основных инструментов в портфеле, то она представлена в таблице:

Снова большую часть роста показали акции: Белуга, Сургутнефтегаз-прив и Сбер. Все они выросли более чем на 10%.

Динамика по остальным инструментам более умеренна. Есть даже 2 актива, немного потерявших в стоимости - это валютные облигации Полюса и акции Мосбиржи.

Переходим к структуре.

Описание структуры портфеля на миллион

1. Валюта и металлы. Золото (2,9%). Начал постепенно уходить из этого инструмента в золотые облигации Селигдара. Если у компании не возникнет финансовых сложностей, то доходность по этим облигациям добавит к динамике золота около 6%. Что касается золота, то сегодня оно как раз может выступать в роли защитного актива на фоне зарождения банковского кризиса в США и Европе. Также не стоит забывать о продолжении достаточно высокой инфляции в мире.

2. Фонды недвижимости. ПНК Рентал (8,5%). Жду выплату по прекращающему свое существование фонду. Вероятнее всего она будет уже в конце мая. Руководство фонда обещает выплату выше 2000 рублей за пай и оплату рентных платежей за 2 месяца. Из альтернатив задумываюсь о фондах Парус. Но по ним есть опасения по поводу того, что часть этих фондов профинансировано заемными деньгами (именно поэтому отдельные фонды доступны только квалифицированным инвесторам). Буду изучать перед предполагаемой их покупкой.

3. Инфляционные ОФЗ (25%). Это альтернатива "кэшу" в портфеле, но с защитой от инфляции. По ним в ранее делал подробную публикацию, поэтому в текущей статье останавливаться не буду. Скажу лишь что считаю этот инструмент одним из немногих действительно защитных.

4. Корпоративные облигации в валюте (28,7%). За прошедший месяц индекс замещающих облигаций скорректировался вниз. Также скорректировалась стоимость облигаций в юанях. На мой взгляд, это удачное время на 5 лет зафиксировать валютную доходность по доллару в районе 8%, а по юаню в районе 5,5%. При благоприятной ситуации на рынке реальную доходность за ближайший год можно будет получить выше за счет снижения доходностей по таким инструментам, а соответственно роста цены самой облигации относительно номинала. Но у меня доля этих инструментов уже достаточно высокая, поэтому просто оставлю ее без изменений.

5. Акции (28.2%). За счет роста российского рынка доля этих инструментов продолжает расти. Я даже начал фиксировать часть дохода через продажу фьючерсов на российский рынок.

По акциям хотел бы пройтись подробнее:

- Белуга (10.1%). Компания показала взрывной рост стоимости, за последний год заплатила 625 рублей дивидендов. Пробовал делать расчеты по ней и пришел к справедливому ценнику в районе 4400 при котировке по индексу Мосбиржи 2600. При цене 4000-4200 и ниже считаю компанию привлекательной для покупки в долгосрочный дивидендный портфель

- Сбер (8,2%). Вторая перспективная компания в моем портфеле. Покупать начал примерно около 130 рублей за акцию. В мае Сбер выплатит 25 рублей дивидендов. При сохранении доходности в текущих значениях ожидал бы стремление вырасти ближе к 300 рублям за акцию и дивидендов более 30 рублей через год. Но по Сберу важно понимать, что это одна из самых чувствительных компаний к настроениям на рынке и при сильной коррекции снижение стоимости Сбера может быть сильнее рынка. Но это также долгосрочная дивидендная история для меня, поэтому динамика котировок здесь не так важна.

- Московская биржа (3,5%). Это компания, которая будет зарабатывать всегда, пока существует фондовый рынок, не зависимо от его динамики. При просадках буду наращивать. Стоимость ниже 100 выглядит сильно привлекательной, то текущие 110 также вполне допустимы для покупки в долгосрочный дивидендный портфель.

- Сургутнефтегаз прив (2,8%). Определена дата собрания - 30 июня. Вероятно на нем появится информация по дивидендам, а также будет пролит свет на состояние валютной кубышки. До этого момента не планирую никаких сделок.

- Ростелеком (2,5%). Здесь также жду хоть какой-то информации о результатах за 2022 и о возможных дивидендах прежде чем принять дальнейшие решения.

- X5 Retail (1,1%). Начал покупать акции этой компании будучи впечатленным результатами за 1 квартал 2023 года. Компания работает сильно лучше рынка. По ним делал отдельный пост с цифрами и планирую сделать более детальный разбор. Для себя определил долю не более 5%. Из рисков - "иностранность" компании и неопределенная ситуация по поводу редомициляции в РФ, что мешает компании выплачивать дивиденды. Впрочем, прогнозы по стоимости 1800-2000 за акцию считаю вполне оправданными. А это потенциал роста не менее 15% в среднесрочной перспективе.

6. Рубли (6,7%). Обеспечение срочного рынка. На нем остановлюсь чуть подробнее.

7. Срочный рынок.

Здесь есть несколько инструментов.

Постепенно закрываю идею со сворачиванием разницы между ближайшими фьючерсами на газ.

Фиксирую часть доходности по акциям через фьючерс на индекс Мосбиржи. С учетом этой позиции доля акций составляет всего 25% на конец апреля.

Начал собирать короткую позицию на американский рынок через фьючерс на S&P500. Здесь немного сомневаюсь, хотя склонен верить в глубокую коррекцию рынка США в годовой перспективе. Но при этом высока вероятность, что перед коррекцией рынок может уйти выше.

Идеи на май

1. Идея укрепления рубля до 75-77 рублей за доллар. В апреле уменьшил долю в валютной позиции - с 40% до 32%. По мере укрепления рубля (если это произойдёт) буду возвращать обратно. Задача к 75-77 рублям за доллар собрать валютную долю 50%. Если же рубль продолжит дешеветь, то валюту продолжу продавать. Скачки доллара курсов в сегодняшнее время неплохая спекулятивная история при взвешенном подходе к ней. Т.е. готов любую динамику принять с выгодой для портфеля.

2. Идея коррекции российского рынка хотя бы до 2500-2550 по индексу Мосбиржи. Здесь все будет зависеть ок динамики валютного рынка и политических новостей. При благоприятном фоне (нефть 80, доллар 80, отсутствие сильного новостного негатива) такие значения можем не увидеть, а скорее получим дальнейший рост рынка выше 2700.

3. Идей по акциям.

От идей по Фосагро и Русала пока решил на время отказаться.

Думаю в сторону ИнтерРАО. Вернусь к этой компании по итогам дивидендной отсечки в зависимости от динамики просадки на выплаченных дивидендах.

Продолжаю покупать X5 Retail. Пока склонен к покупкам по 1% от портфеля в неделю.

При снижении стоимости нефти ниже 70 за баррель готов рассмотреть включение в портфель нефтяных компаний. В первую очередь это Лукойл и Роснефть.

При хорошей коррекции на рынке вернусь к Мосбирже.

О своих сделках и идеях продолжаю писать на своем канале. Буду рад если вы присоединитесь.

Спасибо за внимание. Если понравилось - ставьте лайк и подписывайтесь:

Telegram: https://t.me/FinanBlogger. Мой портфель онлайн и все материалы

Пульс от Тинькофф: https://www.tinkoff.ru/invest/social/profile/FinanBlogger/. Материалы с уклоном на фондовый рынок

Прочие платформы: Телетайп, Дзен