Опять «двадцать пять», а если точнее, то 7,25%. Это значит, что Банк России принял решение оставить ключевую ставку на прежнем уровне. Но важно не фактическое действие, а как Банк России комментирует своё решение. Из общих комментариев можно отметить следующее:

- текущий уровень инфляции и инфляционные ожидания, на которые ориентируется Банк России при принятии решения хоть и снижаются, но остаются на достаточно высоком уровне;

- в экономике сохраняются проинфляционные тенденции. По прогнозу инфляция может ускориться во второй половине года. Этому будут способствовать следующие факторы: рост государственных расходов, геополитические риски, дефицит рабочей силы и рост заработной платы.

В любом случае, если не будет форс-мажоров, то ускорение инфляции и рост ключевой ставки будет носить краткосрочный характер, так как Банк России не отказывается от своей цели довести уровень инфляции до 4% годовых к 2024 году.

Что все это значит для нас, простых обывателей и как мы эту ситуацию можем использовать себе на пользу?

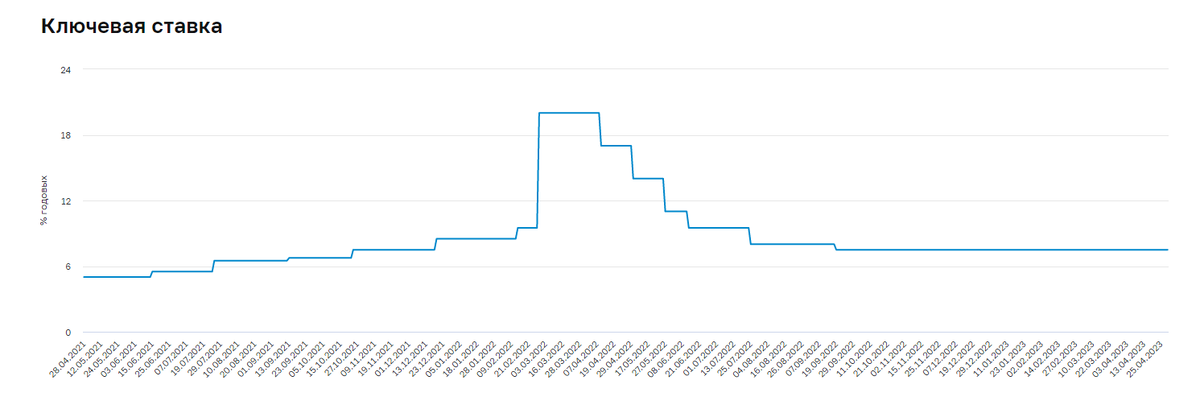

1. В случае роста ключевой ставки можно будет ожидать и рост ставок по депозитам. Сравните сами два графика. На первом показано изменение ключевой ставки, а на второй изменение ставки по депозитам в 10 крупнейших банках.

В случае роста ключевой ставки в этом году можно будет воспользоваться ситуацией и зафиксировать более высокую ставку по депозиту на ближайшие пару лет.

2. Кто хранит средства на накопительных счетах могут немного расслабиться. Скорее всего банки не будут понижать ставки по накопительным счетам в одностороннем порядке в ближайшее время. При этом можно даже будет рассчитывать на небольшое их повышение.

3. Кого не устраивает доходность по депозитам, предлагаю посмотреть на облигации с длительными сроками погашения. В случае роста ключевой ставки доходность к погашению по таким облигациям тоже вырастет. Но надо быть готовым к размещению средств на длительный период, например, от 3 лет и более.

4. И последнее. Не забываем про налогообложение процентов по вкладам. Необлагаемый минимум зависит от размера ставки на начало каждого календарного месяца. Следующий пересмотр ставки будет только 9 июня. Это значит, что точно можно сказать, что 1 мая и 1 июня, ставка останется 7,5% годовых (если только не произойдет что-то экстраординарное). Получается, что пока общая сумма процентов по депозитам, которая не будет облагаться налогом остается 75000 рублей. Учитывайте это при размещении средств во вклады.

Если статья оказалась полезной, поставьте лайк и делитесь статьей с родственниками, друзьями и знакомыми.