Глава 1. Деятельность.

Сектор: Телекоммуникации, связь

Деятельность:

«МегаФон» — одна из крупнейших российских телекоммуникационных компаний, второй по количеству абонентов и выручке мобильный оператор в стране. На 31.12.2021 абонентская база Компании насчитывала 76 млн абонентов.

Первый обзор - https://t.me/birzhevikbondsofficial1/1891

Второй обзор - https://t.me/birzhevikbondsofficial1/3515

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Глава 2. Характеристики:

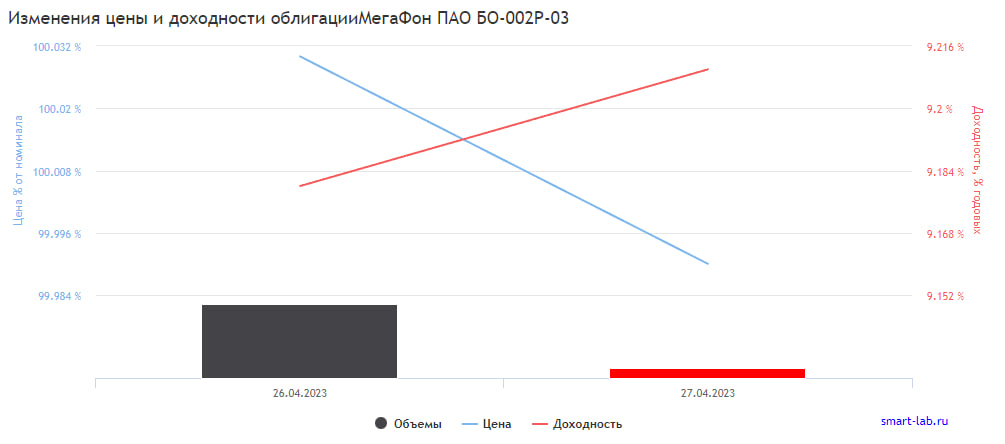

1. Номинал облигации Мегафон2P3 составляет 1000 рублей (то есть это минимальная цена покупки одной облигации).

2. Текущее состояние цены облигации: Мегафон2P3 стоит сейчас 999.9 руб. или 99.99% от номинала.

3. Срок обращения (дата погашения) состоится 23-04-2025 года.

4. Оферта не назначена.

5. Текущая доходность составляет 9.21%

6. Купон составляет 22.19 рубля. Выплаты раз в 91 день.

7. Размещена на Московской бирже.

8. Уровень листинга (надёжности) - ТРЕТИЙ УРОВЕНЬ.

9. Ликвидность (денежный оборот среди покупателей и продавцов) от 40 до 100 и более млн. рублей в день.(торги начались 26.04.2023 поэтому ликвидность через несколько недель скорее всего будет значительно ниже чем в первые дни торгов).

10. Волатильность в диапазоне 1%, но конечную оценку давать пока рано.

11. Дюрация составляет 674 дней.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Глава 3 Ключевые экономические показатели компании

Глава 3.1 Отчет за 2022 год, в сравнении с 2021 годом. Формат отчетности РСБУ.

1. Выручка выросла на 3% (в числовом выражении с 313.2 до 321.8 млрд. руб.)

2. Чистая прибыль СНИЗИЛАСЬ на 50% (в числовом выражении с 86 до 43 млрд. руб. ).

Глава 3.2 Отчет за 3 месяца 2023 года, в сравнении с 3 месяцами 2022 года. Формат отчетности РСБУ.

1. Выручка выросла на 1% (в числовом выражении с 80.8 до 81.6 млрд. руб.)

2. Чистая прибыль выросла на 186% (в числовом выражении с 3.8 до 11 млрд. руб.).

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Глава 4. Кредитный рейтинг и кредитная нагрузка.

13 июля 2022 года АКРА повысило кредитный рейтинг ПАО «МЕГАФОН» до уровня AA+(RU), прогноз «СТАБИЛЬНЫЙ», и его облигаций — до уровня AA+(RU).

Рейтинг из сектора "АА" у всех рейтинговых агентств обозначает высокий уровень кредитоспособности по сравнению с другими рейтингуемыми лицами, выпусками ценных бумаг или финансовыми обязательствами в Российской Федерации. По мнению АКРА, незначительно ниже, чем у рейтингуемых лиц с кредитным рейтингом AAA(RU).

Повышение кредитного рейтинга ПАО «МегаФон» вызвано снижением Компанией общего объема долга, сохранением очень высокой оценки ликвидности, ожидаемым положительным свободным денежным потоком в прогнозном периоде на фоне консервативной финансовой политики Компании. Определенный сдерживающий эффект на финансовый профиль оказывает средний уровень обслуживания долга.

Средний уровень долговой нагрузки. На 31.12.2021 общий долг «МегаФона» составлял 285 млрд руб. и был сформирован преимущественно рублевыми кредитными линиями. По мнению АКРА, период активного снижения долговой нагрузки, которое можно было наблюдать в 2018–2021 годах, завершен, в дальнейшем размер долга существенно снижаться не будет. Крупнейшим кредитором остается ПАО Сбербанк (рейтинг АКРА — AAA(RU), прогноз «Стабильный»). В соответствии с ожиданиями Агентства, отношение скорректированного на операционную аренду общего долга к FFO до чистых процентных платежей по итогам 2021 года составило 3,0x, что соответствует средней оценке долговой нагрузки. По прогнозу АКРА, в 2022–2024 годах показатель останется на уровне, близком к текущему. Покрытие фиксированных платежей также остается на среднем уровне — отношение FFO до фиксированных платежей к фиксированным платежам по итогам 2021 года составило 3,2x. В 2022 году на фоне роста ставок, а также увеличения арендных платежей из-за продажи башенной инфраструктуры АКРА допускает снижение показателя ниже уровня 3,0x, однако не ожидает изменения оценки фактора.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Глава 5. Итоги обзора.

ВАЖНО: Пока ситуация в геополитике обострённая, то следует быть крайне выборочными в отношении облигаций.

На сегодня можно сказать, что подобные облигации добавлять в портфель вполне допустимо, если хотите делать акцент на менее рисковые(и как правило не сильно доходные) активы. Про подобные бумаги чаще говорят "купил и забыл", однако если поступать по умному, то более 5% на одну даже столь стабильную компанию выделять не нужно. 2022 год компания закончила не сказать что позитивно, но по итогам 1-го квартала решили доказать тчо могут быстро восстановиться. Рекомендуем ждать полугодового отчета и делать выводы самостоятельно.

Наша редакция не рекомендует на одну компанию в инвест. портфеле выделять более 3-5% от капитала, и 1-2% на более рисковые активы.

Главное это сохранять риск-менеджмент и следить за новостями и отчетами об эмитентах держателями облигаций которых вы и являетесь, таким образом можно нивелировать многие риски.

‼️Примечание: данный пост НЕ ЯВЛЯЕТСЯ индивидуальной инвестиционной рекомендацией! В нём лишь выражается видение ситуации на рынке или же в отдельно взятом эмитенте.

#облигации #бонды #инвестиции #телеком #телекоммуникации #связь #мегафон