После периода высоких темпов роста финансовых показателей в 2021 году, динамика 2022 оказалась разочаровывающей для инвесторов.

❗️Основное влияние на компанию оказали два фактора: снижение спроса на койко-дни и услуги, связанные с пандемией коронавируса, а также общий экономический и политический шок, который страна пережила в прошлом году.

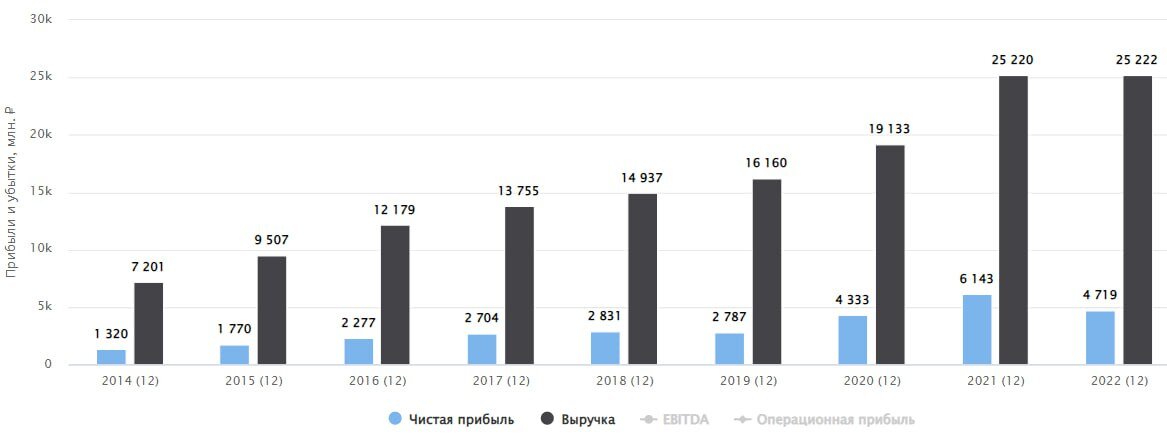

📉 Выручка осталась на прежнем уровне год к году, что с учетом инфляции фактически равносильно ее снижению.

📊 Отметим, что динамика выручки распределилась неравномерно. На фоне нисходящей динамики в московских госпиталях, в регионах наоборот наблюдается рост. Это связано с тем, что именно в московском регионе находится госпиталь, принявший на себя основное снижение спроса после затухания пандемии. Также влияние оказала разница в ценах на услуги в Москве и регионах, что спровоцировало частичный переток клиентов.

📉 EBITDA сократилась на 4,3% г/г. Основной причиной такой динамики менеджмент называет снижение количества маржинальных услуг, связанных с диагностикой и лечением ковида.

📌 Скорректированная чистая прибыль фактически осталась на уровне 2021 года, снизившись лишь на символические 1,5%.

✅ В копилку плюсов компании занесем отличный контроль над расходами, продемонстрированный в 2022 году, несмотря на высокую инфляцию и санкционные вызовы. Расходы на персонал выросли всего на 6,4% (ниже инфляции). А расходы на материалы и медицинские услуги и вовсе снизились.

✅ Из-за периода сниженного капекса и дивидендного простоя денежные средства на счетах компании в несколько раз превысили объем долга, а это значит, что чистый долг ушел в отрицательную зону. Объем чистой денежной позиции в моменте составляет более 9% от капитализации компании.

Бизнес в моменте оценивается по мультипликаторам: P/E = 7 и EV/EBITDA = 4,8. Инвесторы не до конца понимают, можно ли закладывать в оценку ожидания будущего роста, и если да, то какие. Но одно можно сказать точно: баланс у компании крепкий, а маржинальность высокая (31,4% по EBITDA и 23,8% по ЧП). Поэтому даже в отсутствии значимых темпов роста, акционеры смогут рассчитывать на отдачу в виде дивидендов или обратного выкупа акций.

💸 Что касается дивидендов - это уже не просто слова. Мать и Дитя стала первой в России компанией, которая смогла произвести выплату акционерам держателям ГДР, купленным на Мосбирже. Будем надеяться, что эмитент на этом не остановится и завершит данную историю полноценной редомициляцией, чтобы окончательно снять все оставшиеся инфраструктурные риски.

#MDMG

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat