Еще месяц назад расписки компании лежали в боковике и никого, кроме материнской компании, не волновали. Внезапный импульс котировок на 15% снова вернул интерес инвесторов. Спусковым крючком стал будоражащий умы инвесторов отчет. Его то мы сегодня и разберем.

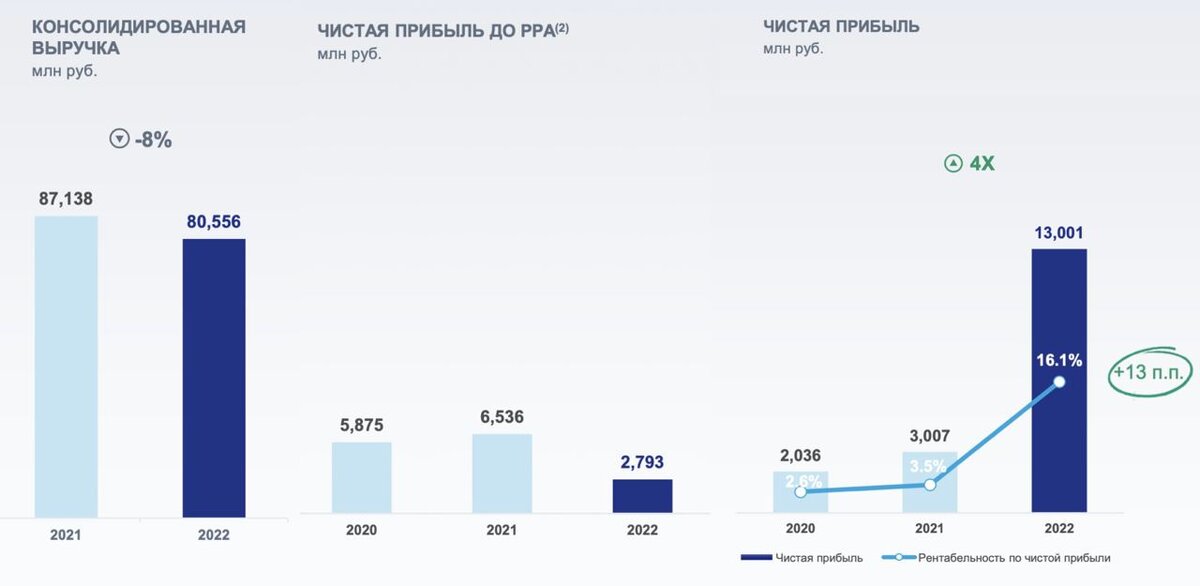

Итак, консолидированная выручка компании за 2022 год снизилась на 8% до 80,6 млрд рублей. Кроме как турбулентностью на рынке жилья, компания не смогла описать причины снижения выручки. Но мы то с вами знаем истинные причины😉 Подробнее о них я рассказывал в статье с разбором Самолета и сегодня возвращаться не буду.

Эталон продолжает терять сегмент продаж в Москве. Выручка по нему сократилась на 18,9%. При этом не помогает и сдержанная динамика цен на элитную недвижимость, на которой специализируется Эталон. Цена на элитку держится куда лучше «стандартного» жилья.

Вдобавок компания умудряется на падающей выручке значительно прибавлять в костах. Общехозяйственные и административные расходы растут на 26%, коммерческие на 8%. Все это привело к падению чистой прибыли до РРА в 2,5 раза до 2,8 млрд рублей. Стоп, а как же другие Telegram-каналы говорили про бешеный рост прибыли? И что за РРА такая?

Purchase price allocation - распределение стоимости приобретения активов. Касаемо Эталона, прибыль до PPA не отражает распределение активов приобретенного финского строительного концерна ЮИТ. Именно ее надо брать за основу для оценки 2022 года. А влажные фантазии аналитиков об увеличение прибыли в 4 раза, таковыми и остаются.

Даже если оценить результаты Эталона по EBITDA, то они тоже невразумительные. Падение на 8% до 16,5 ярдов. И это на фоне кратного роста фин потоков других застройщиков. Увы, но меня отчет не поразил, вскрыв проблемы отрасли и отдельных ее представителей.

Накидывая на вентилятор напомню, что Эталон не платит последние годы дивидендов, сильно закредитованы, зарегистрирован на Кипре и имеет сомнительные перспективы в погоне за лидерами отрасли. Конечно можно еще поспорить с тезисом о высокой долговой нагрузке, но есть ли смысл? Бумаги привлекательны лишь сильной просадкой с момента IPO, примерно на 50%. Но это же является его слабым местом.

❤️ Друзья, подписывайтесь на мой блог, чтобы не пропускать полезные разборы компаний. И не забывайте ставить лайк. Это поддержка важна для меня. Спасибо.

@invest_theme #эталон