Облигации — универсальный инструмент, который подходит разным категориям инвесторов. Его часто называют аналогом банковского вклада, хотя между ними большая разница. Рассказываем, что такое облигации и как правильно их выбирать.

Что такое облигация

Облигация — долговая ценная бумага. Простыми словами это значит, что вложенные деньги вам должны вернуть, а за пользование ими — заплатить проценты, которые называются купонами. Отличие акций от облигаций в том, что акции — это доля в компании, облигации — это просто деньги в долг.

На 1 февраля 2023 года совокупный объем облигационных займов по данным ЦБ составил 35,1 трлн руб. Совокупная капитализация (оценка) котируемых акций — 32,8 трлн руб.

Пример: компания производит лыжи. Страна получила право провести зимние Олимпийские игры, популярность зимних видов спорта растет — спрос на лыжи тоже. Компания хочет выпускать больше лыж, но ей не хватает производственных мощностей. Нужно строить и оборудовать новый цех, на это уйдет 20 млн руб., а свободных денег в таком размере нет.

Компания решает выпустить облигации на нужную сумму, чтобы привлечь средства на строительство. Когда цех заработает в полную мощность и прибыль вырастет, компания вернет долг. А пока она будет платить инвесторам небольшой процент от суммы долга с определенной периодичностью (например, раз в квартал).

Компания получает деньги в долг на комфортных для нее условиях, инвесторы — стабильный предсказуемый доход.

Выпускать облигации могут не только компании, но и государства, и отдельные регионы страны. Они делают это с той же целью — привлечь деньги на какие-то проекты. Например, строительство новой дороги или обновление городского автопарка.

В мае 2021 года Москва выпустила облигации, чтобы заменить дизельные автобусы на электробусы и снизить выбросы загрязняющих веществ.

По виду эмитента облигации делятся на:

- государственные — облигации выпускает государство;

- муниципальные — облигации выпускают региональные и муниципальные власти;

- корпоративные — ценные бумаги выпускают компании.

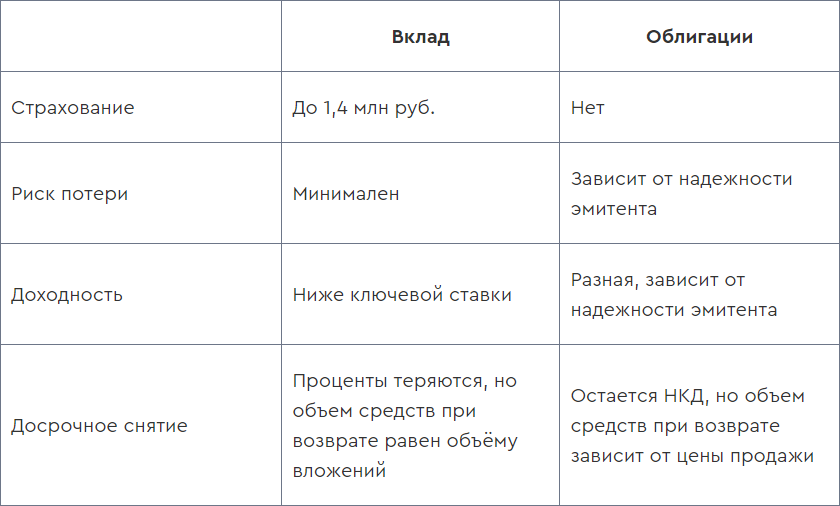

Облигации или вклад: что выбрать

Купить облигации — значит дать деньги в долг и получать проценты. Открыть вклад — положить деньги в банк и получать проценты. Очень похоже, но разница есть. Сравним оба инструмента по нескольким параметрам.

Страхование и риски. Вклады на сумму до 1,4 млн рублей застрахованы. Если с банком что-то случится, Агентство по страхованию вкладов (АСВ) вернет вкладчику деньги. Это займет время, но средства не будут потеряны. Облигации не страхуются, поэтому весь риск инвестор берет на себя.

Самыми надежными считаются государственные облигации, в России это облигации федерального займа (ОФЗ). Чуть ниже по надежности — муниципальные и облигации крупных компаний. Самые рискованные — облигации небольших компаний и крупных, финансовое состояние которых неустойчиво.

Доходность. Это отношение полученной прибыли к вложенным деньгам. У вкладов она обычно невысокая: ставки, как правило, не превышают ключевую ставку Центрального банка Российской Федерации. Проценты по облигациям бывают разные. Самые низкие — у самых надежных государственных бумаг, примерно на уровне вкладов. С повышением риска растет и доходность.

Например, у облигаций малоизвестных компаний ставки купонов могут в 2-3 раза превышать ключевую ставку — такие бумаги называют высокодоходными. Но и риски неисполнения обязательств по долгу в таком случае будут довольно высокие.

Если купить облигации на индивидуальный инвестиционный счет (ИИС), то можно не платить налог с купонов при вычете типа Б или вернуть часть ранее уплаченных налогов с вычетом типа А.

Досрочное снятие. Если вклад в банке закрыть досрочно, то проценты будут потеряны. С облигациями вы получите свою прибыль за время владения облигацией — накопленный купонный доход (НКД). Например, купон в размере 60 руб. выплачивают раз в полгода. Вы держали в портфеле облигацию четыре месяца и получите свою долю купона за этот срок — 40 руб. Важно: при досрочном закрытии вклада вы получите все вложенные деньги обратно. А в момент продажи облигации ее цена может оказаться ниже цены покупки, и тогда есть вероятность потерять часть денег из-за этой разницы.

Удобство использования. Открыть вклад можно в несколько кликов в мобильном приложении банка, купить облигацию — в несколько кликов в приложении брокера. В использовании инструментов с точки зрения комфорта разницы практически нет. Единственный момент — приобрести ценные бумаги можно только во время проведения торгов на бирже.

Плюсы и минусы обоих инструментов — в таблице ниже.

Как выбрать облигации

Выбор конкретной ценной бумаги зависит от цели инвестора и его отношения к риску. На что нужно обращать внимание.

Дата погашения. Это день, когда эмитент вернет долг. Хотя облигацию всегда можно продать раньше, точную цену на момент продажи спрогнозировать невозможно. Погашение всегда проходит по номиналу, который определяют при выпуске облигаций. В России номинал обычно составляет тысячу рублей.

По некоторым облигациям предусмотрена оферта — возможность досрочного погашения. Она бывает двух видов:

- с call-опционом — облигация погашается по инициативе эмитента;

- с put-опционом — облигация погашается по инициативе инвестора.

Даты и виды оферт известны заранее.

Если у вас есть конкретная по сроку цель, можно выбирать облигации с датой погашения, близкой к этому сроку. Так вы будете знать, что получите деньги в нужном объеме в нужное время.

Виды купонов:

- постоянный — ставка процента определена заранее и не меняется весь срок обращения облигации;

- переменный — установлен заранее, но меняется на разных этапах обращения (например, в течение срока до ближайшей оферты ставка будет одной, а после оферты она может измениться);

- плавающий — привязан к какому-то показателю, например, к уровню ключевой ставки Банка России или уровню межбанковских ставок;

- нулевой — купона нет, но сама облигация продается дешевле номинала, то есть с дисконтом.

На вид купона нужно обращать внимание , чтобы прогнозировать размер и время поступления дохода. Например, вы хотите в апреле и октябре получать по 10 тыс. руб. купонного дохода. Значит, вам нужно выбрать облигации с постоянным купоном, который будет выплачиваться в эти месяцы.

Надежность эмитента. Эмитент — тот, кто выпускает ценные бумаги. Чем надежнее эмитент, тем ниже риски, что облигации не погасят. Есть специальный показатель надежности — кредитный рейтинг. Он показывает способность эмитента платить по долгам.

Кредитный рейтинг определяют специальные агентства: изучают бизнес-модель, финансовые показатели, структуру бизнеса. Затем присваивают рейтинг: чем он выше, тем лучше — значит с большей вероятностью компания с долгами расплатится и сделает это вовремя.

Как выбрать облигации в 2023 году. Общий принцип такой же, что и всегда, — выбирать бумаги нужно, ориентируясь на свои цели и отношение к риску. Из-за нестабильности мировой экономики больше внимания стоит уделять надежности эмитента. Когда наступает период кризиса, некоторые компании и страны могут столкнуться с проблемами: например, снизится спрос на продукцию или не получится привлечь финансирование на замену оборудования. И тогда есть риск потерять вложенные деньги.

Альтернативный вариант вложений в облигации — это покупка инвестиционных паев (далее — пай) паевых инвестиционных фондов (ПИФ) инвестиционная стратегия которых предполагает вложение имущества фонда в облигации . Данный подход существенно экономит время: не нужно анализировать отдельных эмитентов, выбирая подходящие бумаги.

Например, АО «ААА Управление Капиталом» предлагает готовые продукты, в состав имущества которых приобретаются облигации. Вы можете купить инвестиционные паи открытых или биржевых паевых инвестиционных фондов под управлением АО «ААА Управление Капиталом» или открыть ИИС.

Как зарабатывать на облигациях

Когда инвестор покупает облигации, он рассчитывает получить доход:

- в виде регулярных купонных выплат;

- в виде разницы между ценой покупки и ценой продажи или при погашении облигации.

Купоны — более очевидный способ заработка, но разница в цене тоже может принести доход. Например, в марте 2022 года на фоне новостей цены ОФЗ и облигаций российских компаний снижались до 50-70% от номинала, а потом вернулись к привычным уровням. Инвесторы, которые в это время купили облигации, получили доходность в 50-100% только на разнице в цене.

Если инвестор вложил деньги в паи ПИФ, стратегия управления которого предусматривает инвестирование в облигации , то с купонами возможны два сценария:

- за счет полученных купонов выплачивается доход владельцам инвестиционных паев;

- средства, полученные от погашения купонов реинвестируются доверительным управляющим фондом.

Как правило, второй вариант более распространен. В таком случае выплаченные купоны приводят к увеличению стоимости инвестиционного пая, и инвестор получает доход при продаже паев, если их стоимость увеличивается.

Вывод

- Облигации — долговые ценные бумаги. Когда инвестор покупает облигацию, он дает эмитенту в долг.

- Компания или государство выпускают облигацию, чтобы привлечь финансирование на свои проекты. Инвестор покупает облигацию, чтобы заработать.

- Доход по облигациям — это купонные выплаты, а также разница между ценой покупки и ценой продажи или номиналом при погашении.

- Самые надежные облигации — государственные. Степень риска зависит от уровня доходности. Вместе с риском растет доходность.

- Вместо отдельных облигаций можно покупать инвестиционные паи ПИФ, стратегия управления которого предусматривает инвестирование в облигации . Так можно экономить время на анализе эмитентов и поиске подходящих бумаг, а также существенно снизить риск инвестиций за счет диверсификации.