Кратко: целую статью объясняю, почему идти в магазин без денег – это не эффективно.

Дисклеймер: эта статья является лишь частью серии статей, посвящённых покупке недвижимости для тех, кто не хочет платить полную риелторскую комиссию. Не знаете, что это такое - просьба прочитать вот эту статью, прежде, чем захочется писать в комментариях что-то, что в общей картине серии статей станет несуразным.

(Если у Вас есть готовые отложенные наличные на покупку квартиры – Вы молодец. Я серьёзно, без сарказма. Эта статья Вам не нужна, можете смело идти к следующей.)

Вам мой посыл в «кратко» может показаться абсурдным. Но на самом деле я вообще не редко вижу ситуацию, когда люди пытаются зайти на рынок недвижимости как покупатели, не имея готовых к сделке денег. Почему это неверно, объясню на примере:

- тех, кто выбирает квартиру, чтобы купить в ипотеку, но пока не одобрен как заёмщик;

- тех, кто хочет купить встречный вариант с продажи своей собственной квартиры, но сам при этом даже задаток за неё не получил;

- тех, кто ищет ликвиды без решённого вопроса по источнику средств;

- тех, у кого субсидии пока нет, но он рассчитывает на её получение.

Давайте разберём всех по обозначенному порядку, и поймём, почему мы так делать не будем.

1. ПОЧЕМУ СНАЧАЛА НУЖНО ПОЛУЧИТЬ ОДОБРЕНИЕ КАК ЗАЁМЩИК?

Это лучший способ сэкономить.

Вы можете быть зарплатным клиентом какого-либо банка, который будет давать Вам привлекательные условия по ипотеке. На рынке есть программы, где можно снизить ипотечную ставку, соблюдая определённые условия. Или Вы можете относиться к категории лиц, которые имеют право на льготные ипотечные ставки. И то, насколько понимание тех возможностей, которые может именно в Вашей ситуации дать рынок ипотечного кредитования, улучшит Вашу жизнь при покупке квартиры, я расскажу на примере истории одного моего клиента.

Ко мне приходит брат моего клиента, который также захотел купить квартиру. Он был заинтересован именно во вторичке, так как считал цены на новостройки в Питере завышенными, но при этом искал в доме поновее. Он приходит ко мне с просьбой сопроводить его сделку уже с выбранным вариантом. Спустя три недели он покупает совершенно другой вариант - переуступку в стройке. Почему? Да потому что я знал, что его брат соответствует требованиям к заёмщику по семейной ипотеке. А тогда как раз появилась программа от одного банка, который давал возможность получить семейную ипотеку тем, кто под неё не подходит. Делалось это путём привлечения друга/родственника в качестве созаёмщика, который мог подходить под условия семейной. При этом созаёмщик собственником жилья не становился, а становился сам клиент. По счастливому стечению обстоятельств, я знал, что именно его брат и является таким потенциальным созаёмщиком. Посмотрите на числа в его ситуации.

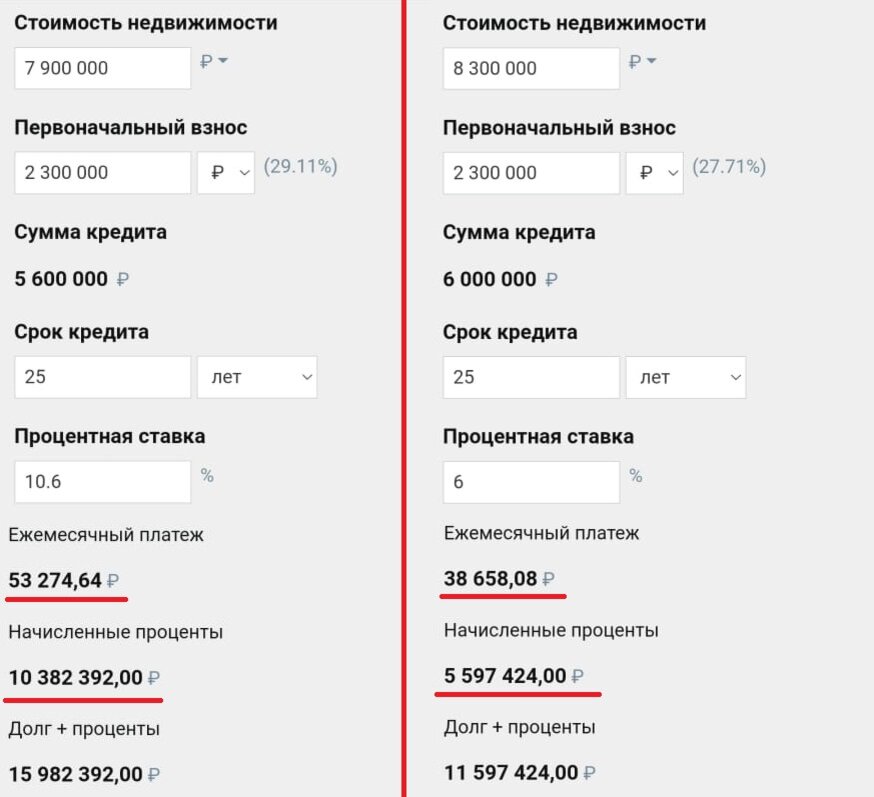

Слева – первоначальный вариант с предложением на вторичке.

Справа – купленная переуступка.

Ипотечный платёж на 15 тысяч дешевле, а вот на переплате по процентам сэкономлено 5 миллионов рублей. Несмотря на то, что сама переуступка была подороже, для клиента было тяжеловато "тянуть" вариант с большим ипотечным платежом. Потому клиент с радостью продолжал снимать квартиру, ожидая сдачи переуступки, которую ожидать было совсем недолго. Для него в его ситуации это было куда удобнее. Но изначально он пришёл с вариантом, который, как он понял позже, был для него менее комфортен. Не представляете, сколько людей совершают подобную ошибку в недвижимости - выбирают что-то тогда, когда есть что-то для них лучше. Просто из-за спешки и незнания. И платят за свои ошибки миллионы.

Ваша ипотечная программа будет напрямую влиять на круг объектов, которые Вы сможете купить.

Ещё одна причина сначала "одобриться" в качестве заёмщика – это то, что на рынке есть большое количество квартир, уже купленных в ипотеку. И они ничуть не хуже других – просто расчёт подразумевает определённые особенности.

Допустим, Вы поняли, что лучший для Вас вариант – это ипотека от банка А. У Вас на руках минимальный первоначальный взнос 15%. Купить хотите что-то в пределах 5 млн. Банк А не даёт покупать квартиры, где люди ещё не выплатили свою ипотеку, если она больше Вашего первоначального взноса, которым Вы могли бы выплатить предыдущую ипотеку за продавца, и зачесть эту самую выплату, как первоначальный взнос. Соответственно Вам даже смысла нет идти смотреть квартиру от продавца, у которого долг по ипотеке перед другим банком более 750 тысяч рублей. Просто потратите своё время.

Требования банков к приобретаемой квартире будут влиять на круг потенциальных к покупке объектов. Потому то Вы и должны обладать исчерпывающим понимаем того, чем будете пользоваться перед тем, как переходить к поиску.

Маркетинговые рассылки – это не одобрение.

Не приходят ли Вам СМС-ки с предложениями по кредитам от банков? Когда продавал клиентам их квартиры не один раз слышал от потенциальных покупателей следующее: «Да на черта мне одобряться-то вперёд просмотра квартиры? У меня вообще проблем нет никаких. Мне уже и шлют СМС банки, что готовы дать кредит. Понравится квартира – одобрюсь.»

А потом им приходит отказ.

И так происходит по разным основаниям: проблемы с кредитной историей, заработок заёмщика может быть признан недостаточным его существующим обязательствам, или по интересующей программе Вы не можете доказать законность своего дохода. Потому-то даже если Вы и намерены использовать небольшой ипотечный займ – всё равно, сначала одобритесь, а потом уже выходите на рынок.

(Если Вы намерены покупать в Москве или в Санкт-Петербурге в ипотеку – обязательно напишите мне по контактам в описании канала. Я работаю вместе с очень здравым ипотечным брокером, который решает все обозначенные выше проблемы. И программу на рынке лучшую найдёт, и с предоставлением документов поможет.)

2. СНАЧАЛА ХОТЯ БЫ ЗАДАТОК ПОЛУЧАЕМ ЗА СВОЮ, А УЖЕ ПОТОМ ИДЁМ ИСКАТЬ ВСТРЕЧНЫЙ ВАРИАНТ

Расскажу историю из жизни удивительных людей. Связывается со мной как-то один человек, которому мой номер дал его знакомый. При встрече мне стало понятно по его поведению, что он из людей, отличающихся незыблемой уверенностью в себе. Рассказывает такую ситуацию: он продаёт свою квартиру. Он не хочет покупать абы что, нужно, чтобы встречная квартира соответствовала целому перечню требований. И он такую находил, вносил даже задаток. Но «гад-продавец» (это с его слов) никакого задатка ему не вернул, ведь он так и не смог продать свою, а сроки соглашения о задатке закончились. И показывает мне объявление той квартиры, которую он хотел приобрести, самое типичное соглашение о задатке с типичными штрафными санкциями и своё объявление о продаже.

Изучаю объявление клиента, и даже без личного пребывания в этой квартире мне становится понятно, что он с каких-то небес взял и добавил к рыночной стоимости своей квартиры процентов 20. А вот продавец встречного варианта продаёт вполне себе неплохой ликвид. После моих слов о том, что он ошибся с оценкой своей квартиры, а продавец ликвида вполне имеет право на то, чтобы требовать именно штрафной обеспечительный платёж, так как взамен не продаёт никому другому своё привлекательное предложение, а весь его подход того, чтобы вносить задатки, пока не получил за свою, не является рациональным, человек обиделся и ушёл.

Проходит где-то месяца два. Звонит мне женщина, и просит взять в работу продажу квартиры её мужа. Приезжаю к ним в квартиру, и как думаете, кого я вижу? Тот самый обиженка и был её мужем! Так самое интересное, что ему не просто стало стыдно, что он себя так повёл на встрече со мной, что храбро передал телефон своей жене, чтобы она договорилась со мной. Так он ещё и положил увесистый болт на мои рекомендации и… Внёс задаток за тот же ликвид ещё раз, причём спустя день после разговора со мной. Опустив цену на свою квартиру на 5 процентов из нужных 20. Продавец всё также настоял на заключении задатка с типичными штрафными санкциями, и (какой сюрприз) снова заработал на этом человеке с незыблемой уверенностью в себе.

Хотите быть такими? Надеюсь, что нет. Мораль сей басни предельно ясна – да, Вы можете мониторить рынок, чтобы ориентироваться по встречным вариантам. Да, Вы можете даже для более глубокого понимания ходить по локациям, и смотреть квартиры. Но на этом всё. Не нужно ходить по квартирам, выбирая «ту самую». Смотрите локации, как работают УК, планировки, инфраструктуру и так далее – Вы определяете круг потенциальных к покупке объектов, никаких переговоров о цене, а уж тем более о задатке вести не надо, пока не получили за свою. Тем более сейчас, когда продать куда тяжелее, чем купить.

Да, я сам представлял интересы клиентов, которые продавали по столь нелогичной схеме. Но и тогда настаивал на том, чтобы меня хоть как-то убедили, что цена, которую хотят поставить покупатели за свой вариант является рыночной, а квартира не будет продаваться месяцами. И в интересах клиентов-продавцов тоже обязательно заключал только штрафные задатки.

3. ПОЧЕМУ ДАЖЕ ПРИ НАЛИЧИИ НУ ОЧЕНЬ ПРИВЛЕКАТЕЛЬНЫХ ВАРИАНТОВ НУЖНО СНАЧАЛА НАЙТИ ДЕНЬГИ?

Согласитесь, что всегда хочется приобрести жильё мечты. У некоторых это выражается в том, что они сначала ищут квартиры, и, пока не найдут вариант на 100% полностью устраивающий, они никаких подготовительных действий делать не собираются. Это является неплохим подходом тогда, когда Вы ищете что-то особенное (квартиру в определённом ЖК, определённой планировки и так далее). Но чаще всего люди просто находятся в поиске какого-нибудь крайне привлекательного предложения. Объясняю на примере моего подхода к работе на клиента-продавца, почему с действительно ликвидными объектами такой подход - неверный выбор.

Как-то раз зашёл мне на продажу очень ликвидный объект. Люди срочно уезжали из страны, и готовы были уступить в цене за скорость получения денег. Мне по объявлению звонит коллега-риелтор и говорит, что у неё есть клиенты, которые недавно интересовались чем-то подобным. Она просит показать им квартиру, но я выясняю, что у них нет первоначального взноса, а одобрение им нужно получать, так скажем, предоставляя в банк не самые правдивые документы об их доходах. Чтобы не терять ни моё время, ни время моих клиентов-продавцов я отказываю в показе, и прошу сначала хотя бы провести свои фокусы с документами, и лишь потом к нам приходить. В ответ получаю целый КАМАЗ словесного поноса в свою сторону, в сторону всех моих клиентов, родственников и проклятье о непродаже квартиры. Но что-то оно не сработало – в тот же вечер вывел продавца на задаток с покупателем с наличной формой расчёта. Это и по сей день мой рекорд по скорости продажи – от первой моей встречи с продавцом до задатка прошли всего сутки. Так скажите мне, где я неправильно поступил, не впустив тех ребят на показ? Сделка с наличными срослась уже через три дня после задатка. Этих покупателей с "учтивым" риелтором мои уезжающие продавцы бы ждали недели две-три минимум, да ещё и с риском, что фокусы с документами не пройдут.

Но речь не про меня, речь про Вас, дорогие покупатели. Надеюсь, что Вы куда рациональнее, и поливать КАМАЗом словесного поноса никого не желаете. Задумайтесь сами – если Вы бродите по рынку в поисках чего-то из ряда вон, то действительно думаете, что продавец или его представитель не осознаёт, что продаёт что-то действительно стоящее? Ликвиды, как правило, дешевле прочих именно по той причине, что продавцы предпочитают скорость выгоде. А раз продавец осознаёт своё положение на рынке и цели, то какой ему смысл пускать к себе Вас, не готовых к покупке, когда он знает, что есть те, кто прямо сейчас к покупке готов, а его вариант достаточно ликвиден, чтобы таких привлечь?

Согласен, что спрос сейчас упал, и рыночные тенденции на Вашей стороне. Но то же ипотечное одобрение действует 3 месяца, и ни к чему никого не обязывает – можно сначала одобриться, чтобы быть готовым, а уже потом устраивать «охоту за ликвидами».

4. НЕМНОГО О СУБСИДИЯХ

Ну тут та же логика – сначала получайте в какой бы форме они ни были (сертификаты, предварительные решения и т.д.), а уже потом приступайте к поиску. Если Вы относитесь к какой-то льготной категории лиц, претендующей на какую-либо субсидию, то Вы сами знаете о своей субсидии больше моего. Только вот одна ремарка – то, что Вы на неё претендуете, вообще ни разу не гарант, что Вы её получите. Есть, разумеется, те, которые выдаются самим государством без сильных препятствий, политически обусловленные федеральные – к примеру, херсонские сертификаты. А вот есть некоторые, которые получить достаточно тяжело, хоть Вы и имеете право.

К примеру, есть программа для молодой семьи, по которой государство компенсирует 30-35% от стоимости жилья. К ней обращаются через администрации муниципальных образований. По отзывам питерцев, для положительного решения по ней нужно пройти через бюрократический ад и постоянные «палки в колёса», а даже если и пройдёшь – стой для её получения в очереди длинною в годы. Решайте сами, насколько оно Вам нужно.

ЗАКЛЮЧЕНИЕ

Надеюсь, что донёс Вам свою мысль. Но, как Вы сами поняли, решение вопроса по источнику средств находится в прямой взаимосвязи с кругом потенциальных объектов. Потому одновременно с ним нужно и сразу приниматься за расширение или конкретизацию своей потребности. Ну об этом уже в следующей статье по этой теме.

Всем добра!