Работать без планирования — всё равно, что пытаться найти нужный адрес в незнакомом городе без карты и навигатора с завязанными глазами. В статье расскажем что такое бизнес-план и как составлять его на разных этапах развития компании.

Что такое бизнес-план и кому он нужен

Бизнес-план — это описание целей компании и расчёт тех ресурсов, которые понадобятся для их достижения.

Это нужно не только крупным компаниям или тем, кто собирается привлекать инвестиции, как ошибочно думают некоторые новички. Планировать свою деятельность нужно абсолютно всем бизнесменам, независимо от масштабов.

Когда нужен бизнес-план:

1. Перед началом бизнеса — чтобы оценить, стоит ли его запускать и просчитать будущие доходы.

2. Для привлечения инвестиций и получения кредитов — чтобы показать инвестору или кредитору, что бизнес прибыльный и он может рассчитывать на возврат денег с процентами.

3. Во время работы в текущем режиме — чтобы постоянно держать ситуацию под контролем и не допускать снижения доходности бизнеса.

4. Перед расширением — чтобы оценить, какой эффект даст новое направление и стоит ли вообще им заниматься.

На примере мебельного магазина рассмотрим составление бизнес-плана в каждом из этих случаев.

Бизнес-план на старте бизнеса

Планировать свой бизнес нужно еще до его запуска. А точнее — решение о запуске бизнеса нужно принимать только по результатам планирования.

Стартовый бизнес-план состоит из двух основных частей.

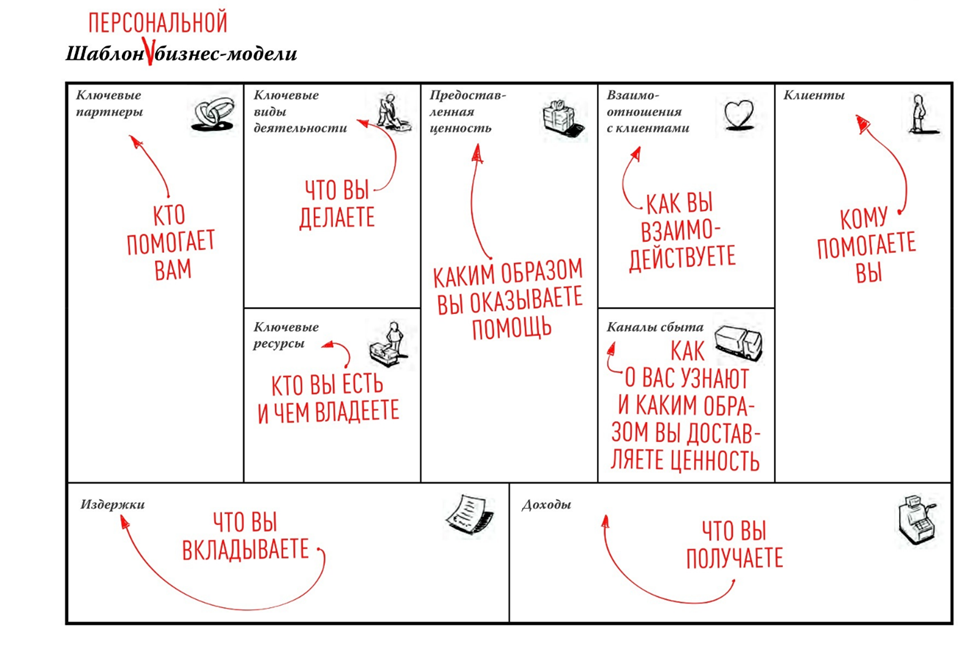

Модель Остервальдера

Сначала оцените будущую компанию с качественной точки зрения, т.е. без цифр. На этом этапе нужно понять, на каких клиентов рассчитан бизнес, где взять ресурсы, как организовать продвижение товара и т.п. Здесь удобно использовать универсальную модель, которую предложил швейцарский экономист А. Остервальдер.

Клиенты

Потенциальные клиенты — это те, кому нужна мебель. Но мебель нужна практически всем, поэтому нужно разделить клиентов на группы и понять, какой именно товар предложить каждой из них. Маркетологи называют эту операцию сегментацией рынка.

Например, студенту, который снял квартиру без мебели, будет интересен минимальный набор по бюджетным ценам.

Семейной паре с детьми и собственным жильем уже можно предложить более комплексный и дорогостоящий вариант, включая, в частности, и мебель для детской комнаты.

Ключевые виды деятельности

В нашем случае основной вид деятельности — это торговля мебелью. Можно выбрать для себя один или несколько сегментов рынка, например, торговать только кухонной мебелью или только офисной.

Полезно развивать и смежные направления. Например, услуги по доставке и сборке мебели. Это даст дополнительный доход и повысит привлекательность компании для покупателей.

Предоставленная ценность

Ценность — это та польза, которую клиент получает от продукта.

Здесь важно помнить, что вы продаёте не сам продукт, а пользу от его применения. Например, не кровать, а полноценный здоровый сон, не офисное кресло, а возможность провести в нём рабочий день, не уставая.

Каналы сбыта

Здесь речь идёт о способах продвижения товара. Когда вы определились со своими клиентами и полезностью, нужно понять, как вы будете рассказывать о себе.

Это может быть реклама в интернете, баннеры на улице, объявления в СМИ, рассылка по почтовым ящикам в кварталах вблизи магазина и т.п.

Взаимоотношения с клиентами

Когда будущий покупатель узнал о вас и решил что-то приобрести, осталось организовать саму продажу.

Для товаров есть два варианта — продажа в торговом зале или дистанционная через интернет-магазин. Лучше использовать оба канала, так вы расширите географию продаж и увеличите количество потенциальных покупателей.

Способы получения доходов

Когда покупатель выбрал себе мебель и готов заплатить, нужно предоставить ему как можно больше вариантов: наличные, оплата по карте в магазине, дистанционная оплата через интернет. Полезно предусмотреть и возможность рассрочки.

Ключевые ресурсы

Здесь нужно разобраться с тем, какие ресурсы вам потребуются для бизнеса и где вы их возьмёте. Ресурсы можно разделить на три группы:

1. Материальные: здания, транспорт, оборудование, товары.

2. Трудовые: квалифицированные сотрудники.

3. Финансовые.

Например, купить или арендовать помещение, принять сотрудников по трудовым договорам или договорам ГПХ, использовать только свои деньги или частично заёмные и т.п.

Партнёры

Ресурсы нужно где-то брать. Мебель можно закупать напрямую от производителей или у оптовиков. Если будете арендовать помещение — нужно взаимодействовать с арендодателем. Для доставки мебели придётся купить собственный автомобиль или заключить договор с транспортной компанией.

Издержки

Издержки вытекают из списка ресурсов с учётом источников их получения:

1. Приобретение товаров.

2. Зарплата сотрудников и страховые взносы.

3. Аренда помещений и автотранспорта (при необходимости).

4. Коммунальные платежи.

5. Прочие услуги: связь, охрана, уборка и т.п.

Финансовый план

К нему переходят, когда модель бизнеса в целом составлена. Финансовый план состоит из трёх разделов.

Бюджет доходов и расходов (БДР)

Эта форма покажет прибыльность будущего бизнеса.

БДР нужно составить по методу начисления. Это значит, что доходы и расходы попадают в форму в периоде их формирования, а не тогда, когда под них получили или отдали деньги. Например, доходы отражаются только после того, как покупатель получил товар или услугу и подписал акт приёма-передачи. Расходы на покупку товара — после передачи товара покупателю. Расходы на услуги — после подписания акта. Не имеет значения, когда при этом фактически поступили деньги.

Чтобы составить БДР прикиньте, сколько мебели вы будете отгружать за месяц или квартал и сколько она будет стоить у ваших поставщиков. Это будут ваши доходы и расходы по БДР.

Не забудьте учесть и другие расходы, которые у вас будут. Например, зарплату и страховые взносы запланируйте на конец каждого месяца. Аренду и другие услуги включите в бюджет на день предполагаемого подписания акта. В большинстве случаев это тоже будет конец месяца или квартала.

Если компания работает с НДС, то доходы и расходы в БДР нужно включать без этого налога. НДС, входящий в цену товаров и услуг — это деньги бюджета, которые просто проходят транзитом через счёт компании. Поэтому при расчёте прибыли этот налог учитывать не нужно.

В нашем примере рассмотрено малое предприятие на УСН «Доходы минус расходы». НДС здесь нет по умолчанию, но мы оставили пометку «без НДС» как напоминание о том, что в общем случае этот налог может быть, и его нужно исключать из расчёта.

Из таблицы видно, что компания планирует получать прибыль. Показатели выручки, прибыли и рентабельности будут расти от квартала к кварталу, значит бизнес планирует развиваться и повышать эффективность.

На начальном этапе работы БДР может быть и убыточным, если в дальнейшем предполагается хорошая прибыль, которая покроет убытки. В таком случае у вас должны быть дополнительные финансовые ресурсы на период убыточной деятельности: собственные деньги, кредиты, инвестиции.

Бюджет движения денежных средств (БДДС)

Эта форма показывает, сможет ли компания своевременно профинансировать все необходимые расходы. В ней показывают деньги, которые компания получит и заплатит за плановый период: месяц, квартал или другой период. На основе БДДС на месяц составляют платёжный календарь с разбивкой платежей по дням.

БДДС позволяет увязать приходы и расходы денег и проверить, не возникнет ли в какой-то момент дефицит, когда платить будет нечем. Например, поставщик мебели запросит предоплату, а деньги от покупателей к этому моменту могут ещё не поступить. Кроме того, нужно регулярно платить зарплату, налоги, аренду.

Форму составляют кассовым методом, то по фактической дате поступления денег или оплаты.

В БДДС все обороты нужно указывать с НДС, если компания его платит.

В отличие от БДР, бюджет движения денежных средств не может быть дефицитным. Остаток на конец периода всегда должен быть положительным. Иначе вам нечем будет оплачивать текущие расходы. Если так не получается — нужно снижать расходы или искать дополнительные источники средств. В нашем примере компания будет частично покрывать расходы за счёт банковского кредита на 3 млн. руб., который она получит в первом квартале.

Прогнозный баланс

Эта форма включает необходимые для бизнеса ресурсы и их источники.

Помещение для магазина, первая партия товара, деньги на зарплату, налоги и оплату услуг — это активы баланса. Эти ресурсы нужно где-то взять. Источники финансирования этих ресурсов — это пассив.

Прогнозный баланс поможет не только увидеть состав активов и пассивов компании, но оценить её будущую финансовую устойчивость. Для этого нужно рассчитать специальные коэффициенты.

В нашем примере в начале деятельности у компании будет один источник ресурсов — уставный капитал, т.е. средства учредителя в сумме семь миллионов рублей. Из этих денег купят основные средства на шесть миллионов, оставшийся миллион учредитель внесёт на счёт компании для оплаты расходов в первый месяц работы.

Когда организация начнёт работать, её активы и пассивы вырастут, а их структура станет сложнее. В активах добавятся товарные запасы и дебиторка. В пассивах появится банковский кредит и текущие задолженности: перед поставщиками, сотрудникам, бюджетом, фондами.

Кроме того, если учредитель будет оставлять заработанную прибыль в распоряжении компании, нераспределённая прибыль тоже будет числиться в пассивах.

Бизнес-план работающей компании

В текущем режиме достаточно составлять только БДР, БДДС и прогнозный баланс. Если направление деятельности и виды продукции не меняются, то каждый раз проверять общую концепцию бизнеса по Остервальдеру уже не нужно.

Финансовые планы формируют:

1. Стратегические — на 3-5 лет и более.

2. Базовые — на год.

3. Текущие — на квартал и месяц.

4. Оперативные — на декаду, неделю, день. Здесь нужно учитывать обороты компании, а также количество платёжных и отгрузочных документов. Чем их больше — тем чаще нужно составлять планы.

Чем короче период, тем подробнее должен быть составлен финансовый план. Например, план на 5 лет может состоять всего из нескольких строк: общая выручка, расходы, прибыль, рентабельность. А для оперативного управления деньгами, чтобы избежать кассовых разрывов, используют платёжный календарь. В нём планируют поступления и выплаты на каждый день с разбивкой по контрагентам и отдельным платёжным документам.

Бизнес-план при расширении бизнеса

Если предполагается расширение бизнеса, нужно вновь вернуться к модели Остервальдера, и проверить, что изменится в работе компании.

Например, магазин раньше торговал только мебелью для дома, а теперь владелец бизнеса решил заняться еще и офисной мебелью. Возможно, нужно будет заключить договоры с новыми поставщиками.

Изменится и состав клиентов. Раньше это были только розничные покупатели мебели для своих квартир и домов. Теперь добавятся руководители организаций, а значит нужно будет внести изменения и в рекламную компанию, чтобы заинтересовать новых потенциальных покупателей.

Общая структура финансового плана при этом не изменится. Это будут те же БДР, БДДС и баланс. Но лучше сделать план не только по компании в целом, но и отдельно по новому направлению. Тогда будет понятно, как планируемое расширение бизнеса повлияет на финансовый результат.

Из таблицы видно, что направление «Мебель для офиса» тоже будет прибыльным, но его рентабельность значительно (более чем, в два раза) ниже, чем у существующего направления «Мебель для дома».

Прежде чем принимать окончательное решение о расширении бизнеса, нужно подробно проанализировать доходы и расходы и найти причину этого отклонения.

Чтобы объективно оценить планируемый эффект от расширения бизнеса, важно правильно распределить расходы между направлениями.

С переменными расходами проще — обычно их можно непосредственно отнести на тот или иной вид деятельности. Например, продали партию офисной мебели — списали её закупочную стоимость и отнесли расход на это направление. Или заплатили менеджеру по продажам процент от сделки и тоже включили в расходы в соответствии с тем, какую мебель он продал.

Сложнее с постоянными расходами, которые относятся ко всему бизнесу в целом. Это, например, фиксированные оклады сотрудников, аренда офиса и т.п. Здесь нужно выбрать базу для распределения. В примере выше использован самый простой и универсальный вариант распределения постоянных расходов — пропорционально выручке.

Например, общая сумма зарплаты, включённой в постоянные расходы — 500 тыс. руб. Зарплата по направлению «Мебель для дома»:

500 тыс. руб. / 19 950 тыс. руб. х 12 900 руб. = 323 тыс. руб.

Зарплата по направлению «Мебель для офиса»

500 тыс. руб. / 19 950 тыс. руб. х 7 050 руб. = 177 тыс. руб.

С учётом особенностей бизнеса, можно использовать и другие базы для распределения постоянных расходов. Например, производственные компании часто распределяют эти расходы между видами продукции пропорционально материальным или трудовым затратам на их изготовление.