Идеальный пример.

Хотите знать, чем оборачивается в эпоху эскроу падение продаж, - посмотрите на питерского застройщика LEGENDA Development.

Для меня всё началось с того, что я прочитал сообщение о результатах деятельности девелопера за прошлый год в крупном телеграм-канале «Всё о стройке».

В принципе, ничего интересного:

· Чистая прибыль снизилась на 76% – до 199 млн рублей;

· Годовая выручка упала на 24,4% — до 8,2 млрд рублей. Объем продаж сократился на 30% – до 9,3 млрд рублей;

· EBITDA составила 2,3 млрд рублей (снижение на 5%).

Не новость, - скукотища.

Я даже сам не знаю для чего заглянул на ЕИСЖС посмотреть, что там есть по этому застройщику. И, честно говоря, офигел.

Есть от чего. Попробую объяснить.

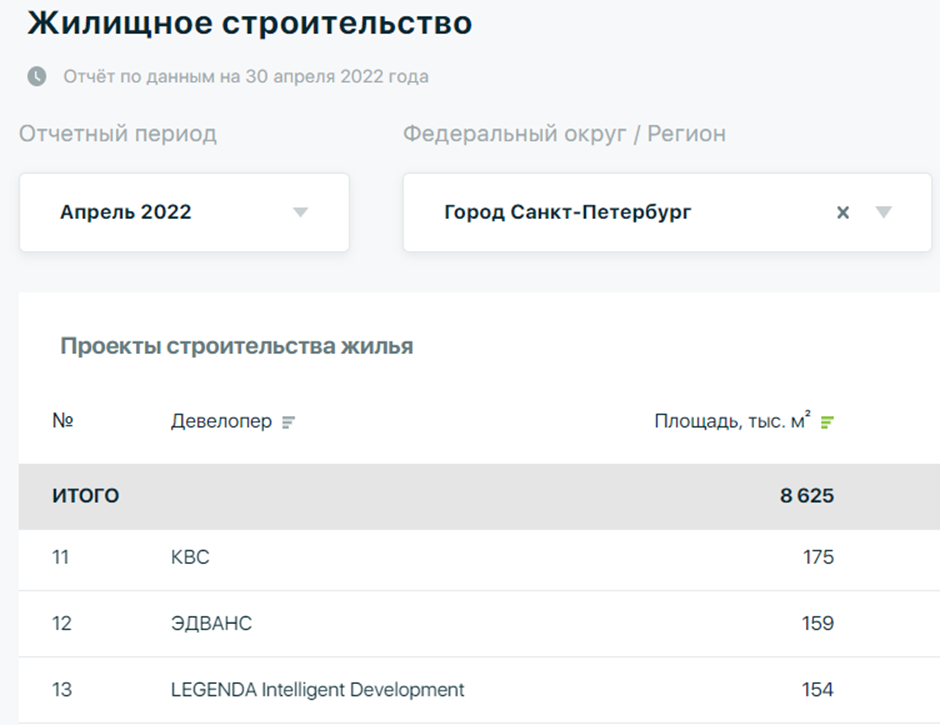

В прошлом году в апреле он строил 154 тыс. м2 жилья.

В этом году он строит 154 тыс. м2 жилья.

Как видите, ничего не изменилось. Стабильные объёмы, в принципе, это хорошо. Позволяет планировать деятельность.

Однако, при такой стабильности чистая прибыль снизилась на 76%. Как это понять?

Смотрим продажи.

В этом году доля проданного жилья 29%

За прошлый апрель сведения почему-то отсутствуют.

Есть только за май. Доля проданного 41%.

При идентичных объёмах строительства — это означает, что продажи снизились на 29% ((41-29)/41) х 100%). Именно эту цифру объявляет в своём отчёте застройщик (30%).

Одинаковые объёмы предполагают (плюс/минус) одинаковые затраты, при том, что объём поступлений средств на эскроу счета сократился на треть.

Стройку финансирует банк, предоставляя кредиты, стоимость которых зависит от наполняемости эскроу-счетов. При падении продаж на треть для застройщика (очевидно) они стали дороже. Но вот насколько, и как это отразилось на нём?

Элементарно (я же говорю, — идеальный пример).

Что это такое, и с чем его едят?

Это прибыль застройщика до ВЫЧЕТА ПРОЦЕНТОВ ПО КРЕДИТАМ, налога на прибыль и амортизации. Кто проходил бухгалтерский учёт помнят, этот показатель появился в 80-х годах специально, чтобы оценивать степень кредитоспособности (вар: закредитованности) компаний.

Объёмы работ, соответственно, и операционные расходы сохранились на одном уровне, прибыль до уплаты процентов просела всего на 5%.

А после уплаты процентов …

На 76%!!!

Платежи по кредитам при одинаковых объёмах стройки, но снижении реализации на треть, выросли настолько, что съели всю прибыль.

Вот что такое сегодня низкие продажи, и становящийся всё более дорогим кредит!

И это только первый год прошёл. А если (всё это) продлится ещё на год?

Там уже в минус.

Я же говорю, офигительный пример.

Чистый, без примеси!

----------------------------------------------------------------------------------------

Первичка Москвы (апрель):

ПИК🟢, ДОНСТРОЙ🟢, А101 Девелопмент🔴, ФСК🔴, MR Group🔴, INGRAD🟢, Самолёт🟢.

🟢-цены снизились, 🔴-цены выросли,⚫- цены не изменились.

----------------------------------------------------------------------------------------

Канал на Дзене "Зде пруфы"

Публикация дня:

✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅

(* Прим. Предлагаю площадку канала, как платформу для всех желающих, которым есть что сказать по теме взаимоотношений дольщиков и застройщиков, а также вообще, о ситуации на рынке жилья).

В СУМЕРЕЧНЫЙ ЧАС

живопись, масло, 60x100 см, 2005

Юрий Студеникин

--------------------------------------------------------------------------------------