Давно мы не делали аналитику. По просьбам наших клиентов разберем уже ставшую классической торговую стратегию на базе сигма-отклонений или, что тоже самое, на базе нормального распределения Гаусса (вспоминаем колокол). Данная стратегия контртрендовая и она отлично работает на флетовом рынке. На нашем сайте https://Robot-Scalper.ru есть максимально подробное описание этой стратегии.

Итак, проведем бэктесты стратегии робота Sigma на фьючерсе на пару Доллар/Рубль за первые 3 месяца 2013 года (SiH3). Таймфрейм: 1М.

Начнем тесты с торговли фиксированным объемом. Далее будем подключать усреднение. В конце тестов сделаем агрессивное усреднение. При этом все другие значения параметров стратегии остаются неизменными.

Более тонкой настройкой параметров системы можно добиться более высокой доходности, но наша задача не найти самые точные значения параметров, а понять как сигма-отклонения и увеличенные объемы влияют на доходность.

Часть 1:

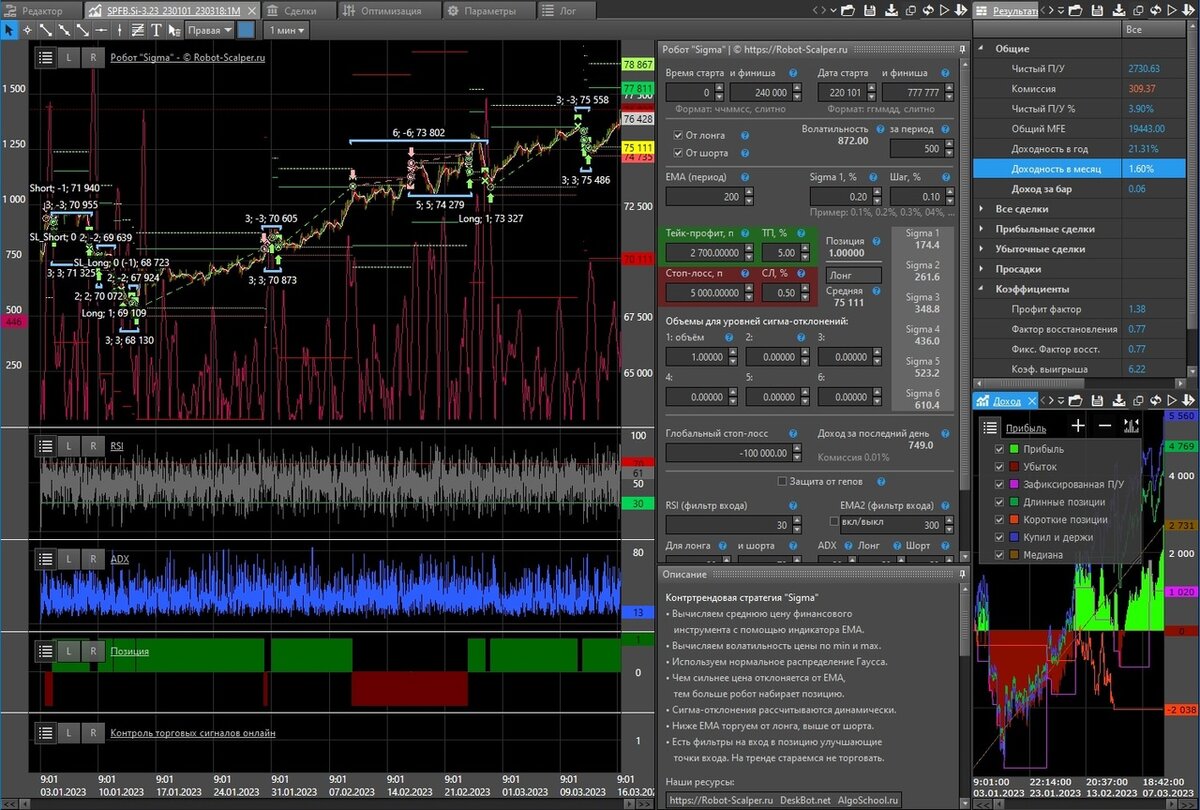

Используем лишь одно сигма-отклонение и 1 лот для открытия позиции.

В правой верхней части скриншота видна статистика и доходность.

В нижней части зеленым графиком показана доходность стратегии.

Доходность: 1.6% в месяц.

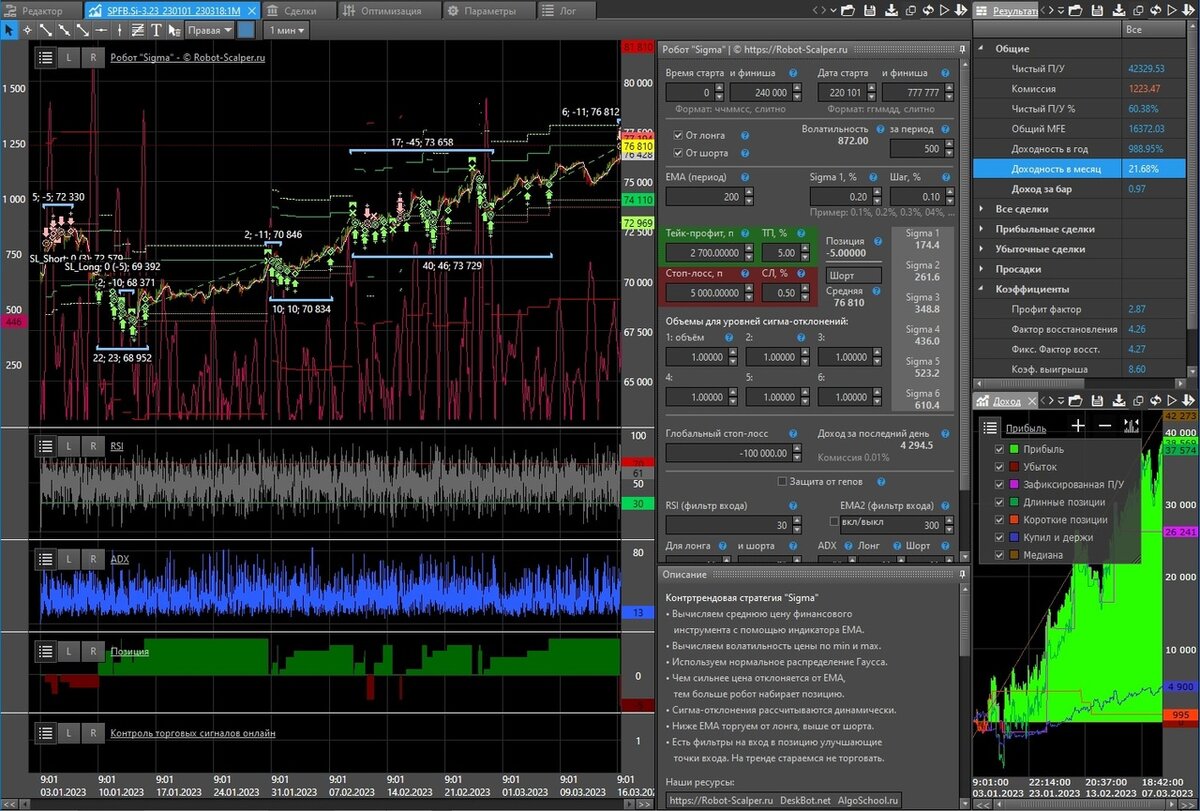

Используем сигма-отклонения: 1-1-1-1-1-1 и 6 лотов для открытия позиции.

Доходность: 21.7% в месяц

Робот Sigma есть как под Мосбиржу (QUIK, TSLab), так и под криптобиржи! Доступны бэктестирование, оптимизация стратегии и запуск в торговлю. Инструкции и техподдержка тоже есть. Научим, подскажем. Обращайтесь.