Облигация – ценная бумага, означающая то, что вы дали в долг государству, исполнительной власти или компании. Каждая из этих долговых расписок обладает номиналом в 1000р. Это означает, что в большинстве случаев в конце срока погашения вы получите 1000руб, не важно при этом за сколько эта облигация была приобретена. Облигация обладает защитными функциями и призвана защитить ваши деньги от инфляции. Много на ней не заработать, но и риск потерь будет минимальным.

Доходность облигации растёт с ростом ключевой ставки и имеет конечный уровень доходности, заявленный перед покупкой. Если при покупке общая доходность облигации заявлялась как 15%, вы гарантировано можете получить только эти 15%, и ни копейкой больше. В большинстве случаев так и бывает. Но облигации бывают разными. Давайте рассмотрим их классификацию.

Классификация по эмитенту:

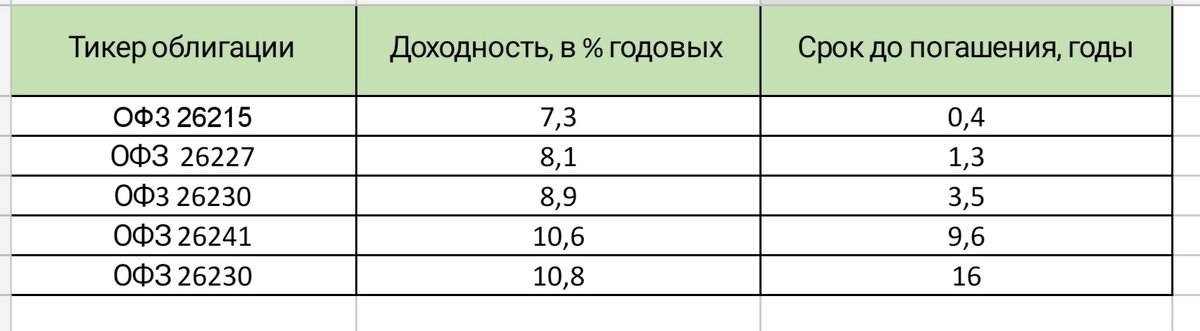

- ОФЗ –суверенные облигации или облигации федерального займа, выпущенные правительством, либо местными властями, но обязательно гарантированный правительством. Имеют невысокую доходность порядка процентов ключевой ставки, но риска быть непогашенной практически нет;

Привела примеры некоторых облигаций федерального займа, актуальных на сегодняшний день. Из таблицы мы можем видеть, что доходность их растёт с ростом срока до погашения. В течение всего срока мы будем получать заявленный доход в виде купонов 2 раза в год. А в конце срока казначейство правительства РФ вернёт нам тело долга или 1000 руб с каждой облигации.

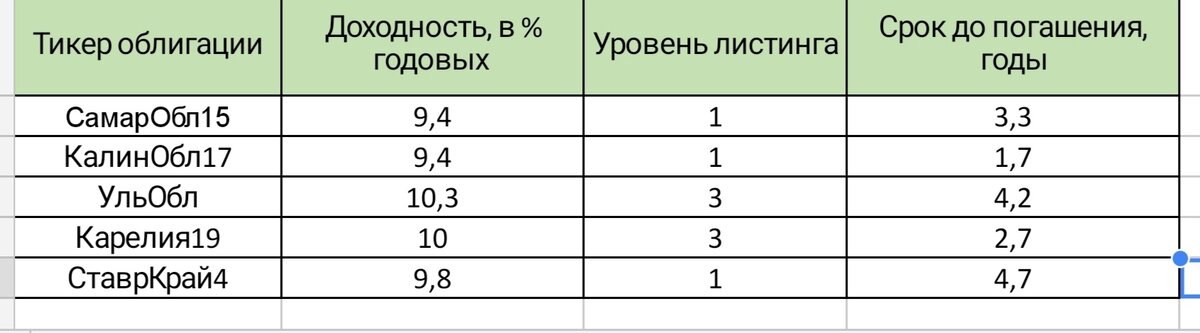

- субфедеральные или муниципальные облигации, чей выпуск инициируется городскими или местными властями под залог муниципальной собственности. Доходность по ним будет на несколько процентов выше, чем по ОФЗ, но риск быть невостребованной несколько возрастает. Выбирать необходимо ориентируясь на уровень листинга (первый или второй) и объёмы продаж не менее 300000руб в сутки;

Примеры некоторых муниципальных облигаций. Как видите, доходность по ним не очень высокая, но и сроки до погашения тоже не велики, как, например, для ОФЗ, у которых, чтобы получить примерно такую доходность, необходимо продержать бумагу десятки лет. Важно обратить внимание на уровень листинга, который обязывает или не обязывает предоставлять ту или иную отчётность. Также уровень листинга говорит о происходивших дефолтах или отказах по выплатам в прошлые годы. Поэтому уровень листинга наших облигаций должен быть не более 1 или 2. Облигации с уровнем листинга 3 и 4 уже обладают солидными рисками.

- корпоративные облигации, выпущенные предприятием или компанией для получения денег в долг от частных инвесторов, минуя банки и их процентные ставки.

В данном случае всё также, как и с муниципальным облигациями - оцениваем срок до погашения, уровень листинга, плюс надёжность самой компании.

Вообще, при выборе любой облигации необходимо оценивать сроки до погашения, которые не должны быть слишком большими - до 3-5 лет вполне достаточно, поскольку большие горизонты развития экономики не дано знать никому, тем более, что с ростом ключевой ставки они могут стать более доходными, но уже новые облигации, а не те, которые вы приобрели.

Также необходимо оценивать то, чем обусловлена доходность облигации - низкой стоимостью при покупке, либо же купонной доходностью. Купонная доходность предпочтительней.

Всю информацию вы можете почерпнуть с сайта:

https://smart-lab.ru/q/bonds/

Далее классификация облигаций распределяется...

По виду валют:

- стандартные (рублёвые);

- еврооблигации (иностранная валюта).

Тут наверное всё понятно. Облигации, чьё обращение происходит в валюте ещё называют евробондами. Их номинал порядка 1000 долларов или 1000 евро, поэтому доступны они далеко не многим. Доходность не высока, порядка 4-6%, но это в валюте, поэтому они ценятся нашими инвесторами.

Американские ОФЗ называются трежерис, наверное слышали. И по косвенным признакам, например по росту покупок трежерис, можно судить о нарастающей нестабильности американского рынка.

По сроку обращения:

- краткосрочные (до 1 года);

- среднесрочные (от 1 года до 5 лет)

- долгосрочные (более 5 лет)

- бессрочные.

По виду оферты: отзывная и не отзывная. Отзывная оферта - это когда предоставляется возможность погасить имеющиеся у него бумаги эмитента, но владелец не должен этого делать. Если по-русски, мы можем продать имеющиеся облигации, не дожидаясь окончания срока до погашения.

Отзывная оферта по облигации означает то, что эмитент, выпустивший бумагу, имеет право без согласия владельца облигации, досрочно погасить собственные облигации и полностью закрыть свой долг.

По виду обеспечения: обеспеченные и без обеспечения. В обеспеченных облигациях в роли гаранта выступают некоторые активы. Облигации без обеспечения - это, так сказать, под честное слово)).

В основном на рынке присутствуют необеспеченные облигации. Самый большой процент дефолтов по облигациям составил порядка 5% из присутствующих на рынке. Поэтому главное соблюдать вышеуказанный риск-менеджмент(объем продаж, уровень листинг, сроки до погашения, целевую доходность) и всё будет хорошо).

По выплате дохода:

- купонные (с постоянным, переменным, фиксированным купоном)

- бескупонные (дисконтные);

- с амортизацией долга

- с индексируемым номиналом.

А вот купонную доходность и её разновидности мы оценим в следующей статье... 😊