Здравствуйте, уважаемые читатели!

На днях я продлил свой полис обязательного страхования автогражданской ответственности, в простонародье известный как ОСАГО и, надо признать, такого негодования я не испытывал очень и очень давно. Хотя, если кто внимательно читает мои записи в блоге, догадывается, что такое развитие событий предсказывалось мной, но я не полагал, что аппетиты страховой компании будут настолько масштабны.

Пару слов о реформе закона об ОСАГО

За прошедший год мы пережили сразу три масштабных реформы в автостраховании. Это пересмотр тарифной сетки коэффициента бонус-малус, а также расширение границ базового тарифа. В итоге, базовый тариф нынче варьируется от 1646 до 7535 рублей для водителей, которые не используют автомобиль для коммерческих целей. А КБМ изменяется в диапазоне от 3,92 до 0,46.

Если почитать многочисленные публикации по этой теме на сайте РСА, например, то эта реформа сопровождалась словами о том, что будет конкуренция между страховыми, страховые получат больший простор по привлечению водителей, ведь можно гибче выбирать базовый тариф и прочее бла-бла-бла. На деле получилось совсем не так.

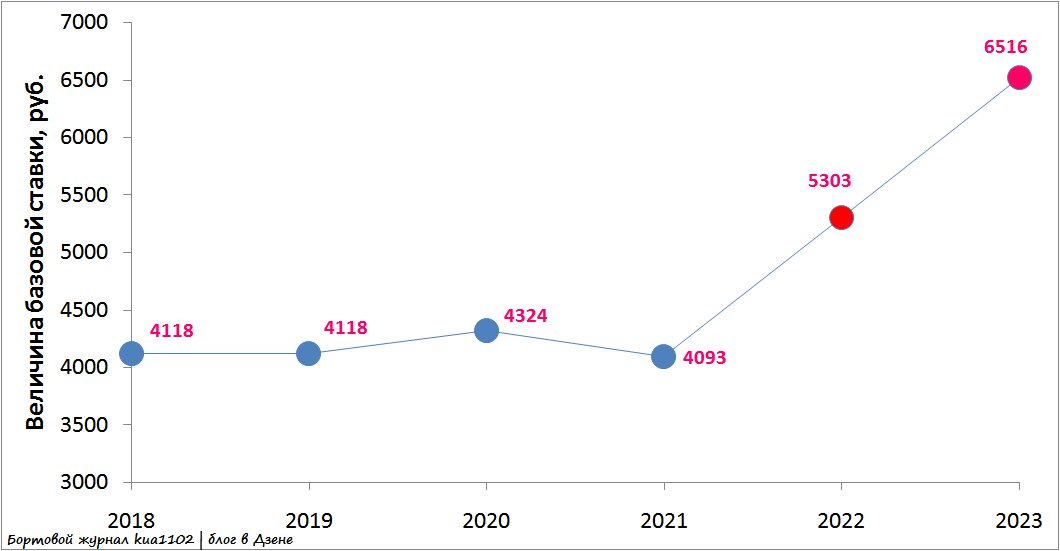

Динамика изменения базового тарифа с 2018 по 2023 годы

Хочу показать Вам динамику того, как менялся базовый тариф за последние 6 лет. К сожалению, за более прошлые годы я посмотреть не могу, ибо сохранился в записях только этот временной промежуток.

Как видите, с 2018 по 2021 годы базовый тариф особо и не менялся. Был небольшой всплеск в 2020 году, но это был как раз период пандемийных ограничений, что не могло не повлиять на тарификацию в страховых компаниях.

Потом наступил 2022 год. Рост базового тарифа в моём случае составил 29,6% - с 4093 рублей до 5303 рублей. Я полис оформлял в офисе страховой тогда и спросил у оператора, почему так сильно выросла величина БТ? Оператор ответил, что это стало следствием неопределённости в поступлении запасных частей, роста их стоимости и т.п.

Ну хорошо. Теперь давайте подумаем, что концептуально изменилось в 2023 году? Инфляцию скидывать со счетов не нужно, конечно, ну ладно, проиндексировали бы на 12% базовый тариф. Напомню читателю, что по всем статистическим метрикам я отношусь к аккуратным водителям, у меня даже штрафов за превышение скорости нет. Но что мы видим в 2023 году? Величина индексации составила 22,9%. Где обещанная низкая тарификация для безаварийных водителей? Очевидно, что при такой наценке базового тарифа никакой КБМ не уменьшит стоимость полиса ОСАГО. Т.к. его уменьшение составляет где-то на 8-9% уже с 7 класса аварийности.

Что получилось с другими страховыми?

Я когда предварительный расчёт увидел, связался с двумя другими крупными страховщиками. И, знаете, их предложение по базовому тарифу почти не отличалось (в меньшую сторону получалось 100 с небольшим рублей, что особой роли не играло).

Тогда возникает вопрос – а что делать в этой ситуации, куда жаловаться? А жаловаться-то некуда. Ибо чёткого алгоритма формирования конкретной величины базового тарифа для конкретного водителя нет. Страховая компания сама вольна выбирать в весьма широком диапазоне от 1646 до 7535 рублей.

Вроде как деньги небольшие… Ну что такое 5-8 тысяч в год за страховку? На еду в неделю больше тратишь… Но, блин, я негодую от того, что в этой системе ноль прозрачности. Как хочу, так и ворочу с этим базовым тарифом… В 2024 году, я так понимаю, величина базового тарифа упрётся в максимум 7535 рублей?

В каком процентном коридоре мне предложили базовый тариф?

И завершить статью я хотел бы сравнить расположение коэффициента ТБ относительно его диапазона. Если интересует математика, то она достаточно простая, связанная с нормированием в интервал от 0 до 1.

Уровень = ((актуальная величина - минимальное значение) / (максимальное значение - минимальное значение))*100

Напомню, что до сентября 2022 года базовый тариф варьировался от 2224 до 5980 рублей, а после этой даты для для транспортных средств категорий B и BE (физические лица) – от 1646 до 7535 рублей.

Так вот, в 2022 году мой уровень составлял 82%, а в 2023 году - 82,7%. Вот такая вот грустная история...

Другие мои статьи

О коррекции коридора базового тарифа ОСАГО в сентябре 2022 года

О стоимости полиса ОСАГО для неопытного водителя после осенней реформы 2022 года

С уважением, Юрий (kua1102)