Про инвестиции в акции и облигации все уже всё знают. Пишу о набирающем популярность и пока не самом банальном способе вложение средств - краудлендинге.

У обывателя есть возможность предоставлять займы малому и даже среднему бизнесу под относительно неплохой процент, начиная с очень небольших сумм. Краудплощадка, о которых пойдет речь, это как раз место встречи заёмщика и кредитора. Они привлекают заемщиков и обеспечивают инфраструктуру и устройства всей цепочки движения средств. Доходность на полностью пассивном инвестировании около 16-20%.

Плюсы данного вида инвестирования:

- Низкий порог входа (лучше от 10т р - 20 т р).

- Автоинвест. Проценты автоматически закидываются в новый займ, что отражает саму суть пассивного инвестирования и запускает сложный процент.

- большая диверсификация по займам и направлению бизнесов(хороший портфель будет состоять из более чем 400от займов).

- ежедневный денежный поток от выплат тела и процентов займа

- относительная стабильность . Поясню. Когда в феврале весь рынок РФ полетел вниз(даже облигации). Иностранные акции блокировали. Крипта занырнула на дно. Рынок крауда почти не дрогнул. Доходность его с учётом повышения ставки до 20% была 25% за относительно кризисный год(когда ЦБ поднял ставку, займы начали выдаваться под 25-30%. Именно после такого решил увеличить долю.

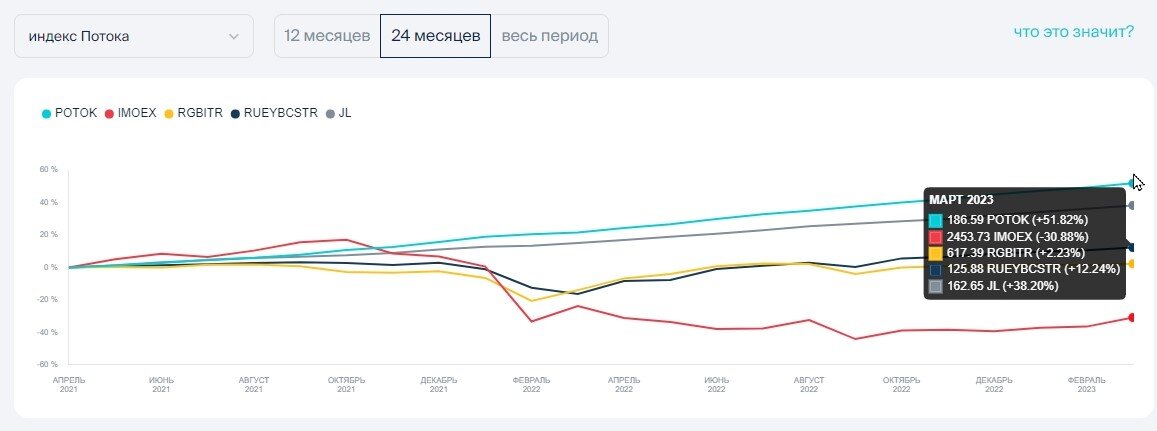

Доходности за 2 года:

Доходность выше 40% до вычета налогов в провальные годы.

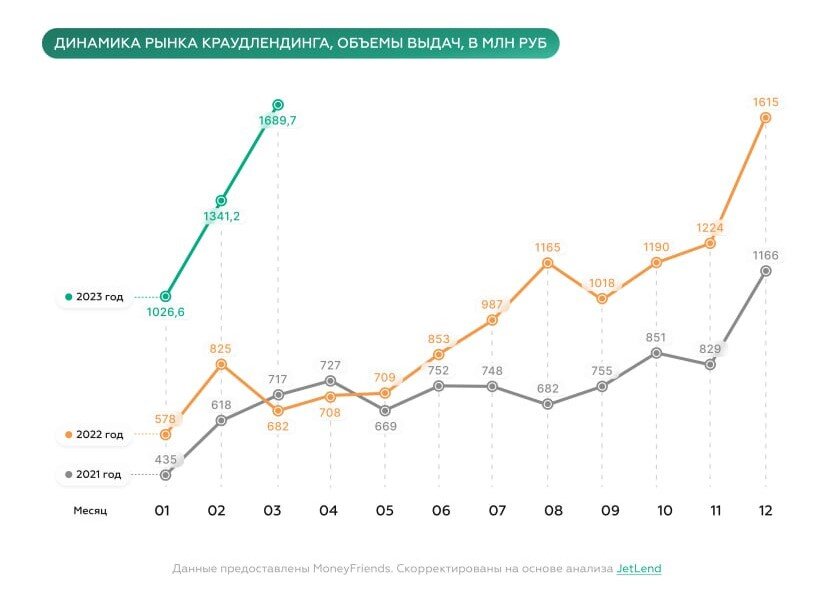

Рынок выдач займов (объемы растут сильно):

Минусы:

- много дефолтов, по факту доходность все равно остаётся на уровне вдо, но некоторым некомфортно видеть саму потерю денег (ведь потерю 1000р мы воспринимаем гораздо тяжелее, чем радуемся приобретению 1000р). Но я не планирую часто мониторить портфель.

Я остановился на двух самых крупных краудплощадках. Поток и JetLend. Лицензия ЦБ есть у обоих.

Поток - старейшая платформа в РФ(если не первая).

Плюсы: проценты начисляются на первоначальную сумму займа, а не на остаток (в 99% выдач). Есть выплаты каждые 7 или 14 дней. Это щапускакт сложный процент буквально через неделю, условно говоря если у вас 10 займов, то 11 появится через неделю, 12ый через две, 13 через 21 день и т д) За счёт этого славится хорошей доходностью.

Джет: классическая удобная платформа, но как будто, уже безликая.

Раньше была малая дефолтность. Но в погоне за количеством займов и первым местом по сумме выдач (как мне кажется) количество дефолтов или просрочке сравнялось с потоком (в моем случае) . Частые акции, повышающие доходность. Вот:

Итак, суть эксперимента: дополняем обе площадки до одинаковых сумм(пополнения и вывод без комиссии с определенных банков). Смотрим через полгода у кого доходностью больше. Считать будем за вычетом налогов, банально сравнивая значение портфеля со стартовой суммой или предыдущим месяцем.

Портфели:

Да, возможно с учётом того, что портфели не новые, эксперимент не очень "чистый" и не учитывает срок распределения, как если б я всю сумму закинул на нулевой счёт, но как по мне это даже плюс, ведь редко кто закидывает большую сумму сразу, обычно пополнения идут частыми и небольшими траншами. На начало понедельника имеем по 350к. Речь пойдет об исключительно пассивном наблюдении настройки двух платформ добавлю позже.

Почему публично? Ну, это интересно для тех, кто начал изучать эту тему. + для самоконтроля всегда лучше фиксировать условия публично, труднее нарушить. Пробовал раньше такое устроить, но всегда подкидывал и довносил средства.

В следующих статейках поделюсь уже прошедшими результатами. А пока вот(меркантильные составляющие для регистрации, если вас заинтересовало), рефернальные ссылки для регистрации:

https://i.potok.digital/#/?ref=symq1cbbyc

https://jetlend.ru/investor/?utm_source=site&utm_medium=referral&utm_content=I1005777