Всем привет!

На выходных занимался всеми финансовыми подсчетами за прошедший квартал и среди прочего попробовал посчитать процент сбережений - т.е. доля доходов, которая уходит не на потребление, а на инвестиции.

Это важнейший параметр (и к тому же подвластный нам), который определяет наш инвестиционный успех. Я как пассивный инвестор не могу влиять на свою доходность и довольствуюсь среднерыночной (и как я думаю большинство активных инвесторов получат примерно такую же доходность на долгосроке), поэтому по сути в формуле моего конечного капитала, у меня только одна переменная, на которую я влияю - размер моих взносов. Не, можно, конечно, относить деньги во всякие шиткоины, аэрофлоты, финики и т.п. и добавить себе много красочных эмоций, но я так делать не буду))

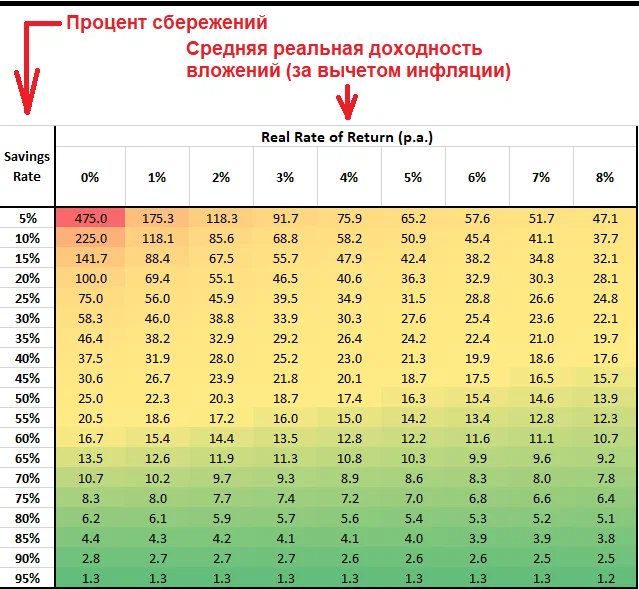

Вот, кстати, картинка из старой статьи, каков должен быть размер накоплений для достижения финансовой независимости:

На основании этих расчетов, предполагаемой доходности и зная свой процент сбережений можно прикидывать, когда получится достичь финансовой независимости.

Собственно, про процент сбережений

Посчитать оказалось не так-то просто по причине того, что:

- доходы неравномерны по месяцам;

- расходы неравномерны по месяцам;

- для инвестиций часто используются средства, отложенные в другой период;

Если посчитать в лоб (т.е. сколько денег было инвестировано поделить на то количество денег, которое было получено в 1 кв.), то вообще получается больше 100%, что естественно невозможно и объясняется тем, что конкретно первый квартал любого года отличается тем, что зарплату, которую обычно получают в начале месяца (т.е. января) мы получаем в конце декабря, т.е. вне рамок квартала. Если же даже учесть эту декабрьскую зарплату в расчете, то процент сбережений получается в районе 70-75%, что тоже некорректно, так как у меня сильно упали остатки по счетам (т.е. была проинвестирована часть кэша, заработанного ранее).

Вероятно более корректен расчет с учетом расходов: сумму инвестиций делю на общие свои расходы (и на потребление и на инвестиции), тогда процент сбережений получается около 60% - и это очень даже неплохо, за прошлый год целиком процент сбережений получился 46%. Но скорее всего этот квартал просто непоказателен, так как в нем не было крупных затрат, а они грядут на горизонте, поэтому по итогам года процент сбережений, по ощущениям получится тоже примерно таким же. В целом меня он устраивает, хотя хотелось бы дожать его до 50%.

Вообще мне кажется ежемесячно (да и даже ежеквартально) рассчитывать процент сбережений и ставить по нему жесткие цели не имеет особого смысла, так доходы изменяются, расходы изменяются еще больше и процент накоплений будет тоже изменяться в очень широких пределах. Ну разве что вы имеете железную дисциплину и откладываете сразу % от дохода несмотря ни на что, имеете стабильные доходы, живете по "правилу 5 конвертов" и т.п., тогда да, можно задавать жесткий целевой уровень и его выдерживать, но если вы обычный гражданин, так скорее всего не выйдет и можно только по итогам года подводить результат.

А у вас каков процент сбережений?