Этот канал будет в основном посвящен инвестициям в fixed income — банковским вкладам, облигациям, опционам и фьючерсам на облигации, и другим. Базовая информация об облигациях содержится, например, в обучающих материалах брокера Тинькофф, поэтому в подробном описании этих ценных бумаг нет особой нужды. Мы постараемся сосредоточиться на количественных характеристиках долговых инструментов — оценке стоимости, рисков, сравнительных преимуществах и т.д.

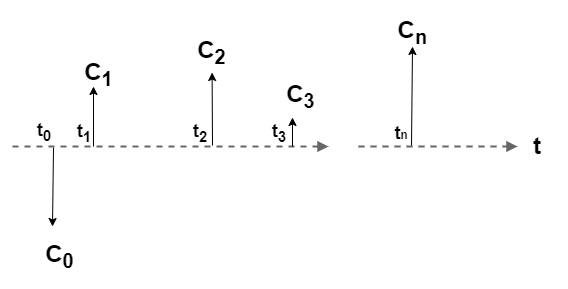

Если использовать общий подход, любое обязательство можно представить как денежный поток или набор платежей (Cₒ, C₁, …, Cₙ), где каждый Cₖ поступает в некоторый момент времени tₖ и имеет определенные характеристики. Промежутки времени между выплатами не обязательно равны. Cₖ могут быть заранее известными величинами или определяться из каких-то условий. Чаще всего в момент времени tₒ = 0: Cₒ < 0, а все остальные Cₖ ≥ 0. Тогда Cₒ ассоциируется со стоимостью обязательства, т.е. эту сумму необходимо затратить, а Cₖ — с выплатами купонов, номинала, поступлениями от продажи облигации.

Один из самых простых примеров долговой ценной бумаги — бескупонная облигация. Она производит единственную выплату в момент погашения, называемую номиналом. Обычно номинал облигации составляет 1000 руб. Допустим, что срок обращения такой облигации можно разделить на n целых периодов равной величины — лет, полугодий или месяцев. Доходом инвестора за время t = n будет разность между погашаемой стоимостью F и уплаченной ценой P.

Относительной мерой дохода служит простая доходность к погашению sr (simple rate of return), приходящаяся на один период:

sr = [(F —P)/P]/n = [F/P — 1]/n

Мы можем переписать это соотношение и по-другому:

P∙(1+sr∙n) = F,

т.е. если инвестировать в n-периодную бескупонную облигацию под простую доходность sr сумму, равную P, то через время t = n она вырастет до величины F.

Численный пример 1. Для 5-летней облигации номиналом 1000 рублей и стоимостью 800 рублей простая доходность, приходящаяся на один год, составит ((1000/800) — 1)/5 = 5%; если в качестве периода выбрано полугодие, простая доходность равна: ((1000/800) — 1)/10 = 2.5%. Фактически простая доходность подразумевает линейный прирост стоимости облигации с течением времени.

Но будет ли простая доходность корректным инструментом оценки стоимости, если на рынке обращаются бумаги с разными сроками погашения? Оказывается, если вычислить простую доходность, например, для пятилетней облигации, то ее нельзя использовать для расчета цен годовых бумаг.

Численный пример 2. Выберем в качестве периода один год. Простая доходность пятилетней облигации из предыдущего примера равнялась 5%. Но это не значит, что цену годовой облигации (n = 1) можно рассчитать как P₁ =1000/(1+5%∙1) = 952.38 руб. Такая оценка приведет к возникновению арбитража, т.е. возможности получения прибыли при нулевых затратах.

Рассмотрим вопрос подробнее. Пусть короткая бескупонная облигация приобретена по цене P₁. Спустя один период она погасится, а начальная сумма увеличится в F/ P₁ раз, так как P₁∙F/ P₁ = F. Выручку можно вложить в такую же бумагу, чтобы в конце следующего периода получить сумму P₁∙(F/ P₁)∙( F/ P₁). Если сделать так n раз, общий накопленный доход составит

P₁∙(F/ P₁)∙( F/ P₁)∙ ... ∙(F/ P₁) = P₁∙(F/ P₁)ⁿ = P₁∙(1+ sr₁)ⁿ

где мы обозначили за sr₁ = F/ P₁ — 1 простую доходность по короткой бумаге.

Далее сделаем несколько важных допущений:

- Все облигации полностью взаимозаменяемы в том смысле, что а) не существует временных премий за риск, б) инвестору с точки зрения получения дохода за определенный период должно быть все равно — держит ли он, например, годовую бумагу или десятилетнюю. Иными словами, за год должны дать один и тот же доход и двухлетка, и пятилетка, и любая другая облигация.

- Цены на облигации одной и той же срочности остаются всё время стабильными. Например, выпускаемая через год бумага с погашением через три года должна будет стоить как сегодняшняя трёхлетка. Обычно под этим подразумевается неизменность процентной ставки.

- Облигации абсолютно надежны и дефолт невозможен.

В нашем примере выполнение этих условий возможно лишь в случае, когда цена любой n-периодной бескупонной облигации будет равна Pₙ = F/(1+ sr₁)ⁿ и sr₁ = const. Так и возникает идея сложного начисления процентов (compounding): если вложить в бескупонную облигацию сумму X под периодическую ставку rₚ, то через n периодов инвестиция должна вырасти до величины X∙(1+ rₚ)ⁿ Такая периодическая ставка будет единой мерой измерения доходности для любой бескупонной облигации, выпущенной на целое число периодов.

Численный пример 3. Рассчитаем процентную ставку и справедливую стоимость для годовой бумаги, если периодическая простая доходность 5-летней облигации равна 5%, а величина периода составляет один год. Имеем:

P₅∙(1+sr∙5) = (1+5%∙5) = 1000,

P₅∙(1+ sr₁)⁵ = 1000

или, что то же самое: (1+5%∙5) = (1+ sr₁)⁵

Отсюда легко получить sr₁ = (1+5%∙5)⅕ — 1 = 4.56%. Справедливая цена годовой бумаги P₁ =1000/(1+sr₁) = 956.35, т.е. выше, чем в примере 2.

Процентные ставки обычно указываются в годовом выражении, даже если период начисления меньше года. Для этого периодическую доходность умножают на число периодов в году. Полученная таким образом процентная ставка называется номинальной доходностью к погашению (annual percentage rate, APR)

APR = k∙rₚ, где k — количество периодов начисления в году

Бескупонную облигацию можно было бы назвать аналогом банковского вклада с капитализацией процентов при условии, что оба инструмента "удерживаются до погашения". Это важное условие, ведь вклад не торгуется на рынке и его можно "продать" до истечения срока только самому банку с полной или частичной потерей накопленного дохода. Фраза в условиях по вкладу “12% годовых с ежемесячным начислением и капитализацией процентов” означает, что внесенная сумма X спустя год будет стоить X∙(1+ 12%/12)¹² Здесь APR = 12%, а периодическая доходность rₚ = 12%/12 = 1%.

В общем случае, если число периодов начисления в году составляет k, то спустя m лет инвестиция увеличится в (1+ APR/k)ᵏᵐ раз.

Для бескупонной облигации периодическую ставку можно вычислить с помощью функции Excel СТАВКА(кпер; плт; пс; [бс]; [тип]; [прогноз]), положив размер “плт” равным нулю. Значение “кпер” в формуле должно быть равно количеству периодов, “пс” — цене облигации, взятой с обратным знаком, а “бс” — номиналу. Если использовать 5-летнюю бумагу из наших примеров, получим: СТАВКА(5,0,-800,1000) = 4.56% — в точности как в примере 3. Поскольку в этом случае период начисления равнялся одному году, номинальная ставка совпадает с периодической: APR = 1∙rₚ.

Простая доходность по бескупонной облигации, приходящаяся на один год, всегда больше либо равна номинальной, т.к. для обеспечения равенства (1+sr∙m/k) = (1+ APR/k)ᵏᵐ требуется, чтобы sr ≥ APR (k — количество периодов начисления в году, m — число лет) Поэтому банки любят указывать именно простую доходность по вкладам на срок свыше года, чтобы привлечь внимание клиентов. В начале 2023 г. банк “ВТБ” предлагал трехлетний вклад “Стабильный” с APR = 8.39% и возможностью ежемесячной капитализации процентов. В рекламе указывалось, что “если оставлять проценты на вкладе", доходность составит 9.5% годовых:

Но это именно простая доходность, что легко проверить расчетами. При внесении на вклад 1000 руб. накопленная за три года с учетом капитализации сумма составит 1000∙(1+8.39%/12)³⁶ = 1285.08 руб.

Простая годовая доходность будет равна (1285.08/1000 — 1)/3 = 9.5%, как и сказано в предложении ВТБ. Однако клиенты иногда путаются и думают, что эти 9.5% они могут капитализировать, если оставят проценты на вкладе, т.е. получат 1000∙(1+9.5%)³ = 1313, что неверно.

Что будет, если мы начнем бесконечно уменьшать размер периода? В этом случае произойдет переход к так называемому непрерывному начислению процентов:

X∙(1+ APR/k)ᵏᵐ → X∙exp(APR∙m) при k → ∞

Получается, наша инвестиция станет расти экспоненциально. Такой вид начисления часто используется в финансовой инженерии из-за своего удобства. Он может в качестве приближения применяться для средств, размещаемых под ставку “овернайт” или хорошо известных “однодневных” облигаций ВТБ.

Вкладчики, конечно, хотят сразу понимать насколько через год увеличатся их вложения. Для этого, кроме APR, банки могут указывать эффективную доходность к погашению (effective annual rate, EAR), которая связана с номинальной доходностью соотношением 1+ EAR = (1+ APR/k)ᵏ

Эффективная доходность может быть легко рассчитана с помощью функции Excel ЭФФЕКТ(номинальная_ставка; кол_пер) Для упомянутого выше вклада “Стабильный” она равна EAR = ЭФФЕКТ(8.39%, 12) = 8.72%. Это значит, что если клиент выберет капитализацию, его тысяча рублей через год вырастет до 1000∙(1+8.72%) = 1087.2 руб.

Эффективная доходность нужна не только для упрощения расчетов. Она позволяет сравнивать альтернативные инвестиции, так как показывает реальную отдачу от вложенных средств в расчете на один год. Какой из двух вкладов предпочесть — под 12% с ежемесячной капитализацией процентов или под 12.5% с получением всей суммы в конце года? Эффективная доходность в первом случае равна 12.65%, во втором — 12.5%. Очевидно, что первый вариант выгоднее.

Простая, номинальная и эффективная доходность бескупонной облигации или вклада с капитализацией процентов удовлетворяют неравенствам:

sr ≥ EAR ≥ APR

Итак, с банками все просто — нам сразу указывают APR и график капитализации. Мы можем точно рассчитать накопленную стоимость к окончанию срока вклада. Но когда мы имеем дело с бескупонной облигацией, возникает обратная задача — расчет доходности при известной цене и оставшемуся сроку до погашения, который не всегда удобно разбить на целое число периодов. Например, как считать доходность, если до погашения бумаги остается 143 дня? На сайте Мосбиржи предлагается такая методика:

Легко заметить, что это фактически простая доходность, только цена облигации выражена в процентах от номинала, а YearBasis/t — уже не количество периодов, а доля года. Это не обязательно целое число. Но простая доходность не вполне нас устраивает по тем же причинам, что обсуждались ранее — на рынке обращаются бумаги различной срочности и во избежание арбитража начисление процентов должно быть сложным. На помощь опять приходят эффективные ставки.

Если мы определим доходность к погашению для бескупонной облигации как r = (F/P — 1)¹/ᵀ, где T — время в долях года, то r будет эффективной годовой ставкой, не привязанной к какой-либо периодичности. Можно проверить, что будучи постоянной величиной она выступает единой мерой доходности всех бескупонных облигаций при условии отсутствии арбитража. Цена облигации будет, соответственно, вычисляться по формуле P = F/(1+r)ᵀ

Численный пример 4. Рассчитанная нами в примере 3. годовая ставка sr₁= 4.56% и будет эффективной доходностью r. Предположим, что она остается постоянной для облигаций всех сроков до погашения. Тогда цена, например, полугодовой облигации будет равна P(0.5) = 1000/(1+ sr₁)⁰∙⁵ =977.95 руб. А трехмесячной — P(0.25) = 1000/(1+ sr₁)⁰∙²⁵=988.91 руб. Долю года между двумя датами — текущей и погашения — легко подсчитать с помощью функции Excel ДОЛЯГОДА(нач_дата;кон_дата;[базис]) с указанием значения “базис” = 1, т.е. фактический. Например, доля года между датами 01.06.2023 и 18.03.2025 составляет 1.7956 лет. Расчет показывает, что цена облигации с погашением 18.03.2025 будет равна 923 руб.

На рисунке ниже показано, как ведет себя цена гипотетической бескупонной облигации с приближением срока погашения. Для иллюстрации взяты два значения эффективной ставки — 5% и 10%.

Вместо заключения. Мы так долго возились с бескупонной облигацией, потому что она является основным “кирпичиком” для построения любой купонной облигации. Каждый купон, а также номинал, можно рассматривать как отдельную бескупонную облигацию со своей погашаемой стоимостью. Если бы на рынке присутствовала только какая-то одна облигация, то не было бы смысла в поиске “эффективных решений” Хватило бы и простой доходности. Но бумаг с разными сроками погашения великое множество, и все они составляют ансамбль, который должен выступать согласованно.