Предлагаю сегодня посвятить статью сухим цифрам и расчётам. Инвестиции – это всегда сухие цифры и расчёты, но если эти расчёты правильные и, самое главное, долгосрочные, то Инвестор будет вознаграждён стабильно растущим Капиталом.

Математику и проценты мы изучаем со школьной скамьи, но не всегда до конца понимаем, как эти проценты могут кардинально повлиять на нашу жизнь. Так вот эти самые проценты и постоянное внесение на счёт сбережённых денежных средств, и делают главное дело по наращиванию Капитала. Относительно вопросов Сбережения и Приумножения мы рассмотрели материал ранее (ссылка на статью https://dzen.ru/a/Y_tySUK94z7rfjYm?share_to=link). Теперь предлагаю рассмотреть тему, как наши родненькие Сбережения начинают Приумножаться.

Но вопрос Приумножения неразрывно связан со Временем, только на длительном интервале времени ярко виден эффект Приумножения Капитала и только терпеливый Инвестор полностью насладится этим грандиозным результатом (ссылка на статью https://dzen.ru/a/ZA9YTsPS-HryWWlW?share_to=link).

Итак, переходим непосредственно к расчётам.

Условие задачи. Что будет, если инвестировать на протяжении 20-и лет (о, время, время) по 400 000 руб., по 200 000 руб., по 100 000 руб. на индивидуальный инвестиционный счёт (ИИС)?

Цель расчётов. Посчитать, как будет расти Капитал, если ежегодно и стабильно инвестировать собственные сбережения в российские акции. Сразу хочу сделать акцент на том, что все расчёты приведены в идеальных экономических условиях.

Что это значит:

- Расчёт без учёта инфляции и налогов;

- Фондовый рынок без потрясений;

- Доходность 12% (идеальная доходность);

- Деньги со счёта не выводятся, дивиденды реинвестируются;

- Налоговый вычет поступает на ИИС.

Да, многовато условий, но что делать.

Я прекрасно осознаю, что по 400 000 руб. далеко не каждая семья сможет выделять из семейного бюджета, поэтому и сделал именно 3 градации (400, 200, 100). Например, 100 000 руб. в год – это 8 300 руб. в месяц, уже получается приемлемая сумма.

Исходные данные:

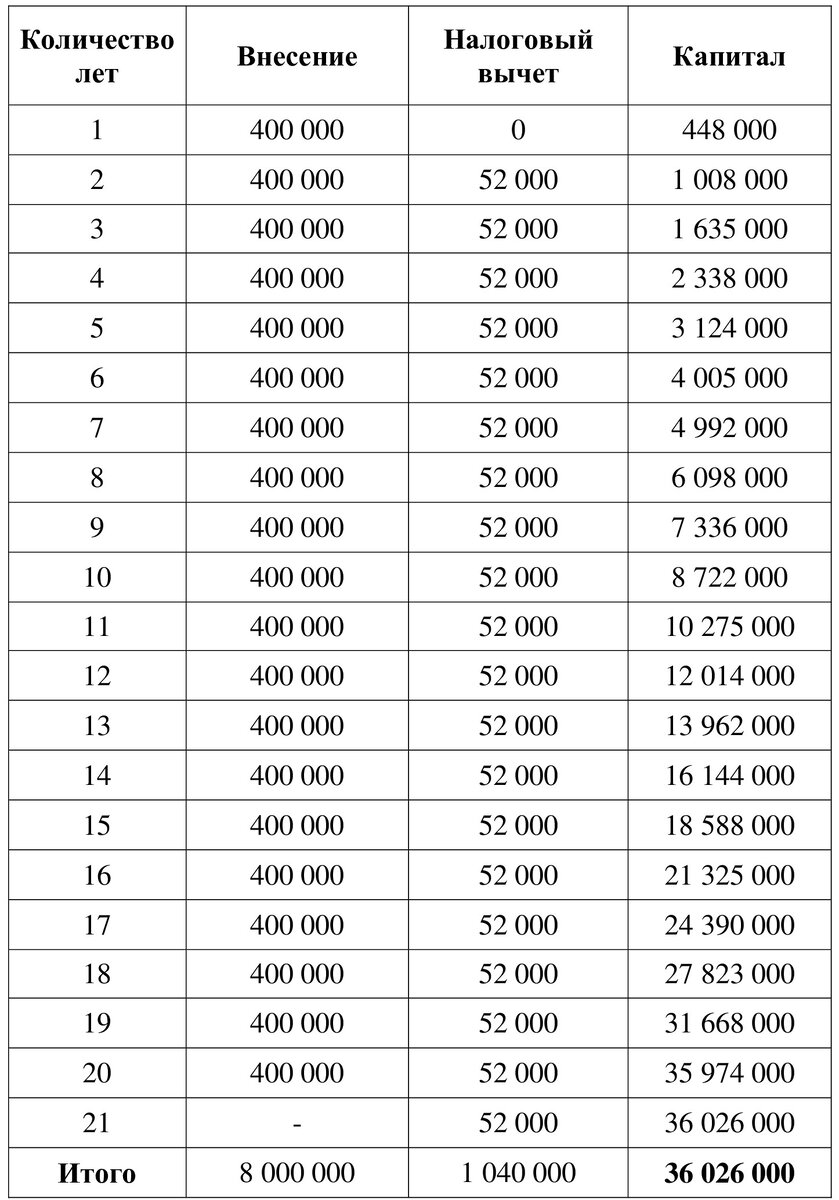

1. Каждый год вносим на брокерский счёт по 400 000 руб. (в месяц по 33 000 руб.);

2. Прирост сбережений - 12% годовых;

3. Срок инвестирования – 20 лет;

4. Сумма от возврата НДФЛ поступает на счёт – 52 000 руб. ежегодно.

И что получилось?

А получилось то, что через 20 лет Капитал будет состоять из 36 026 000 руб. Прекрасный результат. Если же из конечного результата в 36 026 000 руб. вычесть внесённые личные средства 8 000 000 руб. и 1 040 000 руб. (возвращённый налоговый вычет 13% НДФЛ), то итоговый результат будет 26 986 000 руб.

Только представьте, внесено личных средств 8 000 000 руб., а получено почти 27 000 000 руб.

Теперь сделаем соответствующие расчёты при внесении на ИИС по 200 000 руб. в год (по 16 600 руб. в месяц), условия те же, сумма налогового вычета составляет 26 000 руб. (13% от 200 000 руб.) ежегодно.

В этом случае получилось, что через 20 лет Капитал будет равен 18 013 000 руб. И если из конечного результата в 18 013 000 руб. вычесть внесённые личные средства 4 000 000 руб. и 520 000 руб. (возвращённый налоговый вычет 13% НДФЛ), то итоговый результат будет 13 493 000 руб.

Теперь сделаем аналогичные расчёты при внесении на брокерский счёт по 100 000 руб. в год (по 8 300 руб. в месяц), условия те же, сумма налогового вычета составляет 13 000 руб. (13% от 100 000 руб.) ежегодно.

В этом варианте Капитал будет равен 9 007 000 руб., а если из конечного результата в 9 007 000 руб. вычесть внесённые личные средства 2 000 000 руб. и 260 000 руб. (возвращённый налоговый вычет 13% НДФЛ), то итоговый результат будет 6 747 000 руб.

Теперь рассмотрим сводный результат нашей задачи:

- При ежегодном внесении 400 000 руб. на протяжении 20 лет размер Капитала составит - 36 026 000 руб.;

- При ежегодном внесении 200 000 руб. на протяжении 20 лет размер Капитала составит – 18 013 000 руб.;

- При ежегодном внесении 100 000 руб. на протяжении 20 лет размер Капитала составит - 9 007 000 руб.

А если дальше, то Время и Синьор Сложный процент с этими цифрами сделают просто космическое увеличение, попробуйте посчитать до 25, 30 лет, очень и очень впечатлительно получается.

Но это, как говорится, далеко и вытерпеть не всем по плечу, а так хочется побыстрее и желательно побольше.

Тогда предлагаю немного упростить задачу, а именно:

- Инвестор устал формировать Капитал и остановил процесс через 10 лет;

- ИИС больше не пополняется;

- Инвестор тратит полученные дивиденды от Капитала.

Итак, 3 варианта через 10 лет:

- Вариант № 1. Капитал равен 8 722 000 руб., доход в год 1 047 000 руб. (12%) или 87 000 руб. в месяц;

- Вариант № 2. Капитал равен 4 361 000 руб. доход в год 523 000 руб. (12%) или около 44 000 руб. в месяц;

- Вариант № 3. Капитал равен 2 180 000 руб. доход в год 261 000 руб. (12%) или около 22 000 руб. в месяц.

Судя по расчётам, через 10 лет инвестиций, практически можно не вносить собственных средств, а ежемесячно уже получать вторую зарплату, либо вторую пенсию. Сбережённый и Приумноженный Капитал ежегодно начинает генерировать денежные средства, которые будут радовать Инвестора. И это всего-то за 10 лет. ВСЕГО 10 лет инвестиций.

А если ещё учесть рост стоимости акций, а на длинных дистанциях они почти всегда растут в цене, то Капитал по размеру будет ещё больше и по своим темпам роста обязательно компенсирует инфляцию.

Но я, как и обещал, всё проверяю на практике. Моим инвестициям пока только 3 года, но результаты гораздо лучше, чем в приведённых расчётах. Посмотрите на публичный портфель «Ульяна», за год рост в 60% (ссылка на портфель https://dzen.ru/a/ZCOtsrK-E2ONrtMY?share_to=link). Конечно он не будет таким ежегодно (ссылка на портфель https://dzen.ru/a/ZB8m-Q2DBg4Mf0PH?share_to=link), но точно знаю, что он будет ВПЕЧАТЛЯЮЩИМ!!!