Торговля на фондовом рынке может быть прибыльным занятием, но успех зависит от многих факторов таких как выбор правильного финансового инструмента и торговой стратегии, определение размера позиции и своевременной ротации торговых систем.

При этом выбор подходящей финансового инструмента является одним из решающим фактором в достижении успеха в торговле на фондовом рынке.

В этой статье я опишу свой подход к выбору финансового инструмента для торговли ботами на бирже.

Тестируя свои стратегии на исторических данных, я обратил внимание, что не все акции подходят для всех типов торговых стратегий. Некоторые акции показывали лучшую доходность при торговле по стратегиям, основанным на флэте, в то время как другие уходили в убыток, но лучше торговали по стратегиям, основанным на тренде.

И, как всегда, в теории и с точки зрения здравого смысла все понятно:

1. Флэтовые стратегии подходят для торговли на акциях, которые находятся в узком диапазоне цен. Такие акции имеют тенденцию колебаться в узком диапазоне цен в течение длительного периода времени. В таких условиях флэтовые стратегии могут принести выгоду, поскольку они основаны на торговле внутри диапазона цен. Флэтовые стратегии также могут использоваться для торговли на стабильных акциях, таких как акции «дивидендских» компаний, которые часто выплачивают дивиденды.

2. Трендовые стратегии подходят для торговли на акциях, которые имеют ярко выраженный тренд. Это могут быть акции компаний с потенциалом роста и молодых компаний с потенциалом развития. Такие акции имеют тенденцию двигаться в определенном направлении в течение длительного периода времени. В таких условиях трендовые стратегии могут принести выгоду, поскольку они основаны на торговле на основе движения цен в определенном направлении. Трендовые стратегии также могут использоваться для торговли на акциях, которые находятся в процессе роста, но еще не достигли своего максимального потенциала.

3. Есть так же акции, которые просто не подходят для торговли с использованием какой-либо торговой стратегии. Некоторые акции могут не приносить прибыли при тестировании на исторических данных с использованием любой торговой стратегии, будь то флэтовая или основанная на тренде. Эти акции могут быть связаны с неизменными ценами или ценами, которые меняются слишком быстро, что затрудняет получение прибыли от торговли.

В реальности же встал вопрос это понимание внедрить в жизнь и улучшить свою торговлю?

Первоначально мой алгоритм подбора акций для торговли выглядел следующим образом.

В программе Metastok 7. 2 тестировал на выбранной стратегии все акции, скачанные с сайта Финам. Тестирование с оптимизацией параметров я проводил по каждой акции отдельно и заносил лучшие полученные результаты в таблицу Excel. Довольно быстро мне эта тема надоела и решил уменьшить себе работу отобрав ТОП 10 фишек акций ММВБ. Следующим пришло понимание, что я занимаюсь Curve fitting. Я подгонял стратегии под исторические данные для получения лучших результатов на истории, в надежде, что они и дальше будут так же работать.

Прочитав книгу «Компьютерный анализ фьючерсных рынков» Чарльза ЛеБо и Девида Лукаса и изучив метод Walk-Forward тестов, я каждые 3 месяца проводил повторную оптимизацию на интервале год и применял полученные параметры стратегий на следующие 3 месяца.

Первой моей ошибкой при этом было, что оптимизацию я проводил по параметру Net Profit. Сейчас это параметр не является основным, есть другие параметры, которые более точно определяют «робастость» системы и как следствие ее способность зарабатывать в будущем.

Второй моей ошибкой было искусственное, обоснованное только моей ленью и большим объемом работ, ограничение количества тестируемых акций ТОП10. Порой было грустно смотреть как акция не входящий в моей перечень улетала в космос, при этом применив к ней постфактум стратегию, даже без оптимизации параметров, выяснялось, что она давала профит больше чем на акциях для которых были подобраны оптимальные параметры.

Решить этот вопрос помог переход на Wealth-Lab и его возможность тестировать стратегию на корзине бумаг.

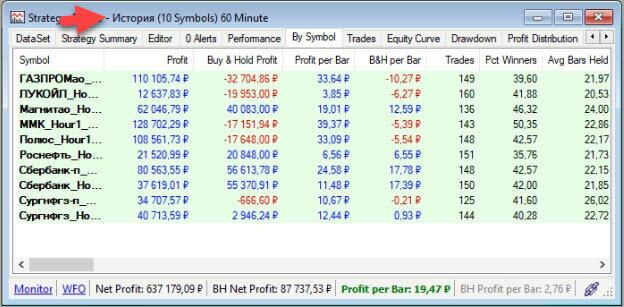

Вот так выглядит в Wealth-Lab результат BackTest на корзине акций на Мосбирже:

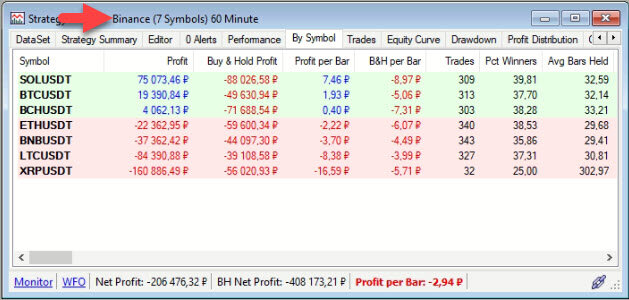

И эта же стратегия на Binance. Обратите внимание, что оптимизация стратегия была по BCHUSDT, но лучший результат по Profit показал SOLUSDT и BTCUSDT. Для определения подходит или нет данная стратегия для других пар криптовалюты, показывающие убытки, необходимо провести еще ряд исследований:

Параметры стратегии здесь оптимизированы только для одной акции, а потом применены ко всем остальным, с такими же параметрами.

Что нам дает такой подход?

В первую очередь возможность быстро протестировать стратегию на любом количестве акций, которые вы добавите в этот DataSet.

Во вторую очередь, вы можете оперативно оценить «робастность» стратегии. Если из всего списка бумаг входящих в корзину прибыль дает только несколько бумаг, включая ту на которых эта стратегия была оптимизирована, способность этой стратегии зарабатывать в дальнейшем, вызывает большое сомнение.

Естественно, это не все методы и не конечная точка подбора финансового инструмента. Для окончательного проведения анализа и подбора акций, которые впоследствии будут торговаться ботами проводятся еще исследования, которые позволяют из большого количества акции выбрать те, которые с большей вероятностью принесут вам доход, а не убыток.

Что касается применения трендовых или флэтовых стратегий к отдельным акциям, я заметил интересный результат. Акции, которые не проходили бэктесты на трендовой стратегии, давали прибыль на флэтовой и наоборот.

Для опытных трейдеров такие алгоритмы подбора акций не является секретом, а новичкам данный начальный алгоритм может дать почву для своих исследований и книга «Компьютерный анализ фьючерсных рынков» Чарльза ЛеБо и Девида Лукаса вам в помощь.

И сразу отвечаю на возможные вопросы. В статье я пишу, что провожу все свои тесты на Wealth-Lab. Есть и другие программы позволяющие делать аналогичные вещи, но я к ней привык и пока менять не планирую. Только если на 8 версию. Опять-таки в статье не привожу конкретные подборки и результаты конечных тестов и подборов финансовых инструментов. Это индивидуальная вещь, которая зависит от вашей стратегии и ваших параметров показателей «робастности» стратегии, которые вы для себя определили.

Я не претендую на единственно правильное решение как отбирать финансовые инструменты. Есть конечно и другие и о преимуществах тех или иных методов спорят уже давно. Я описал часть того метода которым пользуюсь и который дает мне хороший профит, а значит система рабочая и заслуживает право на жизнь.

Итоги работы бота с 11 августа 2022г:

#деньги, #инвестиции, #акции, #бюджет, #кризис, #недвижимость, #биржа