Друзья, сегодня хочу вернуться к статье «Доход 50 000 ₽ и 350 000 ₽: кто богаче?», опубликованную на моем канале.

Речь о двух семьях. Первая зарабатывает 350 000 ₽ и тратит все деньги на отдых, развлечения и шопинг. Доход второй семьи - 50 000 ₽. Она живет гораздо скромнее. Но главная особенность не в уровнях дохода, а в том…

Как расходуются средства

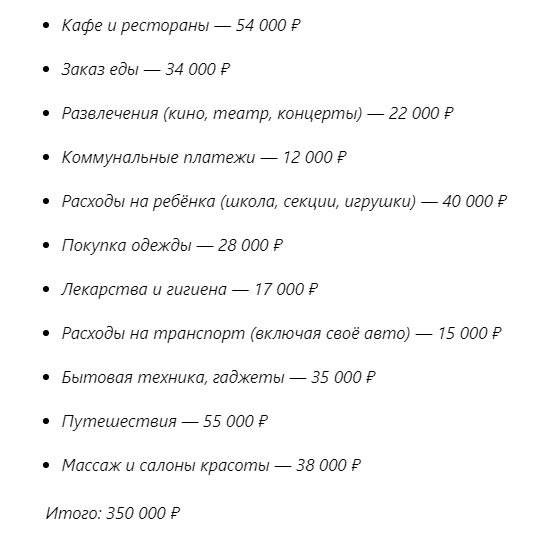

Напомню расходы первой семьи, которая зарабатывает 350 000 ₽ в месяц:

А так тратит деньги вторая семья с доходом 50 000 ₽ в месяц:

В первой семье с доходом 350 000 ₽ расходы съедают все деньги подчистую.

Вторая же семья зарабатывает 50 000 ₽, из которых остается 8 000 ₽ или 16%.

Что это за цифра? Это доля дохода, которую семья сохранила после всех трат. У этой доли есть официальное название…

Норма сбережения

Норма сбережения – это часть денег, которые можно инвестировать (открыть вклад, купить акции, приобрести золото и т.д.).

Градация семей на богатых и бедных очень условна. И когда скромная по финансовым меркам семья инвестирует, она богаче той, что зарабатывает в разы больше и просаживает всё на одежду и развлечения.

Но есть показатель, который поможет дать оценку. Этот показатель — норма сбережения.

Семьи, где инвестируют не более 10% дохода, — бедные. Тут 70% тратят на еду, одежду, медицинские услуги; 10% — это крупные покупки; еще 10% — всякие хотелки и развлечения.

Если доля текущих трат снижается до 60%, процент инвестиций достигает 20% при тех же 10% на крупные покупки и 10% на развлечения. Такая семья относится к среднему классу.

Если доля инвестиций от 20% до 50%, семья переходит в статус «Выше среднего», но доля крупных покупок и хотелок по-прежнему неизменна (10% по каждой категории).

Реально богатые семьи инвестируют минимум 50% дохода. Лишь 30% заработанного уходит на еду, одежду, медицину. Расходы на крупные покупки и «порадовать себя, любимых» — по 10%, как обычно.

В наших примерах первая семья вообще не имеет сбережений. У второй норма сбережения 16%, что позволяет отнести ее к домохозяйствам со средним доходом.

Только вдумайтесь: разница в доходах между первой и второй семьей — семь раз! Но та, что купается в деньгах, финансово несостоятельна!

Если начать инвестировать

Давайте представим, что первая семья решила инвестировать. Какова ее норма сбережения в рациональной версии?

К примеру, месячные расходы такие:

- Кафе и рестораны — 18 000 ₽

- Заказ еды — 34 000 ₽

- Развлечения (кино, театр, концерты) — 17 000 ₽

- Коммунальные платежи — 12 000 ₽

- Расходы на ребёнка (школа, секции, игрушки) — 40 000 ₽

- Покупка одежды — 21 000 ₽

- Лекарства и гигиена — 17 000 ₽

- Расходы на транспорт (включая своё авто) — 15 000 ₽

- Бытовая техника, гаджеты — 25 000 ₽

- Путешествия — 30 000 ₽

- Массаж и салоны красоты — 35 000 ₽

Итого: 264 000 ₽

Тут возникает строка «Инвестиции» с суммой 86 000 ₽. А это сразу 25% дохода. И семья мгновенно попадает в категорию «Выше среднего».

Вывод

Норма сбережения показывает долю дохода, который можно инвестировать. По размеру показателя виден финансовый статус семьи.

Так, если норма сбережения 10% и менее – это бедная семья; от 10% от 20% - домохозяйство со средним доходом; от 20% до 50% – выше среднего. Если норма сбережения 50% и более – это богатая семья.

В наших примерах семья с доходом 50 000 ₽ относится к среднему классу, ибо умудряется ежемесячно откладывать 16% заработка. А домохозяйство, получающее 350 000 ₽ в месяц, – это бедная семья, ибо не оставляет ни копейки, хотя могла бы ежемесячно сберегать почти 90 000 ₽ и быть с доходом выше среднего.

Общие выводы:

- Размер дохода не имеет значения. Важно то, сколько вы инвестируете.

- Наращивая норму сбережения, не трогайте хотелки (в наших примерах они стабильно 10%), ибо жить нужно в радость. Урезайте лишние траты, оставляя то, что реально нравится.

- Не сберегайте так, чтобы экономить, ужиматься и в итоге утратить радость жизни. Но инвестировать нужно. Пусть даже самую малость: к примеру, 100 ₽ ежемесячно. Это сформирует привычку откладывать и копить.

Хочу предостеречь от попытки моментально выжать норму сбережения 50% и выше. К этому нужно стремиться по мере повышения дохода. В нашем примере с семьей, чей месячный заработок 50 000 ₽, норма сбережения в 16% — это прекрасный результат и оптимальный вариант на этом уровне дохода.

Повышение нормы сбережения советую начать с анализа базовых потребностей. Оцените, все ли сегодняшние траты вам нужны. Нет ли тех, что просто сжигают ваши деньги без пользы. Чтобы это понять, нужно регулярно вести бюджет.

Друзья, своим опытом в бюджетировании, финансах и инвестициях я делюсь в Телеграме, а теперь и на Дзене.

Если хотите инвестировать даже при скромном бюджете, подписывайтесь на мой канал.

Я рассказываю о том, что проверил на себе. Делюсь тем, что реально работает. Обязательно задавайте вопросы — отвечу на все!