После покупки квартиры, решила я немного поэкспериментировать с досрочным погашением ипотеки. Много про это прочитала статей ,мнения у всех разные, конечно. Но все сходятся в одном мнение, что если в первой половине срока не вносить досрочные платежи, то потом это бесполезно будет делать, так как все проценты уже банк заберёт. И вот, что у меня из этого вышло.

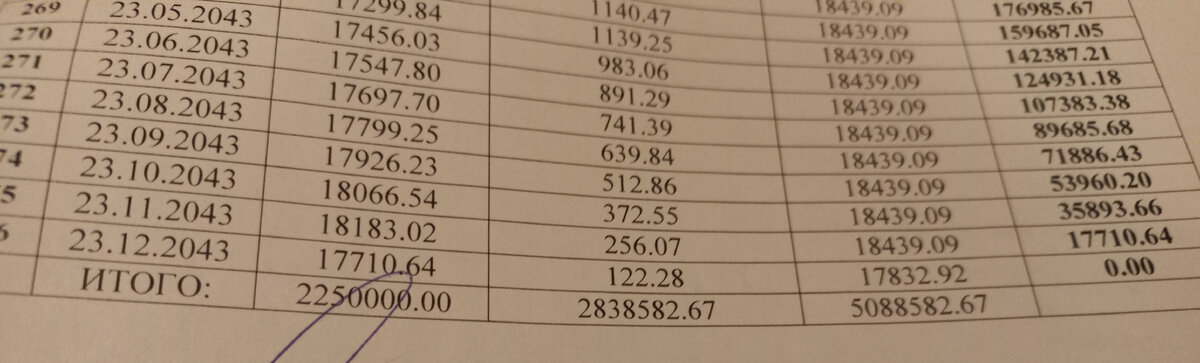

Взяла я в банке 2250000 тысяч рублей на 23 года (276 месяцев) с ежемесячным платежом 18439 т.р. А вернуть я должна буду банку 5088582т.р.

Через три месяца после покупки я получила налоговый вычет в размере 60000т.р. и сразу же внесла на уменьшение срока. В итоге срок уменьшился на 2 года, а процентов сгорело 400000т.р. Я была в восторге. Ещё через 4 месяца мне удалось продать комнату в коммунальной квартире. 300000т.р. опять внесла на уменьшение срока. В итоге срок уменьшился на 6 лет, а процентов уменьшилось на 900000т.р. И ещё каждый месяц вносила сверх платежа 5т.р. на уменьшение платежа. Уменьшилось правда где-то по 100 рублей. Это был 2021 год. Я думала, что так и будет дальше, но как же я ошибалась...В 2022 году в апреле внесла опять 5т.р, но платёж уменьшился только на 30 рублей. Вот это уже не интересно стало и я перестала делать досрочку, да к тому же затеяли ремонт в квартире, так что лишних денег не стало. В марте 2023 года всё таки решила опять внести 5т.р и в этот раз платёж уменьшился только на 6 рублей. Не знаю теперь даже делать дальше досрочные платежи или нет. Не хочет теперь банк прощаться со своими процентами.

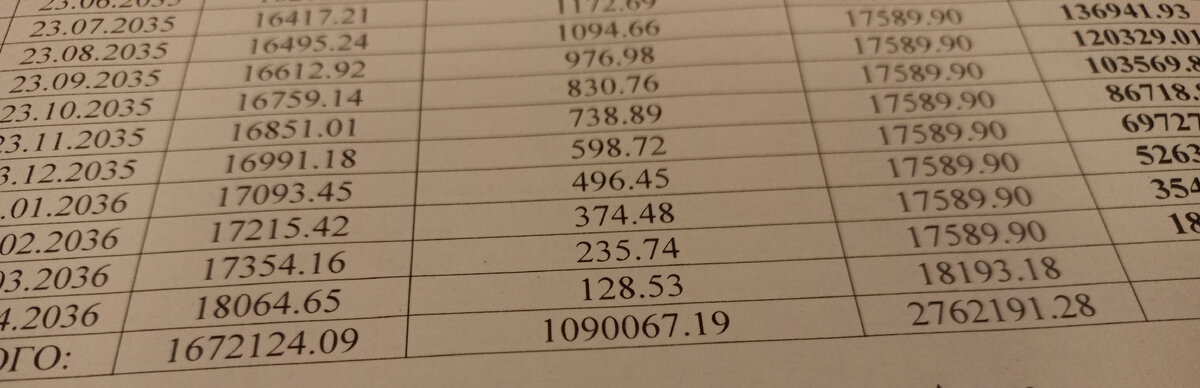

Но итог по моему мнению всё таки впечатляет. За 2 года и 3 месяца мой срок ипотеки уменьшился до 13 лет, процентов осталось 1090000т.р.,а платёж уменьшился правда, только на 900 рублей. А что вы думаете про досрочное погашение? Был у вас такой опыт?