После фактического банкротства Silicon Value Bank (SVB) в деловой прессе началась дискуссия на тему: "Что же погубило банк?".

Напомню факты.

Сперва немного теории.

Банковские кризисы, как впрочем и остальных коммерческих предприятий, бывают двух видов:

- кризис ликвидности

- кризис неплатежеспособности.

Хотя для стороннего наблюдателя они проявляются в одинаковой форме: "нет денег", причины у них разные и лечатся они по своему.

"Кризис неплатежеспособности" возникает, когда предприятие начинает работать в убыток и проедает свой собственный капитал. Формальным проявлением данного состояния является переход в балансовой форме отчетности собственного капитала из положительного в отрицательный (то есть предприятие даже теоретически не может погасить все обязательства, даже если ликвидирует все активы).

Кризис неплатежеспособности можно разделить на два подвида:

- структурный, когда у предприятия постоянные операционные убытки из-за превышения расходов над доходами (Для банков на это влияет большой процент плохих кредитов, которые нужно постоянно списывать в расходы).

- разовый, когда у предприятия возникли разовые убытки вне операционной деятельности.

"Кризис ликвидности" возникает, когда устойчиво прибыльное предприятие вдруг не может погасить обязательства, как большая часть активов находится в неликвидной форме, которую в настоящее время нельзя продать без большого дисконта.

Стоит отметить, что в случае банка, кризис ликвидности не может возникнуть, если у банка срок погашения пассивов полностью соответствуют сроку погашения активов.

Но такой идеальный случай в жизни практически не случается. У всех банков пассивы в среднем всегда короче активов. Эта разница в срочности, ее управление, и является одним из смыслов банковского бизнеса, наряду с экспертизой анализа кредитоспособности заемщика.

За многовековую банковскую деятельность уже выработаны специальные нормативы, называемые "нормативы ликвидности":

Например, Банком России установлены следующие нормативы ликвидности:

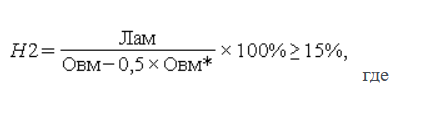

1. Норматив мгновенной ликвидности банка (Н2) регулирует (ограничивает) риск потери банком ликвидности в течение одного операционного дня и определяет минимальное отношение суммы высоколиквидных активов банка к сумме обязательств (пассивов) банка по счетам до востребования, скорректированных на величину минимального совокупного остатка средств по счетам физических и юридических лиц (кроме кредитных организаций) до востребования, определяемую в порядке, установленном пунктом 3.7 настоящей Инструкции. Норматив мгновенной ликвидности банка (Н2) рассчитывается по следующей формуле:

2. Норматив текущей ликвидности банка (Н3) регулирует (ограничивает) риск потери банком ликвидности в течение ближайших к дате расчета норматива 30 календарных дней и определяет минимальное отношение суммы ликвидных активов банка к сумме обязательств (пассивов) банка по счетам до востребования и со сроком исполнения обязательств в ближайшие 30 календарных дней, скорректированных на величину минимального совокупного остатка средств по счетам физических и юридических лиц (кроме кредитных организаций) до востребования и со сроком исполнения обязательств в ближайшие 30 календарных дней, определяемую в порядке, установленном пунктом 3.7 настоящей Инструкции. Норматив текущей ликвидности банка (Н3) рассчитывается по следующей формуле:

3. Норматив долгосрочной ликвидности банка (Н4) регулирует (ограничивает) риск потери банком ликвидности в результате размещения средств в долгосрочные активы и определяет максимально допустимое отношение кредитных требований банка с оставшимся сроком до даты погашения свыше 365 или 366 календарных дней, к собственным средствам (капиталу) банка и обязательствам (пассивам) с оставшимся сроком до даты погашения свыше 365 или 366 календарных дней, скорректированным на величину минимального совокупного остатка средств по счетам со сроком исполнения обязательств до 365 календарных дней и счетам до востребования физических и юридических лиц (кроме кредитных организаций), определяемую в порядке, установленном пунктом 3.7 настоящей Инструкции. Норматив долгосрочной ликвидности банка (Н4) рассчитывается по следующей формуле

Способы лечения вышеперечисленных кризисов:

- кризис ликвидности: срочный кредит от других контрагентов под залог неликвидных активов. В общем случае это кредит от Центрального банка, для целей которых это учреждение и создавалось.

- кризис неплатежеспособности при разовом убытке - дополнительное вливание капитала часто с обнулением существующего, возможно при частичной конвертации долга в акции.

- кризис неплатежеспособности при постоянном убытке - ликвидация предприятия

Что же произошло с Silicon Value Bank?

В деловой прессе почему-то этот случай относят к кризису ликвидности,

Блумберг:

И видят причину произошедшего в слишком большой публичности:

- Банк объявил, что ищет средства на новый капитал - вкладчики начали панически снимать деньги и банк рухнул. Вот если бы все действовали тайно, оставляя вкладчиков в неведенье, то все обошлось.

На самом деле это абсолютно не так!!!

Проблема у SVB возникли, когда клиенты банка, венчурные компании из Силиконовой долины, получили очень большой объем наличных во время бума IPO 2021 года и разместили из на счетах в банке. На самом деле это была такая бизнес-модель:

- банк кредитует на ранней стадии венчурные компании, а потом выводит их частное размещение капитала или IPO

- компании взамен держат полученные средства в банке.

С точки зрения маржи: разницы между доходами и расходами все было в порядке.

Вот отчет о прибылях и убытках банка, опубликованный только в феврале:

Но банк в начале 2022 года вдруг решил разместить полученные средства в долгосрочные MBS (Mortgage-Backed Securities ).

Купленные ценные бумаги банки могут отражать по разным принципам:

- "для продажи" - AFS. Стоимость этих ценных бумаг регулярно пересчитывается по рыночным котировкам.

- "до погашение" - HTM. Эти ценные бумаги учитываются по цене приобретения.

Большую часть MBS банк стал учитывать, как HTM.

В марте 2022 года ФРС начал ускоренно повышать свою ключевую ставку, что вызвало падение в цене долгосрочных бумаг, в том числе MBS.

Фактически SVB стал убыточным еще в 2022 году из-за отрицательной переоценки MBS. Но так как он эти облигации учитывал как HTM (hold to maturity) , то ценные бумаги не переоценивались и убыток скрывался.

Насколько с точки зрения учета правильно было квалифицировать такой объем ценных бумаг, как HTM, при основной массе депозитов до востребования - не знаю. Но с точки зрения здравого смысла - НЕТ.

Если банк начал переоценивать ценные бумаги еще в 2022 году, оперативно демонстрируя каждый раз небольшой убыток, он вполне мог бы еще тогда найти правильно решение, не доводя дело до паники февраля-марта 2023.

Решение таких проблем банковской системы заключается не в сокрытии убытков, а в как можно раннем их выявлении и принятии мер на ранней стадии. При нынешних возможностях автоматизации весь анализ вполне можно проводить если не на еженедельной основе, то точно на ежемесячной.

Точность и оперативность информации, а не мутные схемы, позволяют лучше работать рыночной экономике.

Удачи и трезвого анализа в ваших инвестициях!!!

P.S. Подписывайтесь на мой телеграмм-канал: