Решил поделиться своей историей, которая произошла несколько месяцев назад. Сразу скажу, что если у вас уже имеется опыт в получении информации о личной кредитной истории - эта заметка не несет для вас никакой ценности, можете смело закрыть ее (и почитать другие статьи в блоге).

Предыстория

Несколько месяцев назад мне позвонил незнакомый человек и уведомил о том, что на одном ресурсе опубликован договор, в котором прописаны мои паспортные данные и номер телефона.

Оказалось, что один из партнеров совершил ошибку при загрузке файлов и загрузил всю папку, где в том числе были фотографии заключенного между нами договора.

Не удивлю, пожалуй, если скажу, что партнер, обнаружив ошибку через несколько часов, решил умолчать об этом - удалить файлы и сделать вид, что ничего не случилось.

Если бы не деловой процесс - я бы затаскал его по судам. Но пришлось ограничиться лишь порицанием и ругательствами с элементами психологического давления.

В то же время пришлось поднимать данные по кредитной истории, чтобы проверить, что никто на мои данные не оформил кредит/микрозайм.

Добавлю, что даже если данные человека не утекали в сеть прямым образом - это не исключает прецедента. В период с 2020 по 2023 было множество сообщений о взломе сайтов, которые хранят личные данные.

Так что в профилактических целях стоит проверять свою кредитную историю хотя бы несколько раз в год. По-крайней мере до тех пор, пока горячо обсуждаемый самозапрет на кредиты не будет одобрен и законодательно введен в действие.

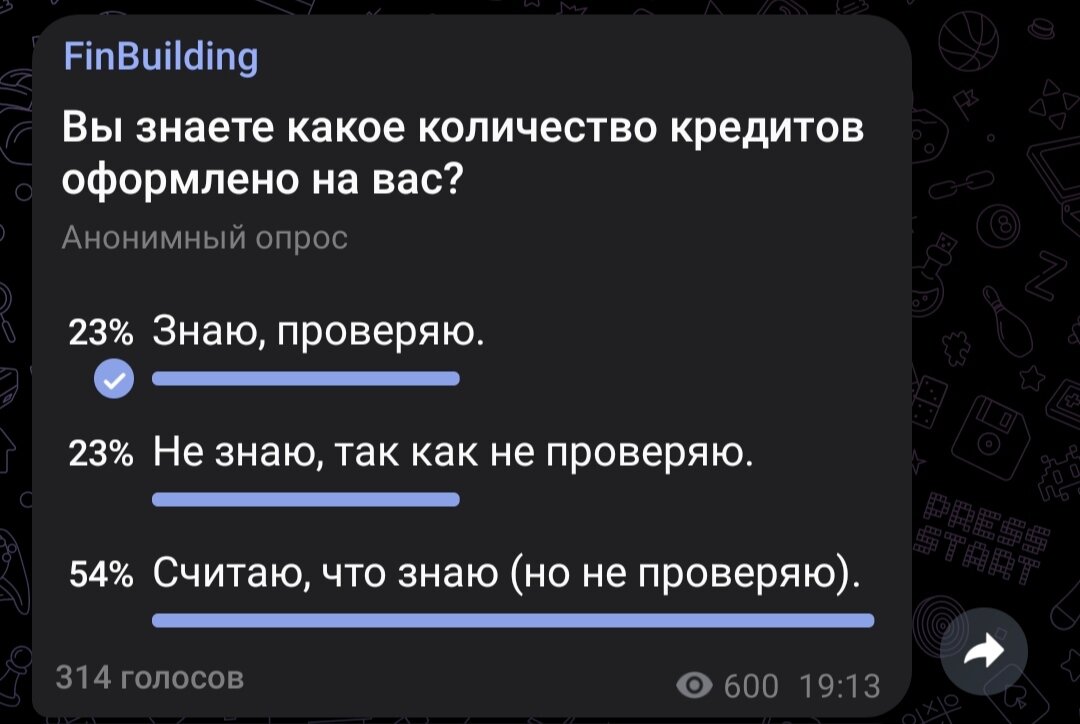

Проведенный в моем Telegram-канале опрос показал, что 77% моих немногочисленных подписчиков не знают о своей кредитной истории. Как минимум для этих людей информация может быть полезной.

К делу

Поскольку чисто физически невозможно проверить наличие кредитов во всех банках и микрокредитных организациях, самым простым и быстрым способом узнать всю свою кредитную историю и, соответственно, все кредиты сразу - это запросить данные в бюро кредитных историй.

Бюро кредитных историй (БКИ) - это негосударственные коммерческие организации. По закону кредиторы должны отправлять информацию в бюро, а дальше бюро предоставляет эти данные физическим лицам и партнерам.

- Банки и другие кредиторы обязаны передавать информацию в бюро в течение 3 рабочих дней. Потом бюро вносит данные в кредитную историю еще за 1 рабочий день.

Так что если у вас возникли подозрения об утечке данных и желание проверить последствия - лучше выждать 1-2 недели.

Есть разные БКИ, так что сначала нужно выяснить, в каком именно бюро хранится именно ваша кредитная история. Опять же, самый простой и быстрый способ узнать "свое" бюро - через Госуслуги.

Авторизуемся на Госуслугах и заходим в поиск:

Прописываем "Сведения о бюро кредитных историй" → "Кредитная история" → "Физического" → "Узнать свое БКИ":

Через несколько дней вы получите ответ от Госуслуг, в котором будет название БКИ.

В моем случае данные хранятся в ОКБ. Идем на сайте ОКБ через поиск, выбираем раздел для физических лиц и попадаем на новый сайт.

- ОКБ сделал для физических лиц отдельную платформу для управления финансовой репутацией - Кредистория.

Авторизуемся в системе через Госуслуги.

В личном кабинете переходим в раздел "Кредитная история" → "Сводка по кредитной истории" → "Посмотреть отчеты". Далее нажимаем "Заказать новый отчет". Или...

Отчет можно заказывать бесплатно 2 раза в год (касается всех БКС). Таким образом логичным будет оформлять отчет не чаще 1 раза в пол года.

Но как вы видите на скриншоте выше - сайт в принципе дает информацию о том, нужно ли заказывать отчет. В разделе "Сводка о кредитной истории" есть количество действующих договоров, которая включает как кредиты, так и кредитные карты. Более того, МФО также обязаны передавать данные в БКИ.

Таким образом, если вы знаете какое суммарное количество займов, кредитов и кредиток у вас должно быть - можно просто сопоставить цифры.

Например, в моем случае - это один договор по, соответственно, одной кредитной карте, как и должно быть. Если бы было более одного договора - нужно было бы заказывать отчет, так как что-то явно было бы лишним.

Что делать, если есть лишние договора?

Если не оформляли кредиты, займы и кредитки, нужно обратиться к кредитору, который выдал кредит - подать обращение, что кредит вам не принадлежит и оформлен без вашего ведома.

Также нужно запросить:

- Признание кредита мошенническим и отказаться от требований по возврату кредита;

- Предоставление документов, подтверждающих выдачу кредита;

- Удаление кредита из кредитной истории.

Обязательно запросить копию обращения с отметкой о принятии. С ним вы сможете обратиться в суд, если кредитор откажется проводить проверку или исправлять данные.

Если кредит оформлен в микрофинансовой организации, нужно дополнительно обратиться в полицию.

В завершение

Большинство предпочитают не проверять кредитную историю, так как рано или поздно кредитор сообщит, что имеется задолженность. На мой взгляд (после лично прожитой истории) лучше "держать руку на пульсе" и пресекать возможные проблемы в начальной стадии их развития.

Также, впереди сезон отпусков. Если собираетесь за границу - тем более стоит проверить историю, чтобы не возникло проблем в аэропорту.

Мне иногда пишут, мол, финансовая грамотность - это все брехня. Нюанс в том, что фин.грамотность - это не только об инвестициях и активах, но и о деньгах в целом, включая и такие истории.

Благодарю, что читаете.

По традиции - будьте богаты, здоровы и любимы.