- Крупнейшее банкротство банка с 2008 года

- Департамент финансовой защиты и инноваций Калифорнии закрыл SVB и назначил FDIC управляющим.

Наверняка , многие уже прочитали про крах 16ого по величине банка США, и находятся в недоумении, как так получилось, что крупный банк, торгующийся на рынке потерпел крах за считанные дни, и что стало спусковым крючком. Попробуем разобраться по порядку.

Отчётность

Ещё 19 января банк опубликовал годовую отчётность за 2022 год. Банк заработал чистыми $1,5 млрд против $ 1,7 млрд годом ранее. Причины для сокращения результата были в росте текущих расходов, а также снижение результатов в инвестиционном сегменте отчётности.

Но вовсе не отчёт о прибылях и убытках должен был заинтересовать инвесторов, а баланс.

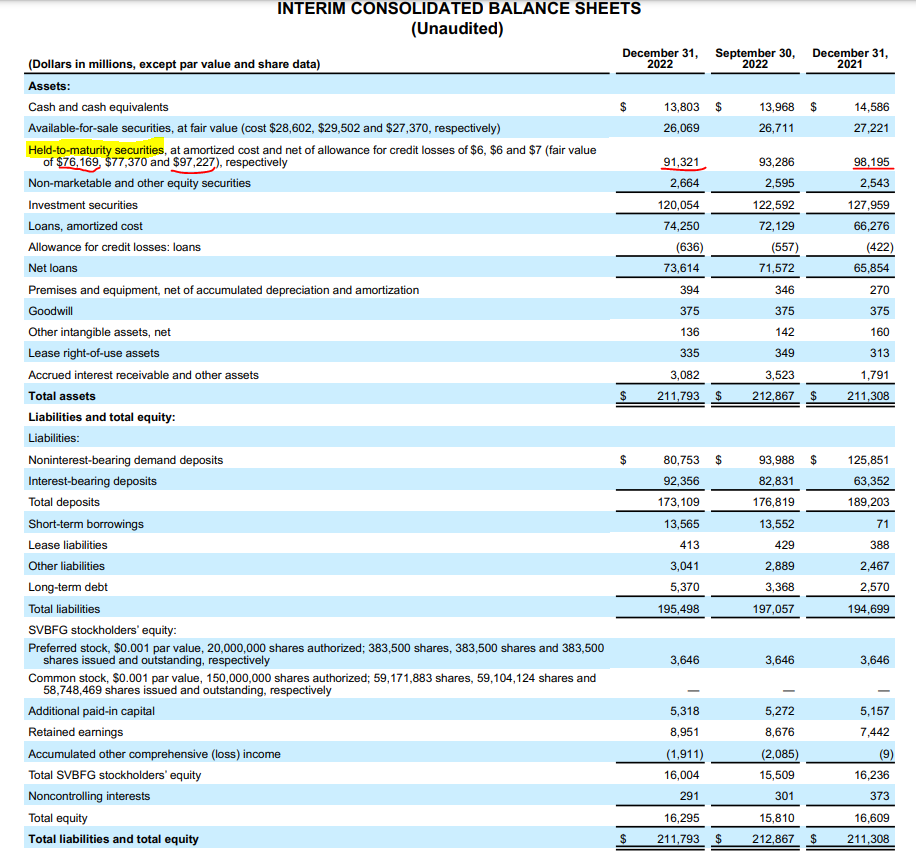

В балансе банк отображал "ценные бумаги, удерживаемые до погашения" по цене погашения , то есть по номиналу, раскрывая их "справедливую стоимость" - их текущую стоимость по рынку.

$91 млрд на конец 2022 года в балансе , фактически стоит только $76 млрд, то есть, если бы банк продал их, то получил бы $15 млрд убытков.

Это по сути были казначейские облигации США, купленные в прошлые годы, когда доходность их была крайне низкая. С ростом ставки ФРС бумаги стали обесцениваться, и хотя при погашении они бы погашались по номиналу их текущая стоимость значительно упала.

Можно также обратить внимание на прочие строки баланса банка:

текущие средства на счетах $14 млрд + $26 млрд бумаги, которые можно продать = $40 млрд. В то время как клиенты хранили в банке на текущих счетах до востребования $81 млрд.

То есть текущая ликвидность банка не могла покрыть потребности всех клиентов в использовании средств. И я тут не учитываю процентные вклады на $92 млрд, которые должны лежать как срочные средства с невозможностью их получения из банка до срока завершения вклада.

Итак: ещё в январе было известно о 2 гигантских проблемах - 15 млрд нереализованных убытков и недостаток ликвидности.

И при этом аналитик Bank of America Corp. написал , что банк «возможно, прошел точку максимального давления».

Moody's и Питер Тиль

На встрече в конце прошлой недели Moody's Investors Service сообщило плохие новости для SVB: нереализованные убытки банка означают, что он подвергается серьезному риску понижения кредитного рейтинга (прошло 1,5 месяца с даты публикации отчётности), потенциально более чем на один уровень.

Это поставило SVB в трудное положение. Чтобы укрепить свой баланс, банку потребуется избавиться от значительной части своих инвестиций в облигации с убытком, чтобы увеличить свою ликвидность, что может напугать вкладчиков. Но если остаться в стороне и получить понижение рейтинга на несколько ступеней, это может спровоцировать аналогичный исход.

8 марта SVB вместе со своим консультантом Goldman Sachs Group Inc. в конечном итоге решили продать портфель и объявить о сделке с акционерным капиталом на сумму $2,25 миллиарда. В любом случае, в среду агентство Moody's понизило его рейтинг .

По словам источника, в то время крупные взаимные фонды и хедж-фонды проявили интерес к крупным позициям в акциях.

То есть до тех пор, пока они не осознали, как быстро банк теряет депозиты, что только ухудшилось в четверг после того, как ряд известных венчурных фирм, в том числе Founders Fund Питера Тиля(основатель PayPal), посоветовали портфельным компаниям забрать деньги в качестве меры предосторожности.

В результате инвесторы и вкладчики попытались вывести $42 миллиарда на следующий день в четверг, в результате чего у фирмы остался отрицательный баланс денежных средств в размере почти $958 миллионов.

Затем банк был закрыт и передан в управление FDIC(страхование вкладов), что стало крупнейшим банкротством американского банка со времен финансового кризиса.

Кто пострадал и ещё пострадает ?

Во-первых, вкладчики, в США могут быть застрахованы только $250 000, остальные средства могут быть получены пропорционально из "остатков" после реализации всего имущества банка.

Во-вторых, крупные фонды, кто хранил средства в банке, и не успел их вывести

Обратите внимание на скрин выше. Это с сайта обанкротившегося банка:

Почти половина Американских технологических и медико-биологические компании, поддерживаемые венчурным капиталом, финансируются через SVB

Это может быть серьёзным ударом, и мы пока не знаем кто публично раскроет свои убытки

В третьих - акционеры

Я бы не обращал внимания на Current value - потому, что по сути это уже 0, а взял бы и цену акции до начала распродажи ( условно $300 ) умножил на число акций. У The Vanguard Group, Inc. это получается около $2 млрд. BlackRock, Inc. $1,4 млрд и так далее. Такие убытки компаниям придётся списать в текущем отчёте.

Почему падают акции других банков?

1. Неизвестность. Банки взаимосвязаны, и карточный домик может рухнуть. Это страх.

2. Аналогичные проблемы в балансе и потенциальная паника.

Выше приведён пример баланса First Republic bank, где как видно справедливая стоимость бумаг, отражаемых в активах на $4,772 млрд ниже балансовой.

Если заглянуть в отчётность Wells Fargo, то можно обнаружить более страшные числа:

Нереализованные убытки банка (разница справедливой и текущей стоимости)- $50 млрд.

У JPMorgan Chase тоже не всё в порядке:

Нереализованные убытки банка (разница справедливой и текущей стоимости)- $36 млрд.

Вместо итога

Банкротство Silicon Valley Bank значимое событие для мира финансов, и его последствия будут существенными. Банки по всему миру теряют капитализацию. Как правило клиенты пытаются в такой ситуации "вытащить" средства в более крупный , более надёжный банк. Поэтому крупные банки , скорее всего спокойно пройдут через этот кризис.

Мелким банкам будет сложнее, но тут уже должен серьёзно работать регулятор или даже регуляторы, поскольку череда банкротств приведёт к катастрофе. Опыт прошлых лет показывает, что банкам должны предоставить ликвидность, для преодоления проблемного периода и возвращения доверия клиентов.

Почему этого не было сделано с Silicon Valley Bank для меня остаётся загадкой. Если вы читали обзор сверху внизу, то вам должно быть ясно, что банк бы и дальше мог жить, если бы клиенты не собрались массово покинуть банк в один и тот же момент.