Добрый день, дорогие читатели. Наконец-то мы добрались до рассмотрения нашего главного вопроса: есть ли инструменты, которые могут посоперничать с банковским вкладом по доходности?

И, как Вы догадываетесь, на этот вопрос я отвечаю утвердительно – конечно есть, и не один! И первым таким средством являются облигации, или, как их еще называют, «управляемый» депозит.

Рассмотрим более подробно этот достаточно интересный инструмент финансового благополучия. Так как канал в основном предназначен для инвесторов, которые находятся в самом начале пути и которые не знакомы со многими нюансами и специфическими терминами, постараюсь достаточно подробно все объяснить простым языком с понятными примерами. Надеюсь, что читатели, которые имеют определенный опыт биржевой торговли и инвестирования, также найдут здесь что-то новое для себя.

Когда мы открываем в банке вклад, то мы даем банку свои деньги в долг, а банк нам за это выплачивает проценты. Но деньги нужны не только банкам, а и промышленным предприятиям, администрациям субъектов Российской Федерации, а также самому государству, для финансирования своих программ и проектов, расходов на текущую деятельность, обслуживания долгов и т.д.

Например, кондитерская фабрика решила расширить свое производство и построить новый цех пряников. Для этого нужны деньги. У руководства фабрики есть несколько вариантов заимствования: взять кредит в банке или выпустить облигации и занять деньги путем их размещения на бирже. Сопоставив все предложения и условия, может так получиться, что выпуск облигаций будет для фабрики более выгодным вариантом.

Облигация - это долговая ценная бумага, на основании которой заемщик (тот, кто выпускает эту ценную бумагу) обязуется вернуть кредитору (тот, кто покупает облигацию) номинал или стоимость облигации и оговоренный процент за пользование денежными средствами (купонный доход).

Чтобы проще понять механизм функционирования облигации, рассмотрим такой пример. Предположим, что знакомый просит у вас денег в долг, например 10 000 руб. на год. Вы даете деньги знакомому, допустим 01.01.2023. В качестве вознаграждения он обязуется вам выплатить 1 000 руб. через полгода 01.07.2023 и еще 1 000 руб. через год 01.01.2024 вместе с основным долгом. Таким образом, за одолженную ему сумму он вам выплатит суммарно 2 000 руб. дохода. Чтобы закрепить вашу договоренность он предоставляет расписку, где зафиксированы все условия по срокам и суммам. Вот эта расписка и является по сути облигацией.

Та сумма, которую ваш знакомый (заемщик) вернет вам (кредитору или инвестору), называется номиналом облигации, в нашем случае 10 000 руб. Дата, в которую долг заемщиком должен быть возвращен кредитору, называется датой погашения облигации (в нашем случае 01.01.2024). Дата, в которую кредитор предоставил деньги заемщику, называется датой размещения облигации (в нашем случае 01.01.2023). Доход по облигации в рассматриваемом нами случае составит 1 000 руб. + 1 000 руб. = 2 000 руб. Применительно к облигации этот доход носит название купонный доход по облигации.

Для простоты сравнения облигаций купонный доход выражается в процентах годовых от номинала облигации. В нашем случае купонный доход по облигации составит 2 000 руб./10 000 руб. *100% =20% годовых. Простыми словами за год вы заработаете 20% от вложенных средств.

Согласно вашей договоренности с знакомым доход он выплачивает двумя платежами: первый платеж 1 000 руб. 01.07.2023 и второй платеж 1 000 руб. 01.01.2024. Первый платеж носит название первого купона, дата 01.07.2023 – датой первого купона. Соответственно, второй платеж носит название второго купона, дата 01.01.2024 – датой второго купона. Второй купон в нашем случае является последним и совпадает с датой погашения облигации.

В рассмотренном нами примере периодичность выплаты купона составляет один раз в полгода, а купон называется полугодовым. Как правило, облигации, представленные в РФ, имеют полугодовые или квартальные купоны, реже встречаются облигации с ежемесячным купоном. А номинал рублевых облигаций на нашем рынке обычно составляет 1000 руб.

Мы познакомились с основными (далеко не всеми) понятиями и терминами, связанными с облигациями. Теперь рассмотрим какие они бывают в зависимости от эмитента или заемщика денежных средств.

Облигации федерального займа (ОФЗ) – это государственные или суверенные облигации, которые выпускаются Министерством финансов РФ для финансирования текущих расходов страны. Это самый надежный вид облигаций, представленных на нашем рынке. Особенностью таких облигаций является их высокая ликвидность (возможность быстро продать), а также достаточно много разновидностей таких облигаций, которые мы рассмотрим в дальнейшем. ОФЗ являются своеобразным эталоном на рынке облигаций.

Муниципальные или субфедеральные облигации – это также государственные облигации, но эмитентом или заемщиком по ним выступают органы власти субъектов РФ (республики и области РФ, города федерального подчинения (например, Москва)). Такие облигации считаются менее надежными, но это компенсируется более высокой доходностью таких облигаций.

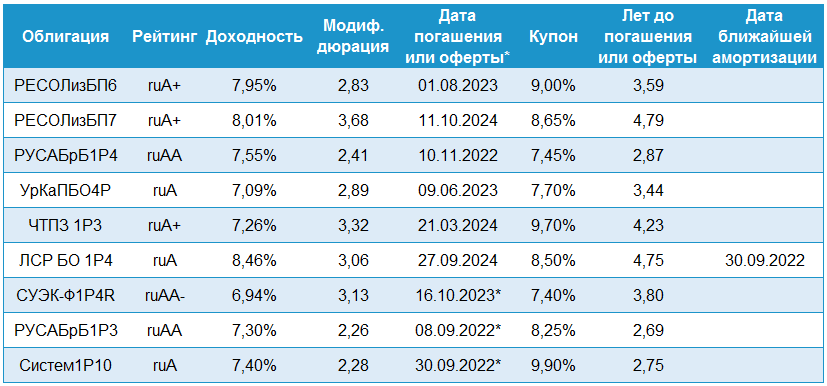

Корпоративные облигации – заемщиком по ним выступают частные компании. Такие облигации делятся на несколько групп в зависимости от надежности эмитентов этих облигаций. Надежность заемщиков оценивается на основании оценок специальных рейтинговых агентств. Соответственно, чем выше рейтинг заемщика, тем ниже доходность облигации.

Еврооблигации – это облигации, номинированные в валюте. Заемщиком по таким облигациям являются российские эмитенты. А размещают их в том случае если они хотят осуществить заимствования в валюте, как правило у иностранных инвесторов. Чаще всего еврооблигации номинированы в долларах и евро, в последнее время стали популярны облигации в юанях.

Один из основных экономических законов гласит: чем выше риск, тем выше доходность и наоборот. Этот постулат напрямую относится и к облигациям: чем надежнее заемщик, тем меньшую доходность он предлагает, и наоборот, чем больше проблем у эмитента, тем рискованнее и одновременно выгоднее инвестиции в его бизнес.

На сегодня теории достаточно, в следующей статье мы рассмотрим из чего складывается доход по облигации.

Если нашли что-то новое и интересное для себя в статье - ставьте лайк и подписывайтесь на канал. Также буду рад обратной связи от Вас.

Дальше нас ждет самое интересное: мы сформируем три-четыре портфеля (банковский вклад, портфель облигаций, портфель дивидендных и перспективных акций) и в режиме реального времени будем оценивать и сравнивать их доходности. Присоединяйтесь!