В современном мире человеку постоянно приходится постоянно откладывать деньги. В отпуск хочешь? Откладывай на него деньги. Что-то крупное купить хочешь? Откладывать. Финансовая поддержка на пенсии нужна? Опять откладывай. Из-за того, что человек постоянно что-то куда-то откладывает, уже придумано столько способов для этого, что уже все и не упомнишь. Но сегодня я решила собрать самые основные разновидности и рассказать как по-разному можно откладывать деньги, что бы с одной стороны не слишком себя ограничивать, а с другой копить средства на какие-то большие глобальные цели.

Завести копилку для сдачи

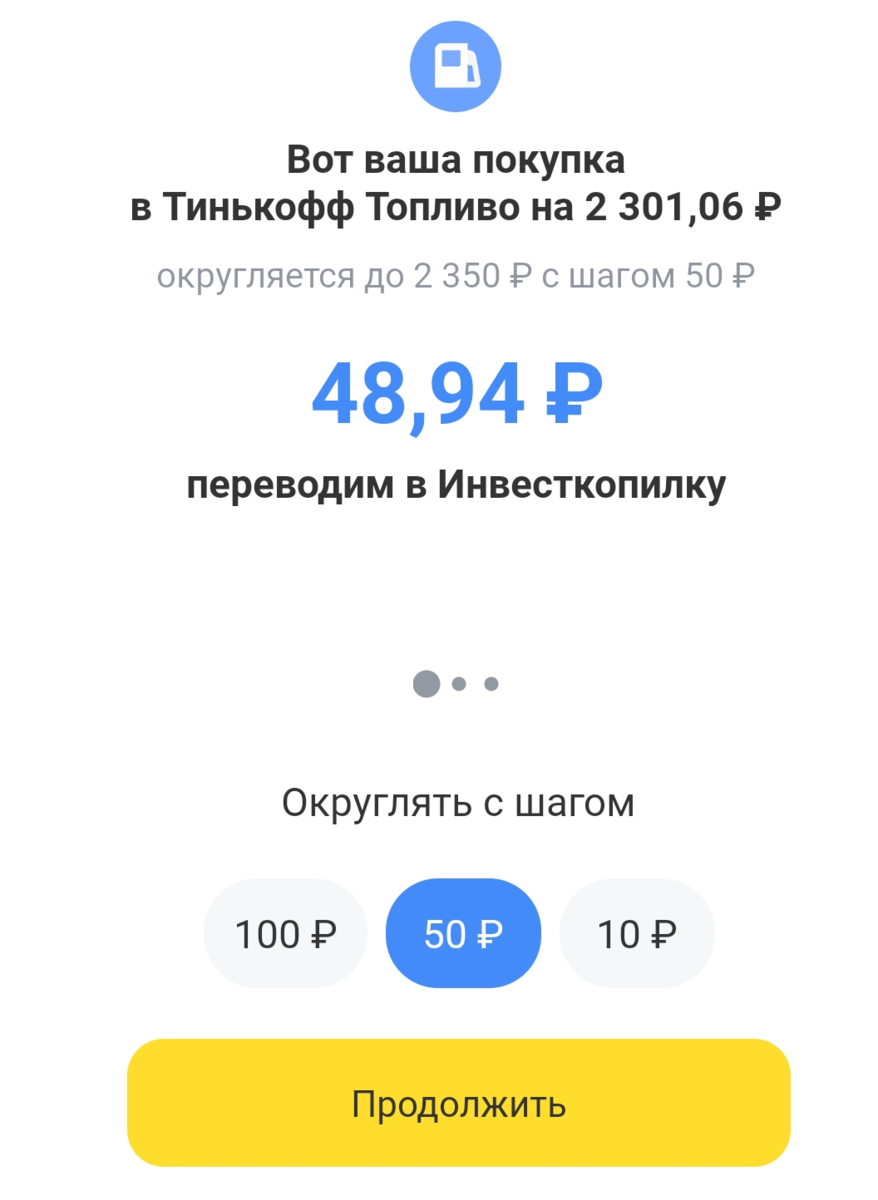

Мы все уже привыкли к суммам 99 рублей, 199 рублей, 299 рублей. Ими нас уже не удивишь. Но банки помнят, что подобные числа были придуманы, что бы не нарушать психологический комфорт человека. Считается, что заплатить за телефон 9999 рублей психологически проще, чем 10050 рублей. Вроде как "не дорогой телефон купил, даже дешевле 10000 рублей". Кроме этого есть категория людей, которая сразу же при выборе телефона в поисковике ограничивают цену сверху. Таким система покажет телефон за 9999 рублей, а за 10050 уже нет.

Но банки тоже не дремлют, они предлагают эти округления скидывать в специальные копилки. Допустим оплатили Вы что-то на 1499 рублей, со счета карты списывается 1500 рублей, из них 1499 ушло магазину, а 1 рубль в копилку. Округлять можно до 10, 50 рублей и 100 рублей. В этом случае деньги в копилку будут капать вроде как не заметно. Но! Этим способом не всегда можно много накопишь. Если у вас мало транзакций, то и округлений будет немного.

Этот способ подходит тем, кто не готов откладывать много и сразу. Он подойдет тем, кто готов платить с каждой покупки, но иметь возможность приостановить подобные платежи, но не залезать в копилку.

Откладываем % с каждого поступления

Один из самых распространенных и известных подходов звучит вот так: "заплати сначала себе". Согласно этому методу каждый раз, когда на счет капают деньги, надо отложить определенную сумму. Сколько откладывать каждый решает для себя сам. Кому-то комфортно 5000 рублей, кому-то 10000, а кто-то мыслит в категориях процентов и отщипывает 5%, 10% и так далее.

Существует масса расчетов сколько денег надо откладывать в % от получки для достижения той или иной цели. Пожалуй, чуть позже напишу об этом отдельную статью.

Этот способ подойдет тем, что имеет постоянный доход и расход, а для тех, кто иногда любит совершать неконтролируемые расходы, он может даже помочь их немного ограничить. Ведь если на основном счете денег не осталось, спустить их на что-то становится сложнее.

Откладывать по схеме

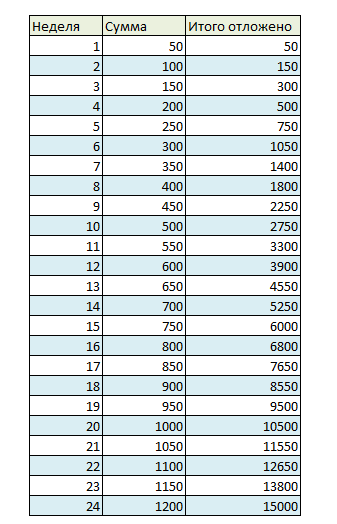

Этот метод кажется мне немного диким, но и у него есть свои последователи. Создатель предлагает каждую неделю увеличивать сумму которая капает в копилку. В первую неделю, допустим, в копилку капает 50 рублей, во вторую уже 100 рублей, в третью 150 и так далее. Вроде суммы не большие, но к концу года набегает прилично.

Этот способ подойдет тем, кто хочет мягко взять под контроль свои расходы. На этой неделе себя надо поджать на 50 рублей - это просто, на следующей на 100 рублей - это тоже не сложно, а потом экономить придется все сильнее и сильнее. Но не обязательно начинать с 50 рублей, можно взять 1000 рублей за точку отсчета. Тут главное соблюдать схему.

Меня смущает этот способ тем, что вначале надо откладывать понемногу, а потом намного больше. Мне вот неинтересно начинать откладывать по 50 рублей в первую неделю. Но если я начну с 10000, то серьезно масштабировать в течение года уже не смогу.

Откладываем все что осталось

Когда человек живет не один и ведет совместный бюджет со второй половинкой, то и дат поступления денег у него обычно бывает 4 в месяц. Каждый месяц семьи имеют примерно одинаковые структуры расходов:

- Еда;

- Коммуналка;

- Аренда;

- Обучение;

- Проезд.

И вот каждый раз все, что осталось за день до следующей получки можно откладывать если конечно нет понимания, что следующего поступления не хватит на оплату крупной статьи расходов.

Этот способ позволяет откладывать по максимуму, но он не стимулирует экономить. Он подходит тем, кто готов отложить все что осталось и не важно сколько осталось.

Челлендж про сбережения

Достаточно интересный способ откладывать - это скидывать в отдельную копилку то, что удалось заработать, скажем так, сверх нормы, например, в своей мастерской или в результате подработки. Я вот устроила себе челлендж, разбарахляюсь на Авито, а все что выручено, складываю на отдельный счет. Для меня это своего рода деньги из ниоткуда. Но я поставила себе цель получить таким образом минимум 100000 за год.

Этот способ подойдет тем, у кого есть какие-то дополнительные источники доходов. Ведь этот источник может что-то принести, а может и нет. Тут нет стабильности и на эти деньги нельзя рассчитывать. Но это не значит, что их надо сразу прогуливать, как только они поступают на счет или попадают в кошелек.

А какими способами откладываете вы? Не пробовали посчитать свою норму-сбережений - процент от дохода, который получается откладывать ежемесячно?