7 марта ГК "Русагро" опубликовала долгожданный отчет за 2022 год. Результаты холдинга совершенно не впечатляют, но все это было ожидаемо.

Инвесторы понимали, что отчет будет слабоватым, однако все подробности инвесторы узнали только сегодня.

Перед рассмотрением отчета хочется отметить, что несмотря на уменьшение всех основных показателей акции компании являются на данный момент действительно привлекательными по 3 причинам:

Почему Русагро могут вырасти?

1. Весь основной негатив, связанный с операционной деятельностью, уже заложен в низкую цену котировок. В 4 квартале мы уже видим улучшение в финансовых показателях.

2. Русагро всерьез задумывается о "переезде" в дружественную страну. Компания намекает, что более предпочтительнее не РФ, а скажем к примеру Казахстан или Гонконг, так как у компании много иностранных акционеров. Если эти планы встретят препятствия, то тогда переедут в РФ. В свою очередь это поможет вернуться к выплате дивидендов, так как сейчас Кипрская регистрация этому препятствует.

3. Компания копит кеш на балансе. Дивиденды не платятся, вероятно будет какая-то покупка. Расширение - это то, чего мы ждем и то, что нужно компании для дальнейшего роста.

Итак, перейдем к самим результатам.

Консолидированная выручка увеличилась на 8% и составила 240,2 млрд. рублей.

Скорректированный показатель EBITDA снизился до 45 млдр. рублей. (-6% по сравнению с 2021 годом).

Рентабельность по скорректированному EBITDA составила 18,7% (-3,3% год к году).

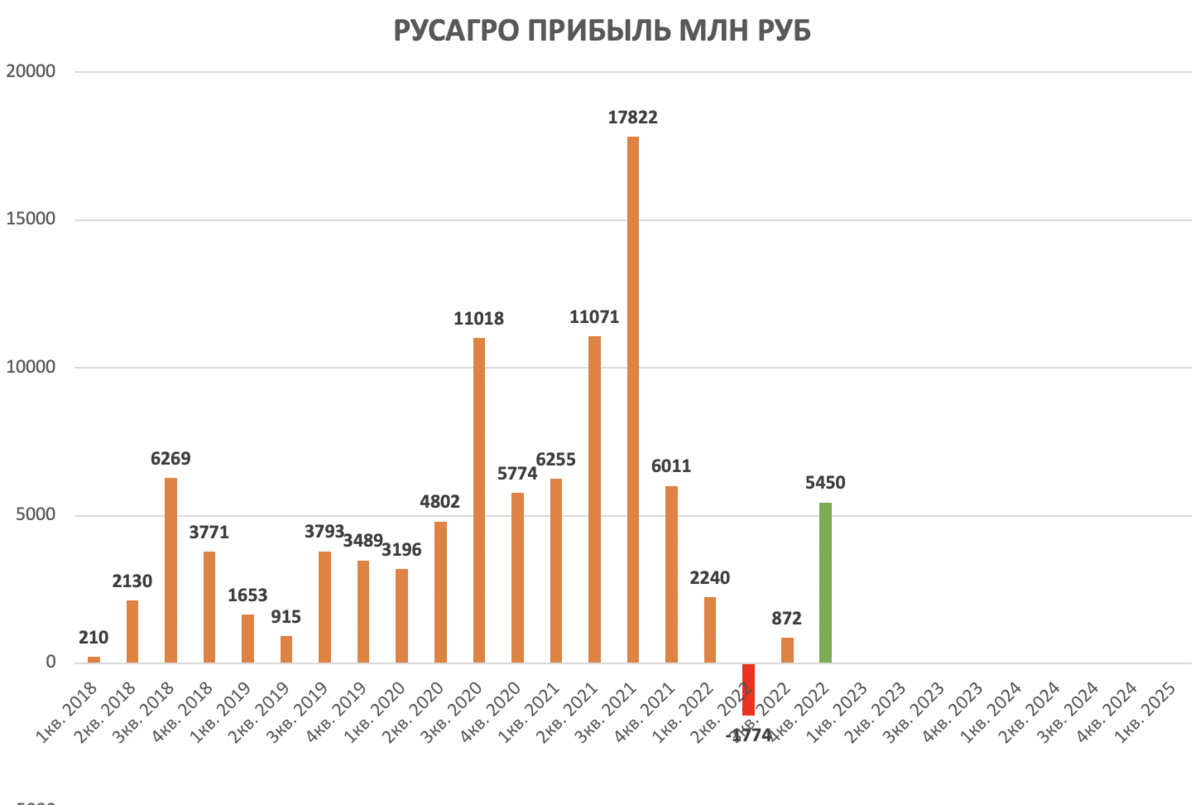

Чистая прибыль "рухнула" на 84% и составила всего 6,8 млрд. рублей. Однако она была достигнута не операционными результатами, а всего лишь валютной переоценкой на 6 млрд. рублей (против валютного убытка на -0,2 млрд. рублей годом ранее. Если бы не эта переоценка, 4 квартал 2022 группа закрыла бы в убыток.

Чистый долг увеличился на 36% г/г и составил 99,7 млрд. рублей (73.4 в конце 2021) за счет увеличения доли краткосрочных кредитов.

Отсюда чистый долг/скорр. EBITDA = 2,22x (1,53х на конец 2021). Рост почти на 50%.

В целом, результаты агрохолдинга оказались слабыми из-за рыночных условий. Благодаря рекордному урожаю, к концу 2022 года цены практически на всю продукцию компании значительно упали, что вызвало снижение прибыльности и рентабельности в 3 из 4 сегментах холдинга.

Из хорошего:

1. Неплохо себя показывает мясной сегмент, благодаря открытию нового производства в Приморском крае. Данное производство было открыто еще в 2021 году, но на полную мощность выйдет лишь в 2024 году.

2. 17 марта расписки будут включены в индекс МосБиржи. Еще один драйвер для переоценки в копилку. Но здесь появляется вопрос а не значит ли это что переезда не будет?

Текущая оценка компании:

Капитализация = 97,3 млрд. рублей.

- P/E = 14,3 (показатель вырос за счет очень низкой прибыли 2022г).

- EV/EBITDA = 4,3

- ДОЛГ/EBITDA = 2,18

В 3 квартале 2022 года на балансе компании внезапно выросла доля кэша (денежных средств). Зачем накапливать деньги, если для выплаты дивидендов возможности пока нет?

Ждем какую-то покупку - она может стать точкой для переоценки.

Сравнение компаний и недооценка Русагро

На пузырьковой диаграмме Русагро смотрится недооцененным. Лучший актив в секторе конечно же Белуга и ее история роста.

Целевая цена на 1-2 года: 1423 рубля. Потенциал роста - более 100%

Не является Инвестиционной рекомендацией.