Важная тема сохранения капитала и финансовой независимости. Если говорить простым языком:

Финансовые пассивы – это то, что регулярно вынимает наши деньги без нашего участия (кредиты, ипотеки, займы).

Финансовые активы – это, соответственно то, что кладёт деньги в наши карманы без нашего вмешательства (инвестиции, вклады, сдача недвижимости, доля в бизнесе, инвестиции).

На основании вышесказанного можно сделать вывод. Если человек остается без работы, то финансовые активы его прокормят, а пассивы просто-напросто съедят.

Если мы представим примерные наши потоки в виде таблицы, получится следующее:

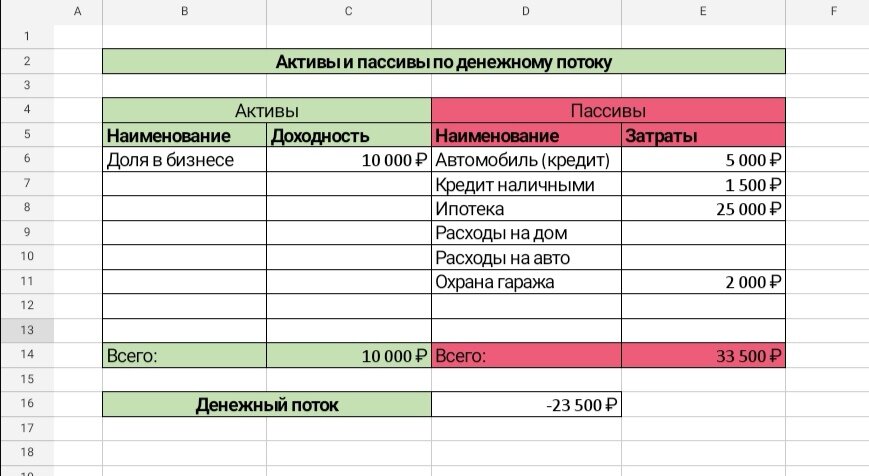

Как мы видим в качестве финансового актива у нас имеется лишь доля в бизнесе, которая приносит порядка 10тыс.руб месяц. Всё остальное: автокредит, ипотека, кредит наличными, оплата охраны гаража – это всё те пассивы, которые мы обязаны оплачивать независимо от того, есть у нас на это средства или нет. Поэтому в случае потери активного дохода (зарплаты или прибыли), мы просто будем не в состоянии погашать данные кредиты. И с чем-то из имущества нам придется расстаться, либо в срочном порядке соглашаться на работу, не подходящую нам по уровню компетенции или зарплате.

Таким образом, само собой напрашивается заключение о том, что Денежный поток или разница между финансовыми активами и пассивами должна в лучшем случае стремиться к нулю, а в идеале должна быть строго положительной. Поэтому при имеющихся пассивах, активы или то, что поступает к нам в карман независимо от наших жизненных обстоятельств, необходимо наращивать регулярно и поддерживать, как минимум на уровне оттока из него.

Расчёт имущественного капитала

Если усовершенствовать таблицу и учесть стоимость того имущества, которое у нас есть в наличии, мы получим капитал, которым владеем.

То есть, имея не приносящий дохода автомобиль стоимостью 150тыс. мы теряем ещё и на взносе по автокредиту в размере 5тыс/мес. Но существующая доля в бизнесе своей доходностью покрывает некоторые затраты.

Далее квартира стоимостью 4млн находится у нас в ипотеке на 3млн рублей, что существенно меняет стоимостное выражение нашего капитала в положительную сторону, но ежемесячный взнос по ипотеке налагает большую нагрузку на нас в виде пассивов .

Для чего нужна подобная таблица? Заполняя её каждый месяц, мы сможем видеть какое мы имеем имущество на балансе, его текущее суммарное стоимостное выражение, и самое главное те активы и пассивы, которое оно образует. В любом случае наблюдение за изменением количественного и качественного состава нашего имущества натолкнет нас на мысль о конструктивной работе с ним по увеличению именно активной составляющей. А ежемесячная стоимостная оценка его будет направлять наращивание капитала в нужную сторону. В колонке активов должны появиться инвестиции со своей доходностью, что поможет нам оценивать их влияние на сокращение разницы между нашими активами и пассивами. Вот ссылка на готовые формы таблиц, которые вы сможете заполнить самостоятельно. Достаточно только её скопировать и вставить в строку поиска. https://docs.google.com/spreadsheets/d/19VDjagqGDmnRfJvszzyXcnv_0fm-Nv4udoPIWrisFlg/edit?usp=drivesdk

В заключении лайф-хак: необходимо провести инвентаризацию имеющегося домашнего скарба на предмет необходимости, и то имущество, которое мы не использовали больше года, выставить на продажу в Авито.Таким образом, мы увеличиваем капитал и долю финансов в инвестициях, которые начнут показывать определённую доходность.

(Так я продала мотоцикл мужа, который он не заводил пару лет)) Также планирую продать газовую плиту, деревоообрабатывающий станок и блендер. Плюс к этому предполагаю утилизировать старый холодильник, два телевизора и кучу сломанных велосипедов) Всё это просто висит на балансе семейного бюджета, не имеет доходности и просто захламляет пространство)