Очередной новостник инвестора.

IMOEX

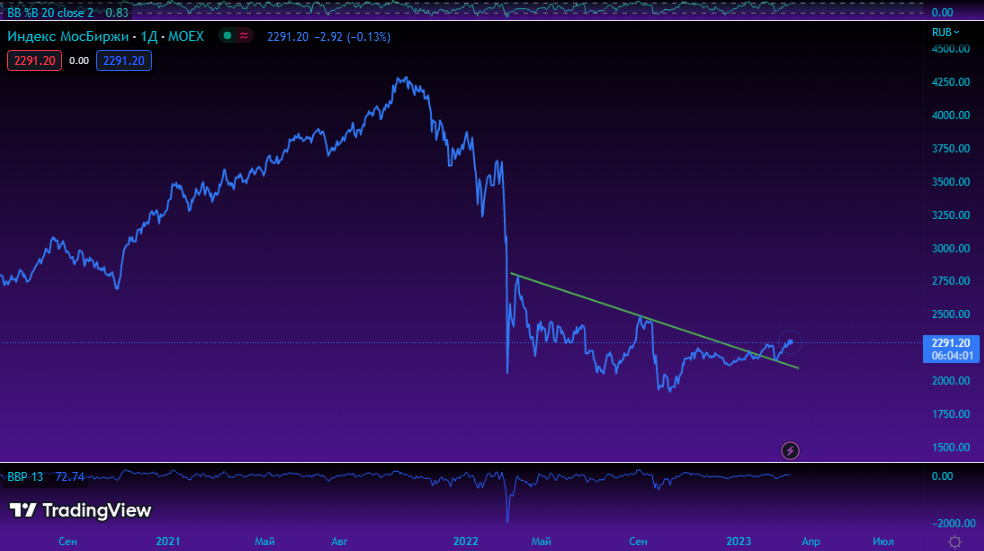

Давно не обозревал широкий рынок:

Технически отработали как по учебнику. Прежде я писал, что после пробоя даун-тренда нужен тест сверху вниз верхней границы нисходящего канала, и что в случае если удержим - рост продолжится, а в случае если пробьем вниз - можно считать пробой вверх ложным, то есть сценарий возвращения в даун-тренд.

Оттестировали и развернулись вверх, что является позитивным сигналом.

Я пока со скепсисом отношусь к техническому анализу по российскому рынку - очень напоминает историю китайского рынка, когда почти 2 года технический анализ в принципе не работал. Но конкретно этот паттерн отыгрался. И вот, что еще хочу показать:

Задним умом, как говорится, все умные. Но я совершенно случайно обнаружил полный 5-волновой импульс, причем отработал он идеально - 2-ая больше 4-ой, 3-ая самая длинная. При прочих равных коррекция закончилась бы в районе 4-ой волны и именно туда пришла котировка, но, как и писал в предыдущем обзоре - частичная мобилизация сломала всю технику и все паттерны.

Вряд ли кого-то удивлю, если еще раз повторю - сейчас ситуация 50/50. Если не случится чего-то плохого (равнозначного мобилизации) - есть все шансы продолжить восстановление, так как регулярная коррекция после длинного импульса прошла; если случится что-то плохое - сильный уровень на 1843 станет поддержкой, которую вряд ли пробьем, хотя для многих это станет последним психологическим ударом и если прикинуть события, которые могут к этому привести - покупать будет страшно.

РусАгро

Российская опубликовала финансовые результаты за 4 квартал и весь 2022 год.

4 квартал 2022:

- Выручка: 58,204 миллиардов рублей (-11%);

- Скорректированная EBITDA: 9,645 миллиардов рублей (-44%);

- Чистая прибыль: 5,450 миллиардов рублей (-9%).

Полный 2022 год:

- Выручка: 240,23 миллиардов рублей (+8%);

- Скорректированная EBITDA: 45,015 миллиардов рублей (-6%);

- Чистая прибыль: 6,787 миллиардов рублей (-84%).

Основное давление на выручку оказал сельскохозяйственный сегмент из-за снижения цен на рынке. Падение прибыли на 84% по итогу года преимущественно объясняется убытком от курсовых разниц.

- За 2022 год компания сократила капзатраты на 13,6% по сравнению с 2021 годом, до 11,9 миллиарда рублей и рассчитывает в 2023 году сохранить уровень прошлого года.

Также компания провела созвон с инвесторами где впервые (на моей памяти) присутствовал и давал комментарии Генеральный директор РусАгро.

Я тезисно выписал все самое важное:

- Снижение финансовых показателей в 4 квартале в бо́льшей степени связано со снижением продаж в с/х-сегменте. Компания перенесла продажи с 4 квартала 2022 на 1 квартал 2023. Так что 1 квартал должен быть значительно лучше.

- Насчёт чистой прибыли - сильной просадки из-за валютной переоценки. Наконец дали нормальное пояснение.

Собственно, в 1 квартале (кто помнит) компании заблокировали средства на иностранных счетах в европейской юрисдикции.

Из-за этого компания не смогла и не успела перейти из валюты в рубли (продать валютную выручку).

Получается, продали товар за иностранную валюту, не успели продать и вместо условных 75₽ получили вплоть до 50₽ на каждый заработанный доллар, что с учетом затрат и оказало такое существенное влияние на прибыль.

Сейчас большая часть средств уже разблокированы, как отметил генеральный директор. Около 4,7 миллиардов рублей заблокированы, компания продолжает работать над их разблокировкой.

Тут я беру свои слова обратно, а вернее отказываюсь от прежде озвученных мной гипотез о том, куда делась чистая прибыль. Тот фактор может присутствовать, но в меньшем объеме, чем я закладывал (кто давно читают мой блог - знают, о чем речь).

- Капекс на 2023 примерно такой же, как был в 2022 (а в 2022 он снизился примерно на 13%).

Планируется реконструкция 2-ух объектов. Уже готовятся заказывать оборудование. Прозвучало весьма уверенно, так что скорее вопрос с оборудованием решен. Забавно, что буквально через 1-2 часа после созвона с инвесторами информационные агентства начали делать вбросы, мол, "отсутствие оборудования - главный риск для аграриев".

Также в этом году ожидается последний капекс в Приморье. С 2024 проект выйдет на полную производственную мощность.

- Структурный вопрос (дивиденды и акционерные права):

1. Компания самостоятельно направила заявление в Euroclear, также как и брокеры. Результатом должно стать восстановление акционерных прав россиян.

Если ответ будет отрицательным, то в этом случае:

2. Компания редомицилируется в Россию, то есть проведет перерегистрацию в российской юрисдикции.

3. Иностранные инвесторы также ущемлены в акционерных правах. Так что компания работает над листингом гдр-ок на какой-то другой иностранной бирже.

Генеральный директор сказал, что "уже в марте компания может порадовать позитивными новостями на этот счет". Может и не порадовать именно в марте, но лично мне важно, что работа в данном направлении идет.

Также в компании отметили, что "Как только мы примем решение о переезде - будем формировать позицию по дивидендам".

После созвона с инвесторами компания опубликовала большой отчет у себя на сайте в разделе для инвесторов. Я сделал несколько скриншотов, чтобы кое-что показать:

Когда смотришь на финансовые показатели с учетом предыдущих лет, то долгосрочный взгляд по компании предстает в ином свете.

В целом можно увидеть цикличность в прибыли компании, хотя сейчас она, выраженная в снижении, объясняется совершенно иными причинами. На мой взгляд результаты 2023 году будут лучше, хотя бы потому, что фактор валютной переоценки больше не будет влиять, а он нанес максимальный ущерб.

Но долгосрочно, как мы видим, в компании все хорошо - выручка растет 11 лет подряд не считая стагнации в 2017-2018 годах.

Инвесторам, кто держит РусАгро в своем портфеле - я настоятельно рекомендую зайти на сайт и скачать этот отчет, так как компания проделала огромную работу по аналитике и обработке предыдущих данных, и представила действительно качественный материал для анализа.

На момент написания обзора котировки РусАгро штурмуют верхнюю границу даун-тренда. Скорее всего пробьют, а дальше потребуется подтверждение путем теста.

Я свою долю держу - это около 4,8% в основном фондовом портфеле и еще около 1% на счету в Кит Финанс, куда перевели бумаги из Сбера после начала известных событий. То есть суммарная доля около 5,8%.

Positive Technologies

Компания опубликовала предварительные неаудированные результаты деятельности Positive Technologies за 2022 год:

Теперь в дополнение к традиционным показателям финансовой отчетности компания раскрывает дополнительные управленческие метрики, которые для топ-менеджмента компании являются одними из ключевых для принятия стратегически важных бизнес-решений.

- Объем отгрузок за 2022 год, по предварительным данным, увеличился с 7,7 до 14,5 миллиардов рублей.

- Исходя из ожидаемого объема отгрузок, можно прогнозировать выручку по итогам прошлого года в 13,8 миллиардов рублей (для сравнения, годом ранее было 7,1 миллиарда).

- На фоне увеличения эффективности бизнеса EBITDA увеличилась в 2,5 раза - с 2,7 миллиардов рублей годом ранее до 6,9 миллиардов рублей.

Чтобы акционеры лучше понимали публикуемую отчетность, компания ввела два дополнительных показателя управленческой отчетности:

- Показатель EBITDAC (прибыль компании без учета капитализации расходов и до вычета процентов по кредитам, налогов, амортизации) показал рост в 3,2 раза по сравнению с предыдущим годом - c 1,6 до 5,2 миллиардов рублей.

- Показатель NIC* (чистая прибыль без учета капитализации расходов) по сравнению с предыдущим годом увеличился с 1,2 до 5 миллиардов рублей.

NIC представляет собой верхнюю границу суммы возможных к распределению акционерам компании дивидендов. При низкой долговой нагрузке компания будет стремиться направлять на выплату дивидендов от 50% до 100% от NIC.

Традиционные EBITDA и чистая прибыль прогнозируются в размере 6,9 миллиардов рублей (+156% год к году) и 6,1 миллиардов рублей (+221% год к году), рентабельность по ним - 50% и 44% соответственно.

Совет директоров утвердил повестку ВОСА, которое пройдет 5 апреля. На нем будет обсуждаться вопрос о выплате дивидендов по результатам 2022 года.

Учитывая рост прибыли, я ожидаю как минимум удвоения дивидендов.

В целом, подытоживая, компания полностью оправдывает как мои личные, так и рыночные ожидания. Как и прежде, я считаю POSI самой интересной историей в плане долгосрочных инвестиций с горизонтом 10+ лет.

Мне прежде часто писали, мол, долгосрочные инвестиции - это те же спекуляции, просто на большем там-фрейме. Так вот, при прочих равных, я надеюсь, что акции Positive мне в принципе не придется продавать - это и есть идеальная модель долгосрочного инвестора, когда ты находишь активы, которые не хочется продавать в принципе. Дальше все уже зависит от обстоятельств - меняются они сильно в худшую сторону (для бизнеса) или нет.

Свою долю в 10,3% сохраняю, как вы понимаете.

Новатэк

- Новатэк сообщил властям о желании купить долю Shell в проекте Сахалин-2 в размере 27,5%.

Проведение отбора для определения нового владельца этой доли откладывается из-за того, что правительство не успело провести оценку ущерба, нанесенного иностранным акционером проекту. Новатэк просит ускорить процедуру.

В случае успешного согласования приобретение доли в Сахалин-2 станет хорошим дополнением портфеля СПГ-проектов Новатэка со стратегической точки зрения.

У Shell остался контракт на получение до 1 миллиона тонн СПГ в год с этого проекта до 2028 года (на условиях offtake), но он был изначально заключен с Sakhalin Energy, а потом не перезаключен, поэтому по факту не выполняется в настоящее время и нет четкого понимания, перейдет ли он к Новатэку. Другие акционеры проекта, заинтересованные в возврате контракта Shell в общий пул.

Новатэк уже поставляет Shell СПГ в объеме 0,9 миллионов тонн в год, так что эта доля станет хорошим дополнением.

Предварительная стоимость доли Shell пока оценивается приблизительно в 95 миллиардов рублей, но без учета ущерба.

Суммарно, проект Сахалин-2 производит 11,5 миллионов тонн СПГ, почти все контракты носят долгосрочный характер и ориентированы на Японию. Около 10% продается по спотовым ценам.

- Новак призвал найти ресурсную базу под СПГ-проекты.

Необходимо дополнительно изыскать ресурсную базу для проектов еще на 34 миллиона тонн СПГ в год, организовать комплексное взаимодействие органов власти и компаний, обеспечить локализацию крупно- и среднетоннажного оборудования для отрасли СПГ, проработать меры снижения административных барьеров.

Новак

Минэнерго при поддержке Минпромторга предстоит разработать "дорожную карту" проекта с долей отечественных технологий в 80% от потребности отрасли, а также выявить возможности и риски отечественных СПГ-производств. В частности, Новак поручил сформировать рабочие группы по оценке уровня импортонезависимости в отрасли.

Лукойл

- Лукойл получил одобрение коммерциализации запасов и предложения по разработке нефтяного месторождения Эриду в Республике Ирак от государственной иракской нефтяной компании Thi-Qar Oil Company (TOC).

Теперь Лукойл совместно с INPEX SOUTH IRAQ LTD планируют приступить к реализации плана разработки месторождения с проектным уровнем добычи 250 тысяч баррелей в сутки.

Запасы месторождения оцениваются в 12,9 миллиардов баррелей нефти.

Это месторождение стало одним из крупнейший нефтяных открытий в Ираке за последние 20 лет, как отметили в Лукойле.

В целом я сохраняю свой умеренно-позитивный взгляд по Лукойлу. Как мне кажется, дальше компания будет стремиться наращивать добычу в "дружественных странах" и там же строить новые НПЗ на замену тем, что расположены в Европе.

Благодарю за поддержку блога лайками, комментариями и подпиской.

По традиции - будьте богаты, здоровы и любимы.