Фьючерс - это производный финансовый инструмент, чья цена вроде как должна быть привязана к базовому активу, но с учетом некоторых оговорок. Именно об одной из таких оговорок я хочу сегодня поговорить. Ведь именно благодаря этим оговоркам человек ориентируется насколько интересна для него цена актива сейчас.

Больше про фьючерсы можно почитать вот тут.

Разбираемся с ценами

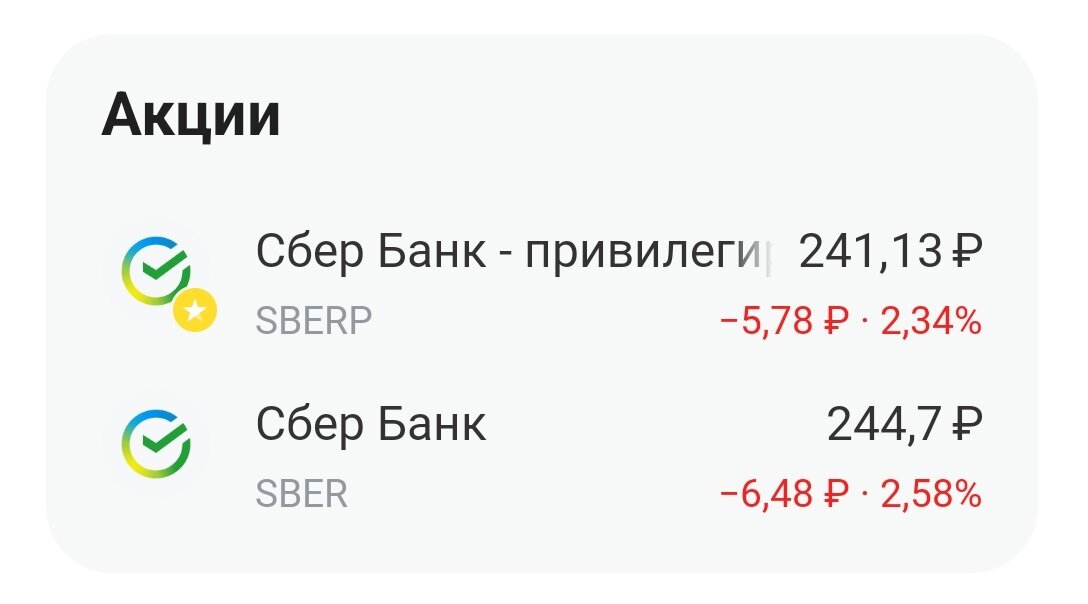

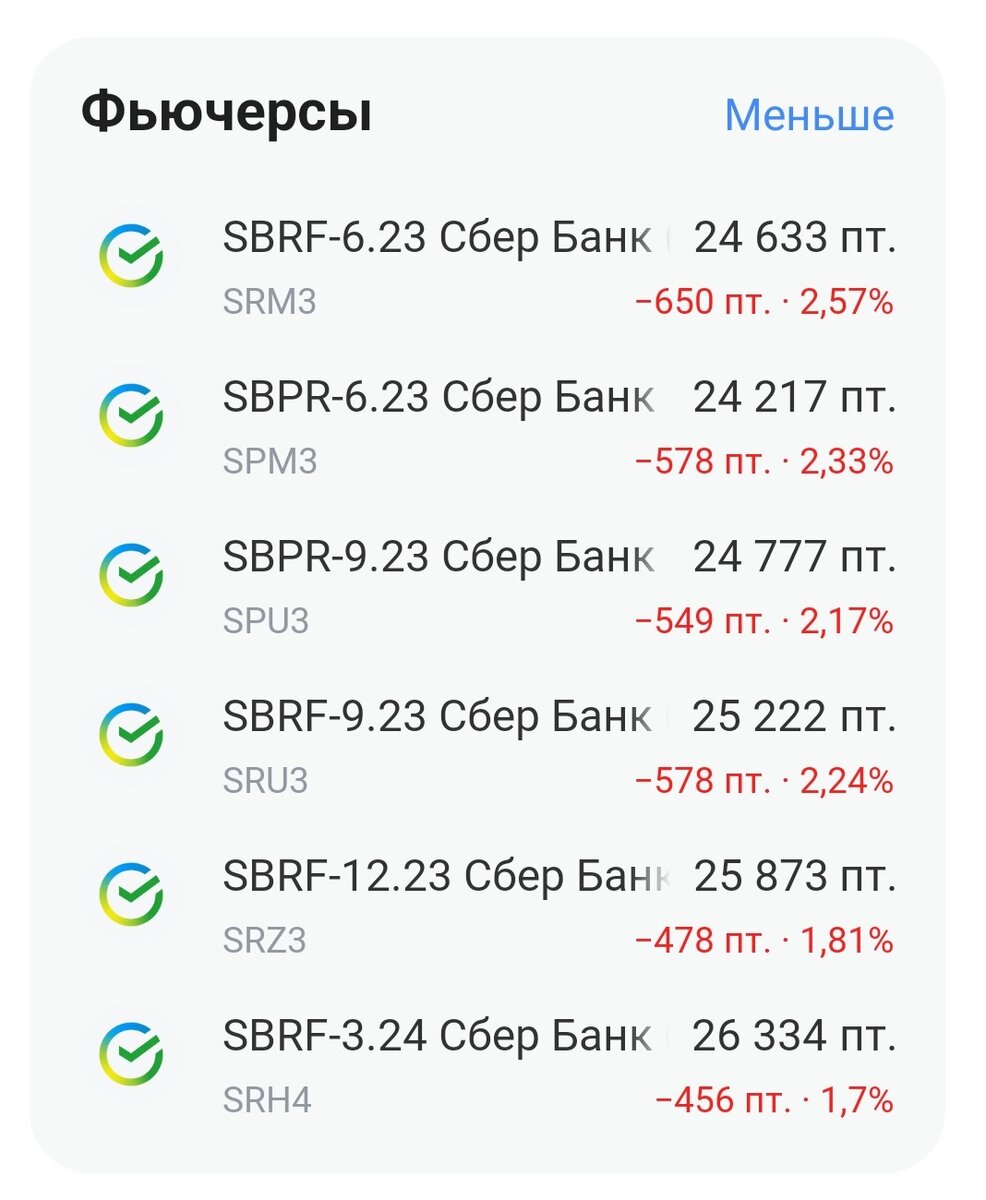

Предлагаю разобраться со справедливой стоимостью фьючерсов на примере Сбера. Я специально сделала скриншот 30 мая в котором показала сколько сейчас стоит акции банка и какие есть производные активы на них. Как видите фьючерсов на Сбер много, целых 6 штук, а на самом деле их еще больше. Они отличаются между собой вот чем:

- SBRF - фьючерс на обыкновенные акции Сбера, SBPR - на привилегированные;

- В названии каждого фьючерса есть дата - это дата экспирации - день в который фьючерс закончит свое существование, а приличный брокер зачислит инвестору на счет вместо фьючерса акции, но спишет за это деньги. Но не все брокеры позволяют выходить на поставку по фьючерсам.

Как вы видите, мы наблюдаем разброс цен. Поскольку по фьючерсу происходит поставка 100 акций, приведу ниже стоимость активов в пересчете на 1 акцию:

- обыкновенная акция стоит - 244,70 рублей за штуку;

- фьючерс с датой экспирации в июне на обыкновенную акцию - 244,63 рублей за штуку;

- фьючерс с датой экспирации в сентябре на обыкновенную акцию - 252,22 рублей за штуку;

- фьючерс с датой экспирации в декабре на обыкновенную акцию - 258,73 рублей за штуку.

Когда на эти цены смотрит не подготовленный человек, то совсем не понятно почему они такие.

Для начала дам небольшое пояснение. 30 мая - это день, когда инвесторы понервничали, устроили распродажу, поэтому в данном случае оказалось, что если купить фьючерс с датой поставки акций в июне, то базовый актив будет стоить даже дешевле, чем если сейчас купить саму акцию! Это вообще редкое явление. И! Им надо было пользоваться! Но оно наблюдалось только для обыкновенных акций. Для привилегированных акций стоимость актива в июньском фьючерсе больше, чем цена акции сейчас.

В остальном, получается, что в сентябрьский и декабрьский фьючерс заложена большая цена бумаги, чем акция стоит сейчас. То есть инвесторы верят в том, что стоимость акций Сбербанка будет расти! Цена июньского фьючерса - это как раз ожидание инвесторов по цене на акции Сбера в июне. Но, как ориентироваться, насколько эта цена справедлива? А тут все просто, надо взять в руки калькулятор, а лучше эксель.

Расчет будущей стоимости

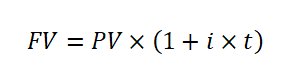

Для расчета будущей стоимости фьючерса на индекс или акции логично пользоваться вот такой формулой:

тут PV - текущая стоимость актива;

i - процентная ставка, в данном случае ключевая ставка;

t - количество периодов времени до даты экспирации.

В некоторой литературе я встречала аналогичную формулу, по ней будущая стоимость получается даже чуть выше. Но не буду тут ловить блох, возьму первую.

Понятно, что все равно ни одна формула не даст точно определить сколько будет стоить акция через t дней. Главная задачи формулы в данном случае помочь человеку соориентироваться в ценах.

Для расчета стоимости поставочных фьючерсов на товар, в формулу добавляется плата за хранение, которую надо учитывать. Но поскольку думаю, что мало кто выходит на поставку товаров, не буду вам морочить голову этой формулой.

А теперь предлагаю посчитать будущую стоимость Сбера по формуле и сравнить ее с текущей ценой фьючерсов. Дата исполнения по июньскому контракту 16 июня, то есть через 17 дней с того момента как я делала скриншот. Дата исполнения по сентябрьскому контракту 22.09.2023, то есть через 115 дней. И по декабрьскому контракту поставка пройдет 22.12.2023 через 206 дней.

Подставляю эти числа и вот что получаю:

Для июня ожидаемая стоимость: FV=244.70 х (1+17*7,5/365) = 245,55 рублей. То есть она даже больше, чем текущая стоимость бумаги в июньском контракте, но это еще не повод покупать фьючерс, смотрим дальше.

На сентябрь ожидаемая стоимость: FV=250,48 рублей, то есть она чуть ниже чем стоимость бумаги в сентябрьском контракте. Получается, что фьючерс недооценен. Если бы я сейчас хотела купить фьючерс на Сбер, то логичнее из двух рассмотренных фьючерсов взять второй.

Далее смотрим на ожидаемую стоимость в декабре: FV = 255,05 рублей, то есть опять чуть ниже чем цена в декабрьском контракте. И напоследок открываем котировки Сбера. Сейчас обыкновенная акция доторговалась до 241 рубля, то есть она даже чуть меньше, чем была 30 мая. И июньский фьючерс подешевел, он сейчас тоже медленно, но верно стремится к стоимости самой акции. В момент экспирации стоимость акции во фьючерсе будет примерно такая же как и стоимость самой акции на бирже.

Дивидендная история

Отдельная история - это колебания цены фьючерсов на фоне появления новостей о предстоящих дивидендных выплатах. Акция начинает дорожать на этом фоне, а фьючерс дешеветь, ведь по производным финансовым инструментам дивиденды никто не платит. Именно поэтому как только появляется новость о выплате, фьючерс начинает закладывать ее в свою стоимость. И вот опять же смотришь на стоимость дальнего фьючерса и не всегда сразу понимаешь почему он так стоит. А вот формула помогает понять дорого он стоит или дешево. Только в том случае, если предстоит выплата, из будущей стоимости фьючерса надо вычесть размер выплаты.

А еще на паре актив-фьючерс строят синтетические облигации - комбинации которые приносят гарантированный доход. Но тут опять же надо:

- Поймать момент когда есть перекос по ценам;

- Взять в руки калькулятор и посчитать...

Мой опыт

Ожидаемая стоимость, которую я рассчитываю по формуле - это оценка, но никто не говорит, что цена не может вырасти больше или меньше. Но! Вот эта оценка дает возможность сравнить стоимость двух разных контрактов. Посчитали, увидели, что стоимость июньского фьючерса намного меньше, чем ожидаемая цена - повод купить. Первое время я активно пользовалась этой формулой, теперь делаю это уже меньше. На самом деле у меня сейчас в голове крутится одна мысль как все это дело автоматизировать, но пока руки не доходят.

Первое время формула помогала мне понять насколько меня смущает или не смущает стоимость фьючерса в дальнем контракте. Теперь я уже чаще оцениваю все на глаз. Но самый большой толк, который принесла мне эта формула - это понимание того, почему дальний фьючерс стоит дороже чем ближний.

Фьючерс - это очень мощный инструмент, надо его только понять.

Приглашаю вас на мой телеграмм-канал.